两个多月来,不少投资者通过基金的定投补仓打了场“翻身仗”,成功解套,画出了漂亮的“微笑曲线”。

但有的投资者同样在坚持定投,结果却不如人意,纷纷抱怨道:

当初宣传的时候把定投说的那么好,结果我坚持定投1年了还是亏的,害怕越投越亏,要不要赶紧抽身止损?

图片来源:网络(仅供示意)

图片来源:网络(仅供示意)确实,有些时候,为“微笑”持续投入的理想很丰满,但是“右半边脸”迟迟画不出来的现实却略显骨感。关于定投的道理听了那么多,却依然过着亏钱的人生……

今天就来用心聊一聊:为什么定投不要轻易止损?现在看起来跌得多且反弹慢的基金,反而可能是最适合定投的“王者之基”。

#1

那些亏损的定投,都是何时终止的?

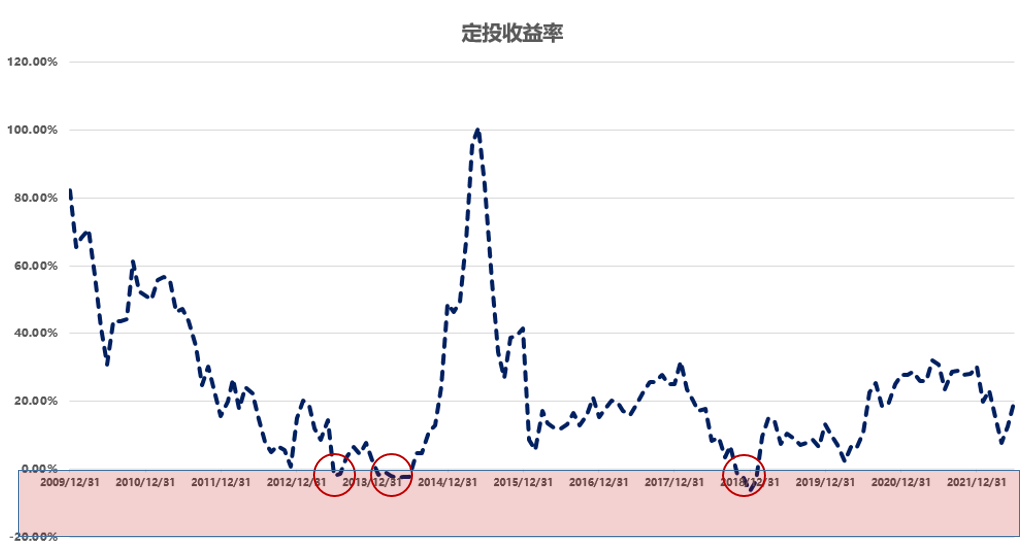

先用大家最熟悉的上证指数为标的来进行一个定投的回测:从2000年开始起任意一个月最后一个交易日开始月定投,定投十年,一共会得到151个十年期的定投样本。

为了案例展示,我们假设中途一直不做止盈。历经多次牛熊,其中会有12个亏损样本(如果做好止盈,都能正常获利退出),我们对这12个样本进行观察,有重大发现:

亏损样本的定投终点集中在3个时间段,分别是13年年中、14年上半年和18年底至19年初。

数据来源:Wind,截至2022-6-30

数据来源:Wind,截至2022-6-30回测指数为上证指数,每月定投日为该月底最后一个交易日,定额定投1000元,定投120次结束。本测算不考虑申购、赎回费率。指数的过往业绩并不预示其未来表现,指数历史表现不代表基金产品表现。风险提示:基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

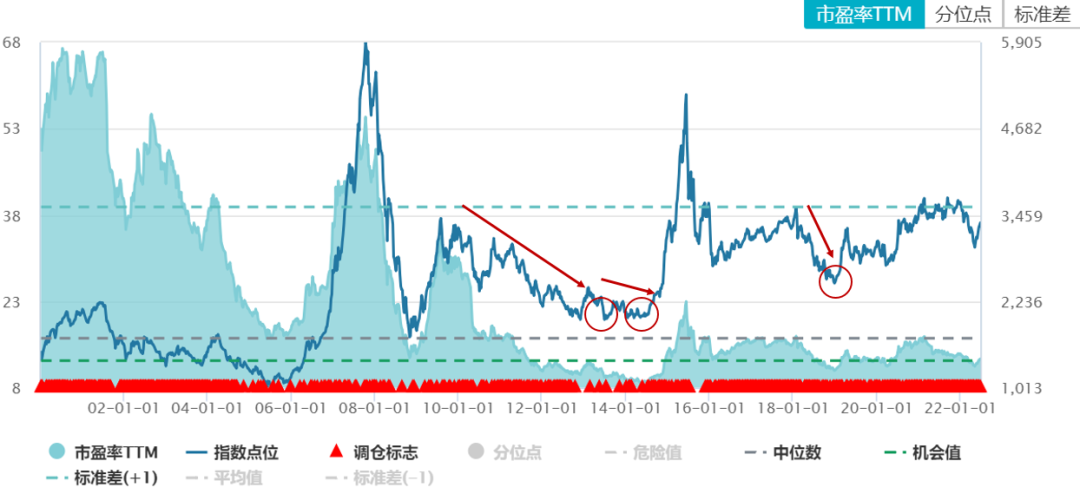

我们在上证指数的走势图来看这三个时段,就会发现它们的共同特点是:

市场前期经历了深度回调,处于熊市低点,是跌幅迅速扩大的时候。如果再多坚持一段时间,就能迎来上涨行情,找到较好的获利退出机会。

数据来源:Wind

数据来源:Wind这是用的上证指数做测算,类比到我们正在定投的基金也是同样道理。亏损较大的时候不该终止定投,定投的终点不该选在前期回撤较大的区间。

#2

深跌反弹慢的基金定投收益更高?

看到这里,有的投资者就说了:

我能理解定投讲究“先苦后甜”,但是我这苦的时间也太久了吧。同样是一起经历了市场的下跌,人家的基金已经早早翻红,感受到定投带来的“甜蜜”,而我的基金却还是板着一张苦脸,跌多涨少,真想把它换掉。

悄悄告诉你,甜蜜“定”在后面:

只要之后有机会涨起来,目前深跌反弹慢的基金反而能够获得更高的定投收益。

是不是觉得不可思议?我们进行抽象化,用数据来解释:

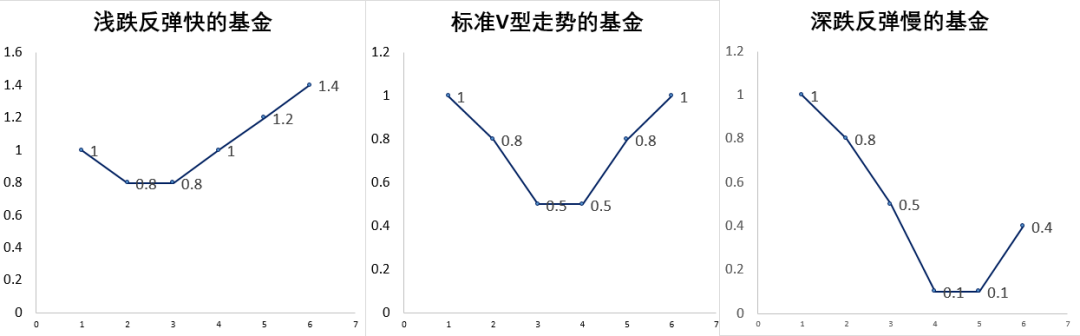

第一类:浅跌反弹快的基金

刚定投就碰到净值下跌,不过很快就开启反弹,顺利地画出了右半张脸,净值接连创出新高。

第二类:标准V型走势的基金

跌了一段时间后,稳住了“基本盘”,开始反转,基金净值顺利回到了起点。

第三类:深跌反弹慢的基金

跌的时候跟着一起跌,等人家涨起来了,还在继续跌,后来在不经意间有了个较强反弹,但仍没恢复到最初的净值。

非真实净值表现(仅供示意)

提问:每次投入1000元,不考虑费用,哪一类基金的定投收益最高?

如果直觉第一类基金的定投收益一马当先,那么结果会让你大跌眼镜。三类基金最终的定投收益分别是41.11%、41.67%和78.33%。

计算方法:假设一共定投6期,每次投入金额相同,除以每期净值得到份额。份额加总*最终净值得到总资产。减去成本得到收益。

这三类基金中,浅跌反弹快的基金无疑是持有体验最好的,标准V型走势的基金紧随其后,二者都能通过定投获得不错的收益。

但是,从数据来看,深跌反弹慢的这类基金的定投收益率反而远远高于前两类。

为什么呢?因为第三类基金经历了更多的大风大浪,“低位”够深够久,只要坚持定投,就能够收集到足够多且足够便宜的筹码,这些筹码在反弹来临时就带来了惊人的定投价值。

而且,即便最终并未涨到下跌前的高度,甚至还差距很大,也不影响收益表现。如果当初因其跌跌不休而不加思索终止定投,恰是最错误的决定。

#3

坚持定投多长时间能赚钱?

可以看到,定投是一个过程,对于不同的基金而言,每个阶段可能会有自己的节奏,快慢不一。

但是无论是浅跌反弹还是深跌反弹,只要在这个过程中不间断定投,在低点时扩大定投的金额和频率,就能在反转开启后扭亏为盈。

但是,市场高点和低点开启的定投实现盈利的时间有所差异。

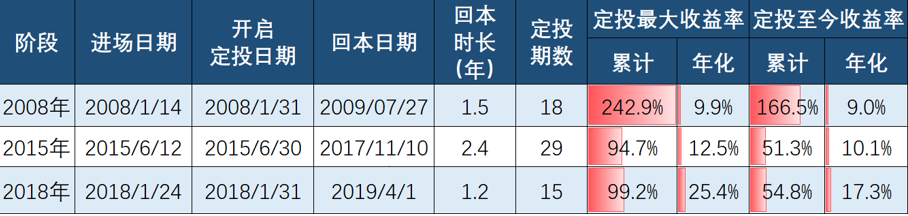

假设投资者不幸在08年、15年、18年的三次市场大高点买入5万元万得偏股混合型基金指数,在发现大跌后随即开始按月定投2000元,回测的结果如下:

数据来源:Wind,截至2022-5-20。

数据来源:Wind,截至2022-5-20。回测指数为万得偏股混合型基金指数,假设定投开始日如上表,结束日为2022-5-20。每月定投日为该月底最后一个交易日,定额定投2000元。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^(365/计算周期天数)−1]×100%。本测算不考虑申购、赎回费率。指数的过往业绩并不预示其未来表现,指数历史表现不代表基金产品表现。风险提示:基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

从历史数据来看,只要手中的基金能够达到偏股混合型基金的平均水平,即便不幸买在高点,2年左右也大概率能够扭亏为盈,回本后再坚持定投,就能够获得不错的收益。

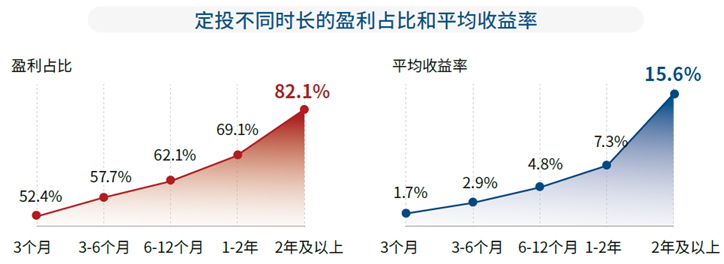

而且数据显示,用户坚持了2年以上的定投交易,盈利占比超80%,且随着定投时间拉长,盈利占比也逐渐增加。

数据来源:公募基金投资者定投洞察报告

数据来源:公募基金投资者定投洞察报告但是,如果投资者不幸选到“扯后腿”的基金,那么定投回本盈利的难度和不确定性将大大提高,比如以下两类:

第一类:基金投资的行业逻辑完全被颠覆

说起行业逻辑的颠覆,K12教培首当其冲。前年,针对教培行业监管的“双减”文件正式落地,彻底打破K12教培机构的盈利逻辑。

对于当时定投教培行业主题基金的投资者,及时终止定投或是理性选择。如果继续持有,只能等待公司转型,但转型注定是个艰难而漫长的过程,这为我们的投资增加了太多的不确定。

但是逻辑颠覆和短期利空截然不同。比如说,互联网行业也曾在强监管的铁锤下经历过至暗时刻,但是监管的初心是为了引导行业更好发展。随着监管见到效果,整改主体部分完成,政策出现一波一波的积极信号。

在利空因素逐渐出清的过程中,优质资产再度迎来了布局良机,过度负面反映的估值也将得到修复。

第二种:基金经理长期运作能力不稳定

一只主动管理基金值不值得继续定投,长期业绩是“硬道理”。

如果该基金中长期如3、5年和各个年度的业绩排名始终位于行业后1/4,甚至大多数时候跑不赢业绩比较基准,那么说明这只基金的管理运作可能存在问题,需要多一点疑问。

但是如果定投基金时间尚短,而短期收益表现不佳,其实并不需要过于担忧。短期的扰动因素太多,市场风格、情绪甚至运气都可能影响收益表现。

基金属于长期投资的产品,只有长期业绩才能代表其真正的价值以及基金经理的能力。

#4

如何判断当下在一段定投中的位置?

虽然说定投不要轻易止损,但是如果能够大概感知到自己一段定投中所处的位置,内心就能更加从容,也能够更好地“顺势而为”。

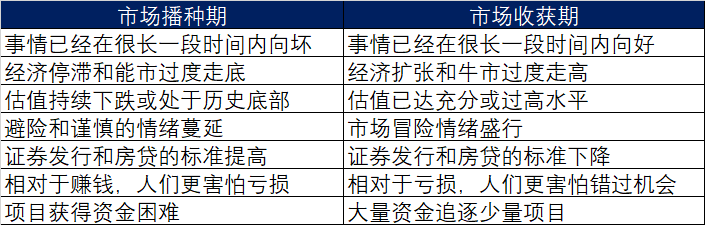

《周期》一书的作者霍华德·马克斯在其投资备忘录中建议投资者可以通过观察市场的蛛丝马迹来判断目前所处的位置。

对于定投而言,也有蛛丝马迹可以帮助我们判断目前处于此轮定投的什么位置。是处于应当不畏严寒插秧劳作的播种期,还是硕果缀枝可以采摘的收获期。

定投插秧播种期主要有以下三个特征:

特征一:月定投次数不足15次

对于定投而言,一定要保障足够多的次数,才能够播种更多的幼苗,也能更好地捕捉市场的低点。如果是月定投,一轮定投的次数最好超过15次,或者达到1年到2年以上。

特征二:净值曲线在走“左半边脸”

净值下跌的时候要保证子弹充足,将定投进行到底,千万不能因为迟迟未等到趋势性上涨而终止定投,春去秋会来,在春天就该做春天的事情。

特征三:市场整体估值水平不高

当市场整体估值水平不高的时候,比如沪深300市盈率低于近五年50%历史分位,不存在过多泡沫,机会大于风险,按部就班定投即可,比如当下。

而当遇到更低位之际应勇敢加码,比如沪深300市盈率低于近五年30%历史分位时,可以果断更改月定投为周定投。

定投采摘收获期主要有以下三个特征:

特征一:市场估值进入高位

当沪深300市盈率要高于近五年60%历史分位,此时市场已经不再被低估,部分行业开始出现泡沫,定投如果盈利,可以考虑止盈。

除了参考大盘水位,也可以按照基金重仓行业自身估值所处分位点来进行判断。

特征二:净值曲线走出了“V”字

当定投的微笑曲线来到了右半边脸的高点处,即便是市场还有上涨的可能,也可以落袋为安后重新开启新一轮的定投。

特征三:收益达到心理预期

比如说年化收益率达到15%。经历了牛熊交替涨涨跌跌后,国内偏股型基金年化平均收益就在15%左右,可以将此作为步入收获期的参考依据,当然也可自行调整。

感受到自己在一段定投中所处的位置,就可以更好地把握节奏,从容应对。

最后,祝大家定投顺利!