市场回顾与分析

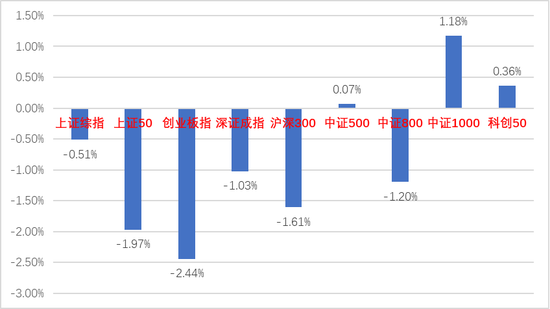

上周A股走势较为震荡,主要指数涨跌不一。以中证1000为代表的中小盘股票表现较好。

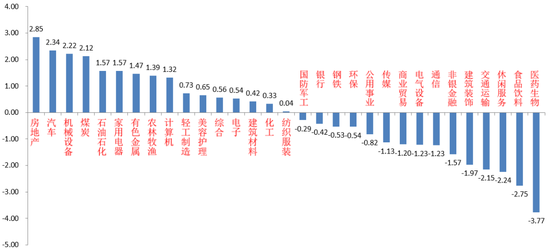

31个申万一级行业中,房地产(+2.85%)、汽车(+2.34%)和机械设备(+2.22%)居涨幅前三。医药生物(-3.77%)、食品饮料(-2.75)和休闲服务(-2.24%)居跌幅前三。

房地产板块受益政府保交楼决心坚定和成立相关纾困基金的传言,且多数标的处于低位,引发上涨。

医药生物板块短期缺乏更多催化,5月起反弹后部分博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/25-2022/07/29)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/25-2022/07/29)

股市策略观点

7月28日,美联储议息会议宣布加息75个基点,符合市场预期,美联储承认经济增长放缓,鲍威尔表示为了对抗通胀,增长放缓是必要的。美联储仍倾向于以牺牲经济增长换取物价稳定,这意味着加息还将继续推进,但对于未来加息路径,美联储的态度开始变得模糊。放出了今后加息有可能放缓的口风,引发市场相关预期升高,美股短期反弹。尽管如此,美国经济衰退预期仍强,数据压力依旧,美联储政策一段时间内预计将继续维持鹰派。

7月28日,中央政治局会议胜利召开。在内外各种不利因素交错、稳增长紧迫性增强的背景下,会议提出:要保持定力,经济增长目标根据实际情况作出调整,将“努力实现全年经济社会发展预期目标”改为“力争实现最好结果”,对于经济增长态度变保守。看疫情防控方面,会议提出对疫情防控要算“政治账”,坚持外防输入、内防反弹,动态清零。此次会议对于疫情防控态度并无大变化。经济安全方面提出守住安全底线。重点关注粮食与能源安全,防范金融与地产风险。对于目前紧迫的地产“保交楼”问题优先解决。同时平台经济的整改将持续深入,红绿灯兼备,表述上有所放松。

7月29日,住建部、发改委印发《“十四五”全国城市基础设施建设规划》。对城市新旧基建的多个领域提出了目标。拟到2025年,城市基建投资占全社会固投比例从当前的6.65%提升到8%以上。对城市路桥、地下管网、水资源处理、环卫系统、5G用户普及率均提出了新目标,力争到2035年,全面建成系统完备、高效实用、智能绿色、安全可靠的现代化城市基础设施体系,建设方式基本实现绿色转型,设施整体质量、运行效率和服务管理水平达到国际先进水平。后续更多关于城建的稳增长措施出台可以期待。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。央行上周继续每日开展20-50亿元逆回购操作,有一定缩量,体现了央行对于目前货币比较宽松背景下一些资金空转,没有真正惠及实体经济的担忧。此类操作有利于引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。但此时收紧流动性为时尚早,稳增长依旧需要流动性支持。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

当前我国各类经济数据不断显示经济基本面有边际转好趋势,叠加欧洲、美国经济衰退进程或预期不断增强,A股吸引力上升,5月以来在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济只是处于弱复苏中,基本面转好持续性有待验证。目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续需关注政府对于先期稳增长政策的落实,和是否有超预期稳增长政策推出。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,建议均衡布局稳增长价值标的和估值合理、业绩确定性强、景气度高的成长标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。

同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。