今年上半年,权益市场受疫情和地缘政治等诸多因素的影响,持续震荡,四月底,上证指数曾一度下探到2863点,五月开始,随着疫情好转,各地逐步复工复产,稳增长政策持续发力,市场也开始回暖,至六月底,上证指数回升到3400点左右。

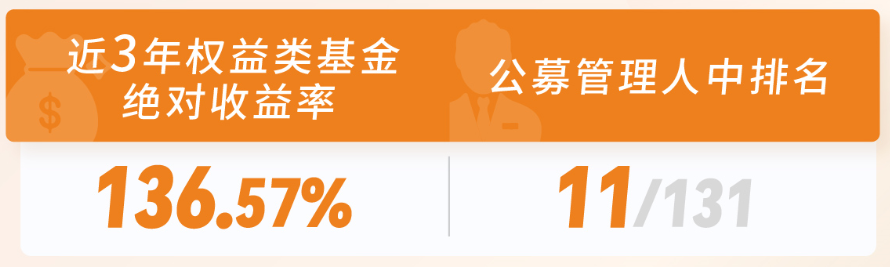

市场震荡磨底中,财通资管的权益基金经理们坚持自己的节奏,秉持长期价值投资理念,坚守核心能力圈,以专业和专注努力穿越周期。截至2022年二季度末,海通证券数据显示,公司近3年权益类基金绝对收益率达136.57%,在可比的131家公募管理人中排名第11。

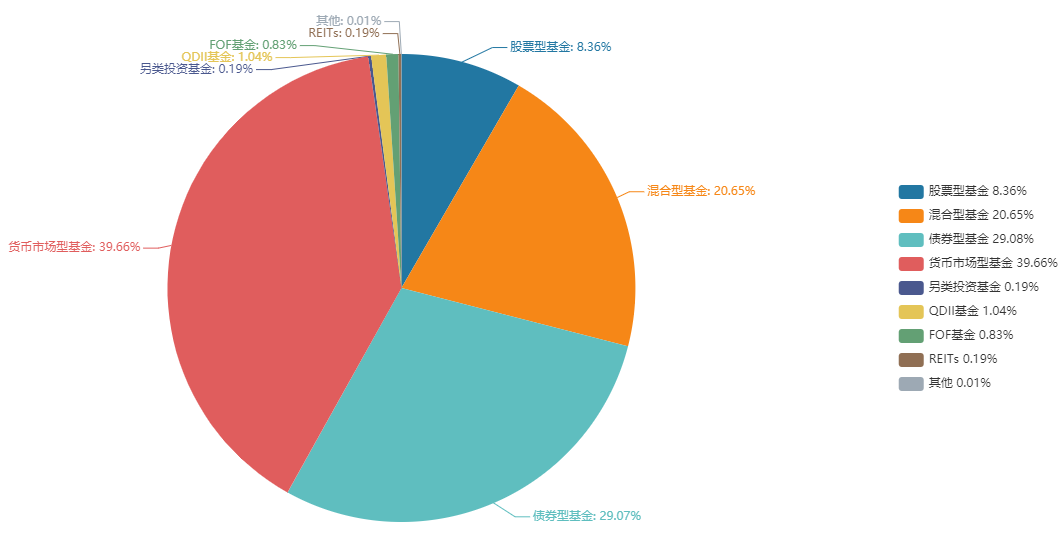

数据来源:

数据来源:海通证券《基金公司权益及固定收益类资产业绩排行榜》,截至2022年二季度末。

对于上半年运作思路,及下半年市场的判断,财通资管的各位基金经理们有何看法,一起来从基金季报中探寻。

数据来源:排名来自银河证券,截至2022年6月30日;评级来自银河证券,截至2022年7月1日。

数据来源:排名来自银河证券,截至2022年6月30日;评级来自银河证券,截至2022年7月1日。

二季度,财通资管价值成长、价值发现继续坚持自下而上精选个股的操作理念,组合结构没有变化,仍以左侧布局疫情受损类资产为主。二季度随着市场风险一路释放,管理人对组合品种做了优化,减持了尾部品种,增持到长期更有把握的消费成长和科技成长之中,所以组合的集中度有所提高。针对市场关注的高景气新能源汽车板块相对市场大幅低配,没有配置光伏板块。

对于下个阶段的投资观点,从现在时间点往后看6-12个月,对持有的资产仍有信心。疫情角度来看,前几年市场受益于抗疫成果,但是今年疫情带来的次生伤害已经逐渐形成市场共识。从现在的趋势看,政策重心开始着力于经济的恢复,后面的管控方向会更加精准。那么消费场景的复苏就具备了一定的条件,但恢复的过程一定是逐步改善的,真正的右侧可能出现在四季度,叠加低基数,未来有望迎来业绩和估值双击。其次,成长股中TMT板块持仓较多,TMT已经调整接近两年,下跌的尾部效应比较大,但是行业竞争格局稳定和清晰,疫情影响了公司增速,看长一些,这类公司的潜在涨幅还是比较可观的。

观点来源:财通资管价值成长、价值发现2022年第2季度报告

报告期内,财通资管消费精选组合仓位基本稳定,结合市场行情和基本面变化进一步优化了组合配置。经过4月的急速下跌,恐慌情绪加速释放,市场估值位于历史低位,部分高成长赛道和个股估值性价比凸显,进入5月随着国内疫情度过最困难的时候,市场开始交易疫后复苏,在消费场景修复、鼓励政策刺激、企业促销活动等多重拉动下消费板块有望迎来环比改善,从经济数据来看,上半年超预期的疫情使得经济下行压力进一步加大,基建、地产相关政策依然是市场关注的重点,因此本季度管理人主要对新能源、TMT、医药、消费等板块配置比例和个股进行了一定调整,整体风格依然略偏成长。

展望下一阶段,美国短期内经济政策的首要任务依然是打击高通胀,但伴随着美国经济走弱加息节奏会逐步放缓,届时美债收益率的企稳回落或将消除市场最大的负面因素,下半年国内经济也有望在消费、基建、地产等板块的带动下实现弱复苏,企业盈利将环比改善,市场流动性预计整体合理充裕,因此我们对后续市场走势整体相对乐观,相信大小盘成长、大消费、稳增长板块都可能迎来结构性机会。

观点来源:财通资管消费精选2022年第2季度报告

针对科技、消费、医药、新能源等备受瞩目的板块领域,基金经理们也分享了自己的看法。

消费领域:关注消费资产的右侧配置时间段

预计二季度消费品板块会受到疫情管控的因素,半年度业绩会有一定负面影响,仍维持当前是未来几个季度基本面低点的判断,随着疫情放松、经济复苏,未来消费品板块基本面将较大概率会逐步向好,国家针对疫情和经济的政策正在向积极的方向上确定性调整。我们会继续高频跟踪消费品月度趋势变化情况,我们认为当前消费品资产是较好的右侧配置时间段,估值较为理性且估值累计回落多个季度。

预计未来季度财通资管消费升级的持股集中度会逐步略提高,集中业绩弹性好和潜在收益率大的公司标的,另外会新增一些因疫情影响阶段业绩但是中长期仍然发展趋势较好的公司,这类标的原先估值较高,目前因短期财务影响,估值出现了明显回落,但经过调研我们认为中期阿尔法趋势仍在,这些公司是我们新增投资标的的主要方向,主要涉及休闲食品类、饮料类、医美类等。我们对下半年消费品资产复苏趋势充满信心,也对组合的未来收益充满信心。

观点来源:财通资管消费升级混合基金2022年第2季度报告

科技领域:关注景气度明显改善以及"自主创新"领域

财通资管科技创新一年定开由权益投资总监姜永明及“科技硬核实力派”包斅文管理,在二季度报告中,也提到了对科技领域的看法。

中期来看,依然看好科技创新相关板块。随着科创板和创业板注册制落地,科技公司数量大幅增长,积极寻找景气上升的细分领域、以及估值与成长匹配的个股是未来科技股投资的核心,我们看好景气度明显改善以及符合国家发展方向的"自主创新"领域,包括消费电子下沉汽车电子带来的相关产业机会、受益AR/VR产业发展趋势的消费电子、传媒、计算机等板块,同时积极关注企业数字化转型催生新的IT支出需求,这将对数据中心、工业软件等领域提出新的建设需求,也有望为相关企业带来新的业务增量。

观点来源:财通资管科技创新一年定开混合基金2022年第2季度报告

大健康:震荡企稳,市场开始疫后复苏

随着国内疫情度过最困难的时候,二季度以来医药大健康板块震荡企稳,市场开始疫后复苏。财通资管健康产业基金建仓期结束时点前后,我们对仓位进行了提升,秉持着对产业周期研判和公司经营周期分析,以自上而下与自下而上结合、精选个股的投资方法,对医疗器械和设备、消费医疗服务、原料药、中药OTC、CXO等板块进行了重点配置。

展望2022年下半年,随着今年以来一系列政策的出台,医药行业整体的政策环境趋于稳定,政策可预测性变强。同时,随着国民可支配收入的稳步提升,在医保以外的商业保险和自费市场蓬勃发展,多元支付体系在不断完善。我们将紧密跟踪行业景气度和企业经营情况,继续看好以医疗器械和设备、原料药、CDMO为代表的医药制造业,医保脱敏、受益于人口老龄化、服务于自我诊疗需求的消费医疗服务和泛OTC公司,以及估值调整到位、长期逻辑清晰的优质成长股。

总结这一阶段财通资管健康产业基金的操作,有得有失,还是有很多值得反思的地方。悟已往之不谏,知来者之可追。我们将持续拓展认知边界,优化组合管理能力,为持有人的利益不断努力。

观点来源:财通资管健康产业混合型证券投资基金2022年第2季度报告

新能源汽车:持续看好产业链中长期的高景气持续

新能源汽车行业二季度国内销量整体保持高增长,预计将达到130万辆以上,增长91%以上;具体来看,新能源汽车的国内销量在二季度伴随疫情影响呈现前低后高的走势,其中4月销量29.9万辆、5月销量44.7万辆,6月预计环比再次明显增长,而新能源汽车板块在A股市场的走势也经历了先调整,再反弹的过程。

经过本轮市场调整后,我们二季度对权益类新能源汽车产业链的投资机会相较一季度有了更积极的态度,财通资管新能源汽车基金仓位和一季度相比有了明显的提升,持续看好新能源汽车产业链中长期的高景气持续。整体上,重点布局了新能源汽车产业链中行业龙头、有效降本的新技术方向、未来盈利有望反转和提升的领域,以及市场供需紧缺环节。

展望下一阶段,对权益类新能源汽车产业链资产的投资机会继续保持积极乐观的态度。组合配置上,以适度均衡、绝对收益的思路展开;仓位上,将继续保持适度积极。同时注重通过深度研究去寻找到产业链相对最优环节,以及能够持续成长的优质公司,并以合理价格买入持有,叠加交易策略和回撤控制机制,力求在市场风格变化中为投资者获取稳定超额收益和绝对回报。

观点来源:财通资管新能源汽车混合型发起式证券投资基金 2022 年第 2 季度报告

从量化的角度,如何来看后续权益市场,财通资管总经理助理魏越锋给出了答案。

5、6月份市场反弹比较多的是通胀线(上游资源)和国家政策补助线(光伏、新能源汽车),这些行业二季报仍将维持高增长。预计7月份以后,第一阶段的普涨行情结束,市场将进入第二阶段,行情将逐步震荡往上,指数会加大波动。之前涨幅排前的光伏、新能源汽车行业也开始分化,后续我们看好几条线:一条是疫情修复线,偏必选类大众消费,如餐饮旅游、医美、牙科眼科、乳制品;第二条线是国家稳增长线,随着5、6月份中长期贷款见底回升,如银行、白酒、地产、汽车等相关行业;第三条线是中报业绩线,同时后续仍成长性比较高的,包括军工、光伏、新能源汽车产业链、有色(锂矿)。

观点来源:财通资管稳兴增益六个月持有期混合型证券投资基金 2022 年第 2 季度报告

财通资管量化及多资产投资部总经理辛晨晨,针对相应的钢铁、有色金属行业也给出自己的想法。

钢铁领域:关注三季度行业盈利回升

2021年初,碳达峰和碳中和政策带给市场对钢铁行业供给侧改革的美好希望,2021年Q2创下钢铁行业最佳单季业绩表现,但2021年三季度后,地产板块一蹶不振,疫情反复冲击,叠加成本上涨,截止到2022年Q1和Q2钢铁行业供需双弱的格局未改,目前处于景气度和估值双低的位置,所以钢铁指数上半年表现乏善可陈,反复筑底,缺乏业绩弹性。目前为止适合底部定投,等待业绩拐点。

展望2022年三季度,钢铁行业盈利回升需要关注,地产需求的转暖以及供给侧管控力度,扭转行业供需双弱的预期。此外,钢铁指数中有些成分股涉及高端新材料领域,属于指数增强中较好的标的,会适当超配增加该指数的弹性。

观点来源:财通资管中证钢铁指数型发起式证券投资基金 2022 年第 2 季度报告

有色金属领域:长期趋势受益于新能源汽车政策红利

有色指数成分股主要包括能源金属、工业金属、贵金属以及稀土等稀有金属。随着二季度疫情政策调整,汽车补贴政策等利好释放,新能源汽车上游锂矿等材料景气度持续高涨,成为反弹最强、景气度最为确定的赛道,也带来了有色指数的大幅反弹。有色金属指数中包含了新能源汽车的上游材料和地产基建相关的上游材料,在经济强复苏中会成为弹性最大的赛道,但目前仅看到新能源汽车中供需改善,地产链依旧在景气低位,所以有色指数整体反弹力度受到了工业金属的拖累。

展望2022年三季度,新能源汽车的潜在需求远远大于产业链紧缺环节有效供给,将成为上游金属价格持续上涨的支撑。长期来看,能源金属景气度较为确定,但短期受交易拥挤度和货币政策可能转紧的影响,或有短期调整,但长期趋势依旧受益于新能源汽车政策的红利。此外,有色指数中工业金属部分受美联储加息影响,全球经济衰退预期不减,铜铝等工业金属价格跌幅较大,二季度表现不佳,三季度景气度是否回升取决于国内经济复苏的力度。

观点来源:财通资管中证有色金属指数型发起式证券投资基金 2022 年第 2 季度报告