热点栏目

热点栏目 5月24日消息,三大指数开盘涨跌不一,开盘后震荡走低,沪指、深成指跌幅先后扩大至1%,创指尾盘跌近2%,新能源汽车板块冲高回落,新冠药物、快递物流、大基建等领跌,煤炭股再领涨。午后两市继续下挫,沪指失守3100点后跌幅扩大至2%,深成指跌超3%,创指跌近4%,北向资金大幅流出,新冠药物板块领跌,食品加工板块反弹。总体而言,市场情绪降至冰点,板块个股普跌,两市仅近300股上涨,赚钱效应较差。截至收盘,沪指跌2.41%,报3070.93点,成交额达4386亿元;深成指跌3.34%,报11065.92点,成交额达5518亿元;创指跌3.82%,报2318.07点,成交额达1797亿元。

从盘面上看,互联网电商、新冠治疗、数字货币板块跌幅居前。

热点板块:

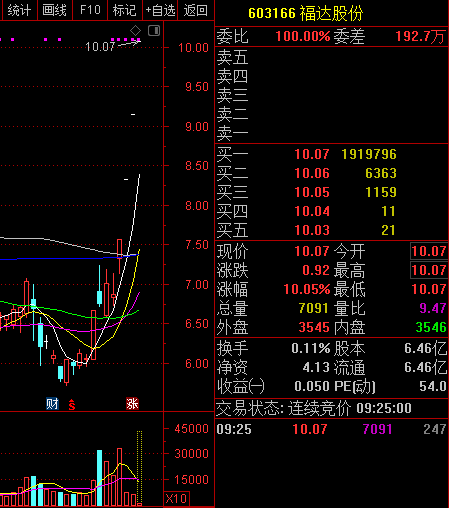

1、汽车

汽车板块24日盘中强势拉升,截至发稿,松原股份、贝斯特、广汇汽车、远东传动、福达股份、中通客车、飞龙股份、星宇股份等大涨。

消息面上,日前,国务院总理李克强主持召开国务院常务会议,会议决定,放宽汽车限购,阶段性减征部分乘用车购置税600亿元。此外,会议还提及稳产业链供应链、优化复工达产政策、汽车央企发放的900亿元货车贷款要银企联动延期半年还本付息等多项利好汽车行业恢复和发展的政策。

2、军工

军工板块24日盘中发力拉升,截至发稿,国瑞科技、远东传动、宝塔实业、飞龙股份、贝斯特大涨,ST新研(维权)、贵绳股份、中海达、华昌达跟涨。

消息面上,国企改革三年行动进入收官之年,随着改革力度推进,军工资产证券化有望加速。

消息面:

1、湖北:鼓励汽车消费,报废旧车并购买新能源汽车补贴8000元。

2、集邦咨询:预估2022年手机相机模组出货量达50.2亿颗,年增5%。

后市前瞻:

国盛证券指出,近期A股市场虽表现强势,但也应注意到,大盘在4月27日触底后的此轮反弹,本质上依旧属于超跌反弹的范畴,不宜因近期走强而过度乐观,在二季度后半段市场加剧分化或在所难免。随着市场重心不断上移,大盘即将触及3200点整数关口附近的压力位,短期如量能无法有效放大,或将以时间换空间的方式,在下方多条短期均线附近反复震荡整理蓄势。而从超跌反弹到企稳反转并不会一蹴而就,国内疫情好转确立、相关行业刺激政策不断发布以及仍有一定操作空间的货币政策和财政政策的进一步协调联动等作为市场夯实底部后强势反弹的重要推动力,其真正落地都需要一定的时间,因而从中期看,仍需耐心等待。短期来看,在外围持续扰动的背景下,A股市场持续震荡上行,走出独立行情,凸显出市场对利空消息影响的钝化,以及在止跌企稳后投资者做多情绪和信心的快速修复。当前市场仍处在强势区间,操作上,应避免频繁操作,以持股待涨为主。可关注高端装备、基建、电新等中期超跌、短期有反弹板块,静待市场轮动机会,或为当前行情下不错的选择。

国泰君安证券表示,市场仍处于吃饭行情的做多窗口期。指数反弹还有空间,但要警惕政策预期从分歧走向一致带来的做多动能衰竭。更应关注的是投资主线将真正开始出现。选股的重点在有业绩、业绩确定性高、业绩确定性边际改善的股票,细分龙头将好于尾部公司。推荐:1)政府支出主导的公共投资板块:建筑、电力电网、光伏、风电以及Q2重视消费类建材、钢铁等部分周期中游;2)重视消费品机会的临近:生猪、食品饮料与酒店。3)稳定现金流的方向:煤炭、化工资源品、二线央国企地产、银行。以及H股科技龙头。H股科技龙头与消费对疫情冲击的钝化是重要的见底信号。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>