巨子生物的财报美容术:模式涉嫌传销,第一大客户是关联方,上市前突击分红25个亿

来源:市值风云

几乎分光全部可分配利润,无疑是对IPO投资者的一次风险转嫁。

作者"小鑫

编辑 |小白

5月5日,巨子生物在香港提交上市申请书。

公司以重组胶原蛋白和稀有人参皂苷两种成分为基础,开发了一系列护肤品和食品,并形成了可复美等8大品牌的产品矩阵。

风云君虽然对这些成分和护肤品牌一知半解,但知道美容是近几年的热门赛道。

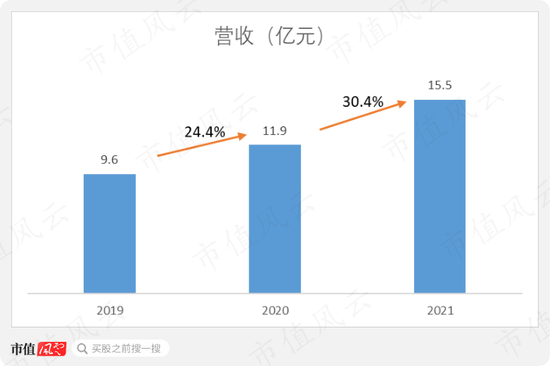

去年,巨子生物营收15.5亿,最近两年的增速都在20%以上,表现不俗。

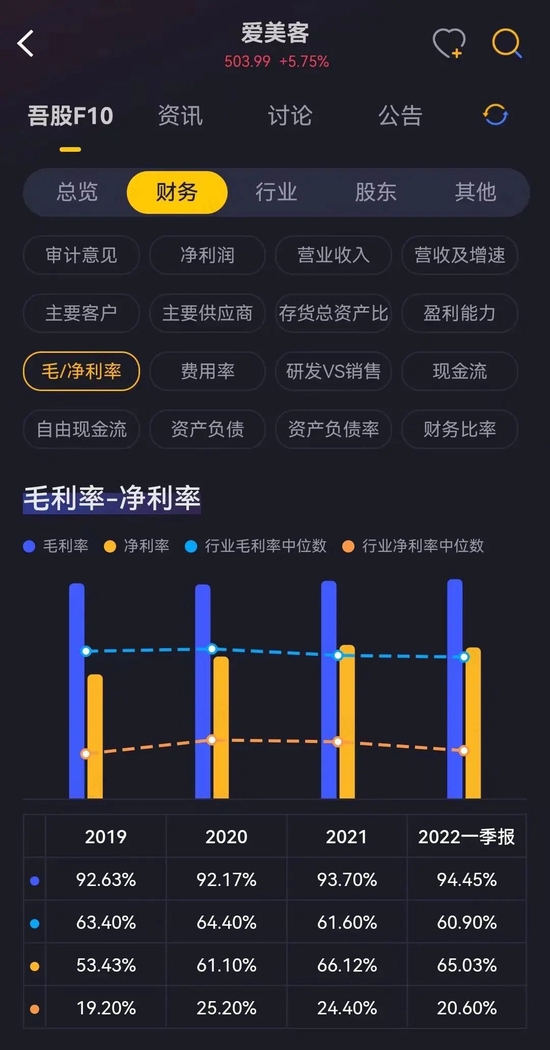

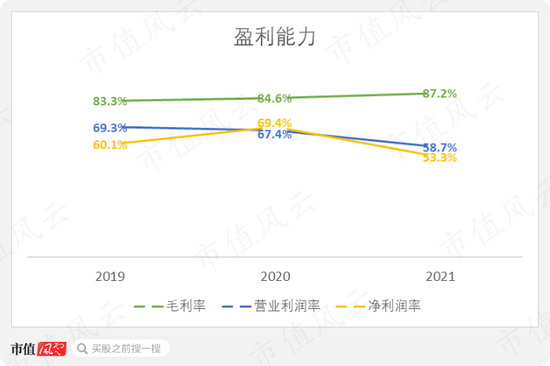

更让人羡慕的是,毛利率逐年提高,去年达到87.2%,吊打大部分上市公司。净利润率也在60%上下,去年净利润8.3亿。

这个利润率水平可以比肩A股千亿医美龙头爱美客(300896.SZ)。一般认为,爱美客的高利润率与大部分产品卖给医院和机构、销售费用率低有关。

(来源:市值风云APP吾股大数据)

不过与爱美客不同的是,巨子生物更多的收入其实来自个人消费者,这种差异不免让人有点奇怪。

而且就在研究过程中,风云君还发现了疑似财务数据“美容”的地方。

关联方曾经贡献超一半收入

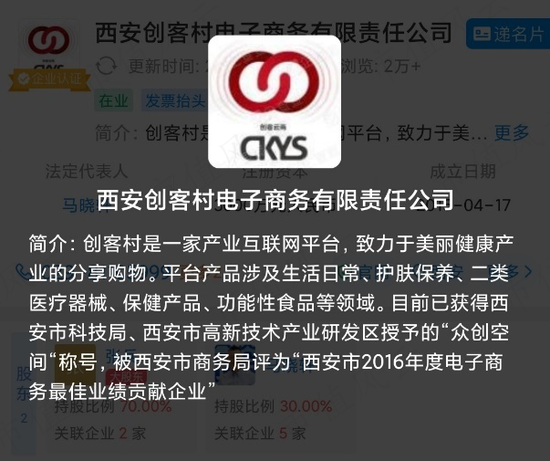

巨子生物最大的客户西安创客村电子商务有限公司(简称西安创客村),曾是其关联方。

据企查查显示,西安创客村是一家产业互联网平台,致力于美丽健康产业的分享购物。2019-2021年,西安创客村分别贡献了公司52.2%、49.3%、29.3%的营收,对公司上市前业绩有着重大影响。

(来源:企查查)

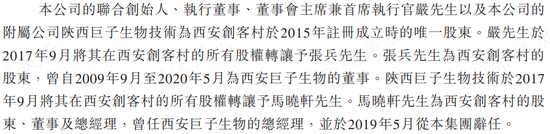

2015年,巨子生物的联合创始人严建亚和附属公司陕西巨子生物技术注册成立了西安创客村,2017年将其转让。

但是直到2020年5月,巨子生物和西安创客村都一直保持着关联关系。

西安创客村的现股东张兵于2009-2020年5月在西安巨子生物担任董事。西安巨子生物是巨子生物的境内主体。西安创客村的另一个股东马晓轩也曾担任西安巨子生物的总经理,直到2019年5月才离任。

大客户同时是关联方,不得不让人怀疑巨子生物的销售有没有水分。

从西安创客村的官网可以看到,其销售的主要产品是巨子生物的可丽金系列。

(来源:西安创客村官网)

可丽金定位中高端多元重组胶原蛋白护理品牌,售价在巨子生物的产品中也是最高的之一。

最近三年,可丽金分别贡献了巨子生物营收的50.3%、47.0%、33.9%,与西安创客村贡献收入的比例高度一致,这不得不让人怀疑可丽金的销售高度依赖西安创客村。

西安创客村,到底是干啥的?

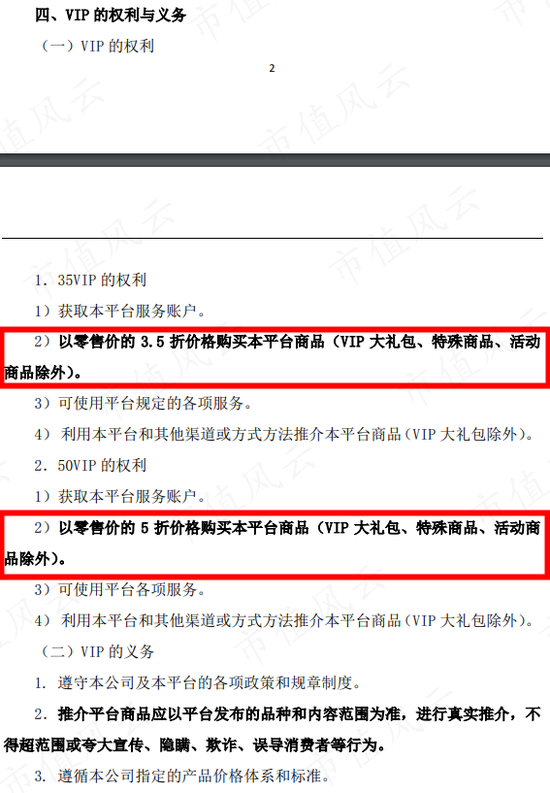

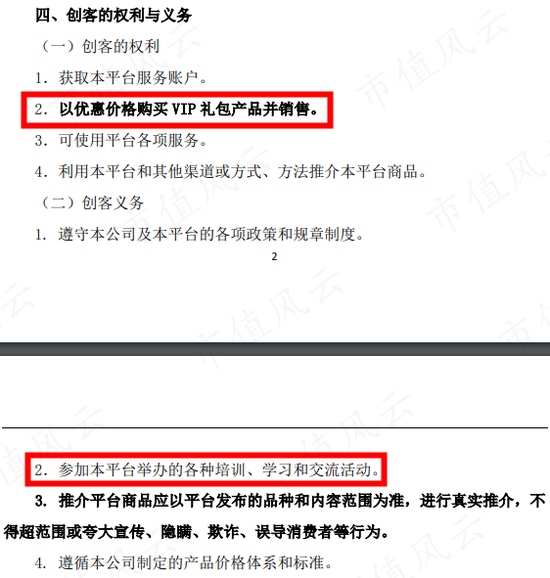

在西安创客村的网站上仔细寻找发现,旗下电商业务创客云商主要面对两类人:VIP用户和创客。

其中,VIP有35VIP和50VIP两种套餐,购买VIP礼包或者消费一定金额后即可成为VIP,并有权以35折或5折购买平台上商品,随后也可以进行转卖。

(来源:创客云商VIP用户注册协议)

创客则主要是以优惠价格购买VIP礼包并进行销售,也就是发展VIP用户,创客还有义务参加平台的各种培训、交流活动等。

(来源:创客云商创客协议)

作为用户去消费还可以理解,那么平台和创客是如何赚钱的呢?

据微信公众号“防骗先知”的文章(目前已删除)介绍,向平台缴纳1.2万元即可成为创客,邀请新人加入可以拿提成,达到一定层级后还可以从下线的销售额中抽成。这种模式有传销的嫌疑。

(来源:《多达“5000”人标记可丽金涉嫌传销,代理们还要继续做吗?》,2022.03.10)

这件事风云君没有办法证实,不过却解答了风云君心中的一个巨大疑惑。

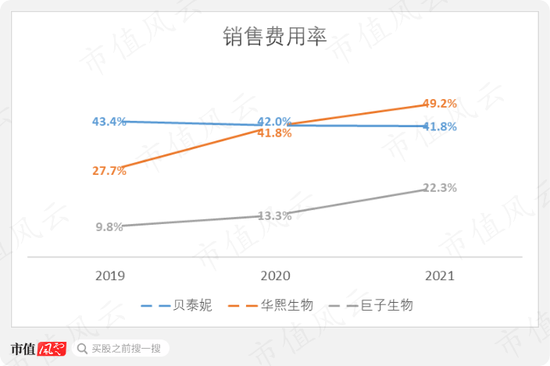

销售费用率远低于可比公司

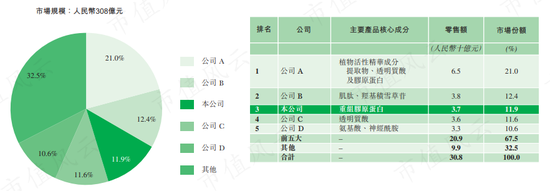

在中国功效性护肤品的细分市场中,巨子生物排第三,市场份额11.9%。排名第四和第五的分别是贝泰妮(300957.SZ)和华熙生物(688363.SH)。

第一名和第二名不确定,也没有猜测的必要。

巨子生物的销售费用率远低于贝泰妮和华熙生物,特别是2019、2020年,销售费用率仅有10%左右。

这两年同时也是西安创客村贡献收入较多的时候,那会不会是西安创客村变相替公司承担了销售费用呢?

风云君认为非常有可能。

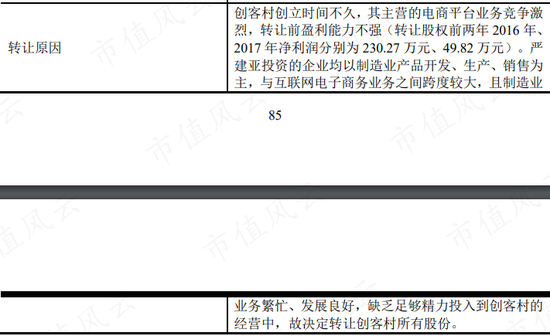

在这种情况下,西安创客村的业绩必然不会太好。

巨子生物联合创始人严建亚还是三角防务(300775.SZ)的董事长。2019年三角防务的招股书中曾提到,西安创客村的盈利能力不强,2016、2017年的净利润分别只有230万、50万元。

(来源:三角防务招股书)

然而就是这样一家公司,2020年却花7700万元从ST林重(维权)(002535.SZ)收购了成都天科精密制造有限公司(简称成都天科)55.04%的股权。不知道西安创客村的版图究竟有多大。

去年5月,华信新材(300717.SZ)曾计划通过“股份+现金”的方式收购成都天科,后来因为支付方式谈不拢而终止收购。

研发费用率不到2%,主要品牌已有10年以上历史

不管是出于合规的要求,还是西安创客村的模式越来越行不通,总之巨子生物正在经历销售模式的转型。

这带来的最明显变化就是销售费用率快速上升,去年达到22.3%。这种上升抵消了因销售模式转变而带来的毛利率提高。

最近3年,巨子生物的营业利润率是不断下降的,不过去年仍然高达58.7%。

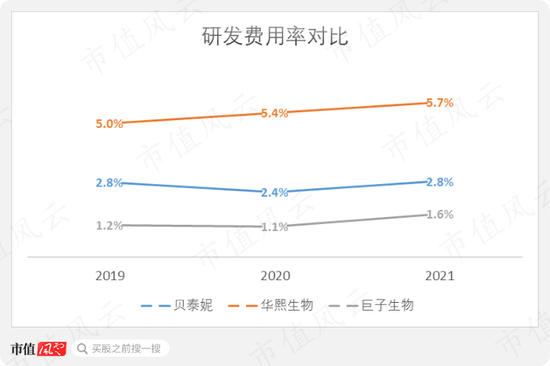

销售不够,研发来凑。公司表示,研发是取得成功的关键,但是与贝泰妮和华熙生物相比,巨子生物的研发费用率不足2%,排名垫底。

2005年,公司的重组胶原蛋白技术获发明专利。2009年,公司推出护肤品牌可丽金。2011年,公司推出皮肤科级别护肤品牌可复美。

这两个已有10年以上历史的品牌是公司目前主要的收入来源,合计占到去年总营收的91.7%。研发上,公司更像是在吃老本。

上市前给创始人突击分红

经过风云君的这一通分析,不知道巨子生物在各位老铁心中的形象是不是已经没有那么美好了?

不过我们大可不必替公司担心,因为创始人已经把赚的钱都分给自己了。

2021年,巨子生物开始注册一系列海外公司并进行重组,以筹备香港上市。

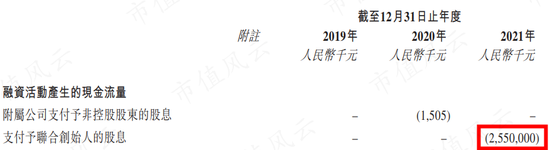

同年,公司突击分红25.5亿,超过最近3年累计净利润,而且指明了是付给联合创始人的。

截至去年底,公司的可分配利润仅剩下1.2亿元。

除了不愿与上市后股东分享利润外,巨子生物在股权上还有一个谜之操作。

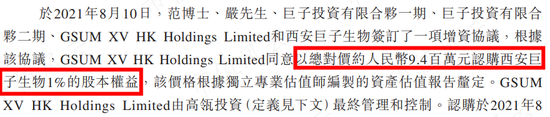

去年8月,高瓴以对价940万元认购西安巨子生物1%的股份,对应估值9.4亿。公司称“该价格根据独立专业估值师编制的资产估值报告厘定”。

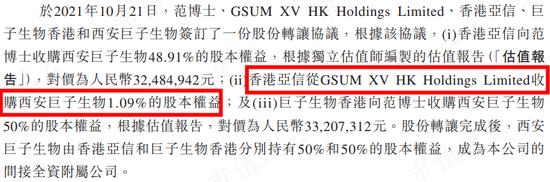

但是巨子生物2020年净利润都有8.3亿,这一估值明显不合理。

不知道是不是觉得吃亏了,2个月后,公司的子公司香港亚信购回了高瓴所持股份,代价未知。

巨子生物继而向高瓴等外部投资者出售和发行3.68亿股优先股,约占发行后总股本的37.98%,总估值达到194亿元,暴涨了近20倍。

截至目前,巨子生物的控股股东是范代娣、严建亚夫妇。范代娣以信托的方式持有公司59.97%的股权,以间接持股的方式持有0.09%的股权。

激进扩产是否有必要?

巨子生物表示,计划利用募集资金将功效性护肤品产能增加3400万件,将肌肤焕活产品及生物医用材料的产能增加1亿件,将功能食品等的产能增加500万件。

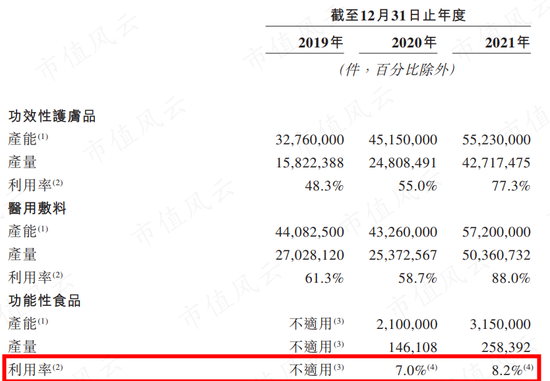

但一些产品的产能其实是过剩的,比如功能性食品的产能利用率只有不到10%。

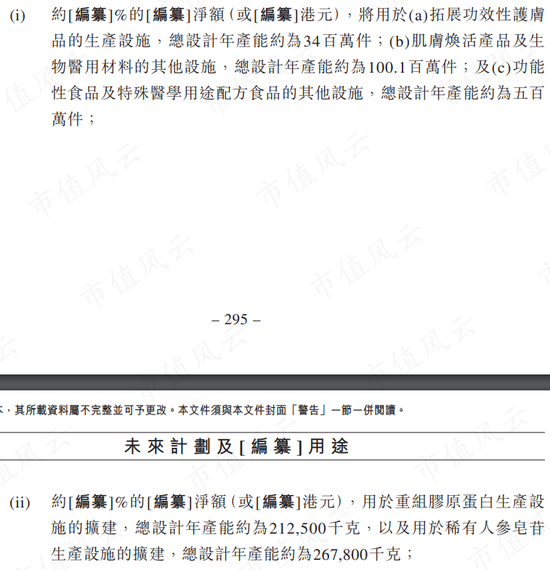

另外,公司还计划扩建212.5吨的重组胶原蛋白产能,在现有10.88吨产能的基础上增加近20倍。

稀有人参皂苷目前产能0.63吨,公司计划再建267.8吨,增加400多倍!

目前公司人参皂苷的主要应用之一是功能性食品,在中国的市场份额已经达到24%,也不知道中国市场能不能容得下这400多倍的产能……

巨子生物自称是一家美丽健康产业的公司,财报也很光鲜靓丽。

但是,IPO前的种种操作却让风云君觉得,巨子生物可能是以牺牲关联公司的利益来扮靓财报,销售费用率显著低于可比公司。

而且,上市前突击分红超过过去三年累计净利润,公司显然是不想跟IPO投资者分享收益。

当然,这些收益可能本来就不是“正常”经营状态下赚来的。建议大家多留个心眼儿。

最后,核心专利技术在2005年就已经取得,90%以上的收入来自2个10年前就已经推出的品牌,研发上吃老本。

公司的募资理由也显得很牵强,稀有人参皂苷扩产400多倍真得有必要吗?

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![[践行基金16条]资产规模缩水超百亿!曲扬管理的前海开源沪港深近1年业绩亏超30% 何时翻盘?](https://n.sinaimg.cn/finance/transform/771/w550h221/20220523/e3b9-6834e4b05909227e3de8cce315ab534b.png)