来源:陈果A股策略

陈果 夏凡捷

核心摘要

l宏观流动性与资金价格

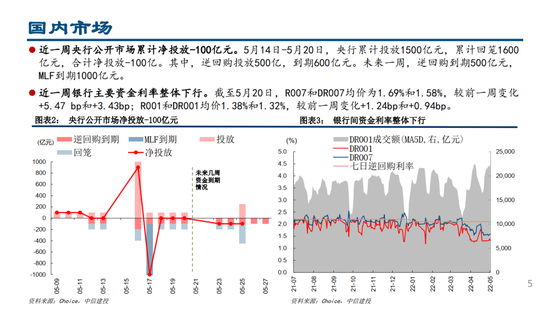

1.近一周央行公开市场累计净投放-100亿元。5月14日-5月20日,央行累计投放1500亿元,累计回笼1600亿元,合计净投放-100亿。其中,逆回购投放500亿,到期600亿元。未来一周,逆回购到期500亿元,MLF到期1000亿元。

2.近一周银行主要资金利率整体下行。截至5月20日,R007和DR007均价为1.69%和1.58%,较前一周变化+5.47 bp和+3.43bp; R001和DR001均价1.38%和1.32%,较前一周变化+1.24bp和+0.94bp。近一周国债收益率小幅下降,期限利差小幅扩大。截止至5月20日,一年期国债收益率和十年期国债收益率分别为1.96%和2.79%,较前一周变化-5.6bp和-2.4bp;期限利差(10Y-1Y)为83.4bp,较前一周变动+3.2bp。

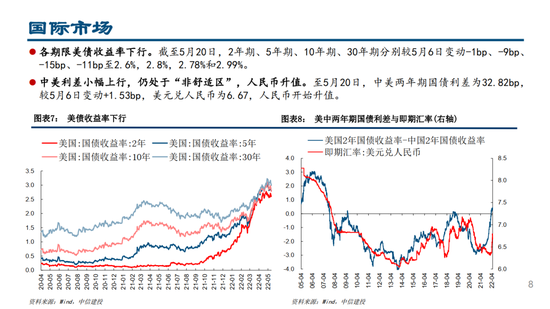

3.各期限美债收益率下行。中美利差小幅上行,仍处于“非舒适区”,人民币升值。至5月20日,中美两年期国债利差为32.82bp,较5月6日变动+1.53bp,美元兑人民币为6.67,人民币开始升值。

4.美国高通胀严重,联储鹰派促加息。5月18日,美国费城联储主席哈克支持美联储进一步大幅加息以降低通胀。5月20日,圣路易斯联储主席布拉德表示,美联储将在未来几次会议上加息50个基点。4月零售数据好于预期,工业数据增长强劲。5月17日,美国公布4月零售销售月率实际为0.90%,预期0.8%,前值0.5%;美国4月工业产值经季节性调整之后环比增长1.1%,连续第四个月环比增长。

l微观流动性与资金供求

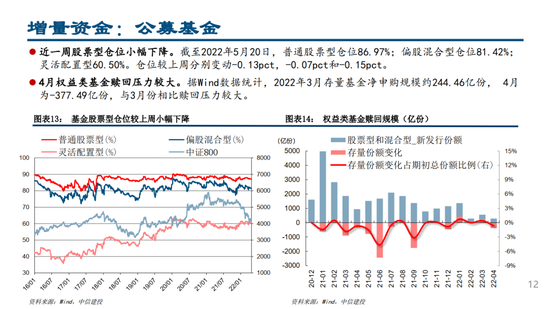

1.新基金发行周度小幅下降,月度持续低迷。本周有10只股票型和混合型公募基金完成发行,其中股票型基4只,混合型基金6只,发行份额约21.19亿。中央释放稳增长积极信号,私募基金经理信心指数上涨并创出年内新高。2022年5月融智·中国对冲基金经理A股信心指数为127.12,环比变动+5.91%。触及预警线和清盘线的私募基金数量占比总体小幅下降。

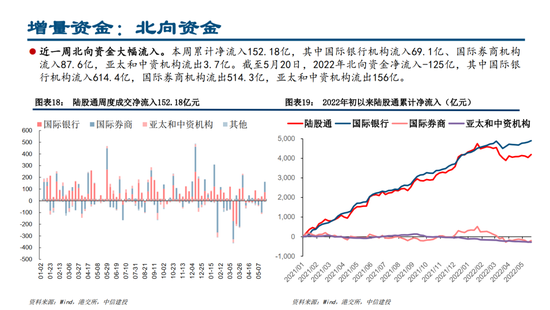

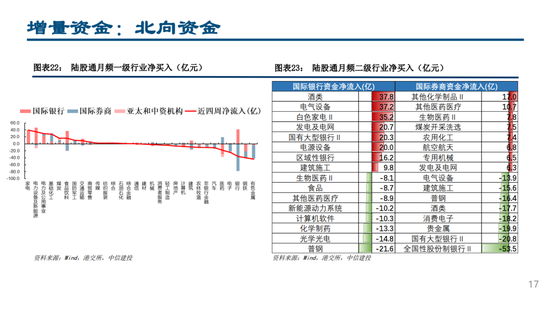

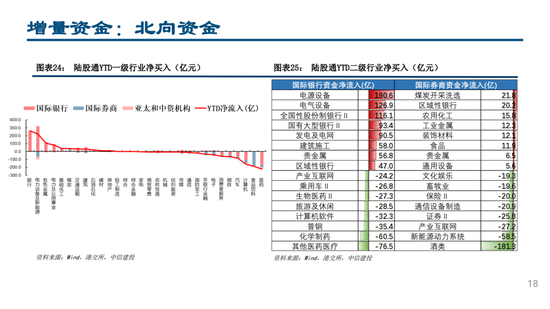

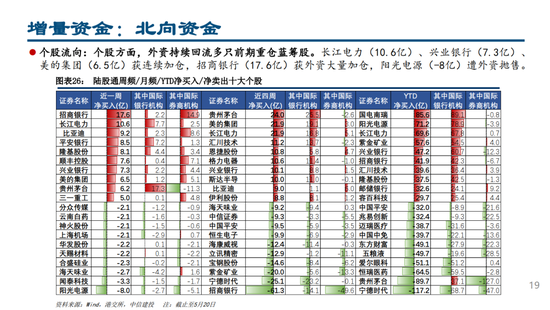

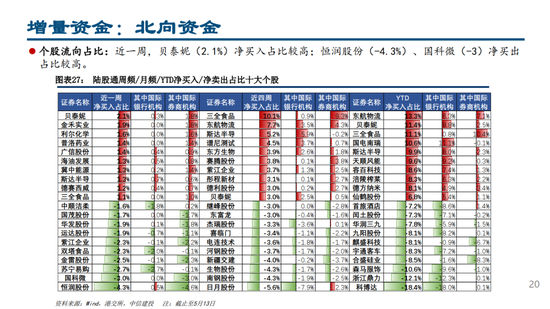

2.近一周北向资金大幅流入。本周累计净流入152.18亿,其中国际银行机构流入69.1亿、国际券商机构流入87.6亿,亚太和中资机构流出3.7亿。本周北向资金分散加仓多个行业板块。国际银行机构增持食品饮料、银行板块,而国际券商机构大量增持银行板块。个股方面,外资持续回流多只前期重仓蓝筹股。长江电力(10.6亿)、兴业银行(7.3亿)、美的集团(6.5亿)获连续加仓,招商银行(17.6亿)获外资大量加仓,阳光电源(-8亿)遭外资抛售。

3.杠杆资金在多个行业小幅流入,幅度较上周减小。其中有色金属、建材、电力设备及新能源等板块流入最多。近一周,有色金属(10.91亿)、建材(5.22亿)、电力设备及新能源(5.05亿)获杠杆资金净增持;计算机(-6.06亿)遭小幅卖出。

风险提示:数据统计存在误差;政策不及预期;经济下行超预期

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![[践行基金16条]行业大洗牌!超100只ETF沦为迷你基金 嘉实、华夏基金成垃圾基金制造者?](https://n.sinaimg.cn/finance/transform/359/w550h609/20220523/8541-66ad2f3b19817d8bf647790f75168707.png)