热点栏目

热点栏目 出品:新浪财经上市公司研究院

作者:昊

5月22日晚间,先惠技术发布公告,公司拟以8.16亿元现金,购买石增辉、林陈彬、林立举合计持有的宁德东恒机械有限公司(以下称“宁德东恒”)51%股权。交易完成后,先惠技术主业将从新能源锂电生产设备,扩展到锂电池零部件领域。

三个多月前,先惠技术首次公告与宁德东恒及其股东石增辉、林陈彬、林立举签署了《股权收购意向书》,拟以现金方式收购标的宁德东恒51%股权。时隔三个多月,交易细节披露。

从收购方案详情可以看到,先惠技术收购的标的公司宁德东恒虽是福建省“专精特新”企业,但其研发投入力度和专利量明显落后于同行上市公司。

同时,背靠大客户宁德时代,宁德东恒毛利率超越同行,但高度依赖之下,盈利能力持续性存疑,且考虑到方形锂电结构件定制化程度高,要开拓新客户、摆脱对宁德时代的依赖并非易事。

此外,先惠技术斥资8.16亿现金掏空家底溢价5倍进行收购后,对于交易对象业绩承诺的宽松程度也令人疑惑。

“专精特新”研发力度显著弱于同行

先惠技术此次计划收购的宁德东恒,主营业务为动力电池精密金属结构件的研发、设计、生产及销售,拥有高新技术企业、福建省“专精特新”中小企业等资格认证。

结构件是继正、负极、电解液和隔膜之后,锂电池另一个重要组成部分,对锂电池的安全性、密闭性、能源使用效率都具有直接影响,属于工艺品质高、设备投入高的技术密集型高科技产业。

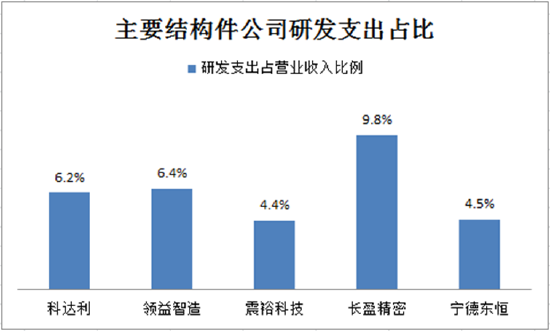

不过,与同行上市公司相比,宁德东恒在研发投入方面却显著落后。

2021年,与宁德东恒锂电结构件主业最为接近的几家上市公司中,科达利、领益智造、震裕科技和长盈精密研发支出占同期营收比例分别为6.2%、6.4%、4.4%和9.8%,大多高于宁德东恒4.5%的水平。

如果考虑到上述几家上市公司收入规模均远高于宁德东恒,其研发投入的绝对值差距更大。

(数据来源:Wind)

(数据来源:Wind)研发投入力度的强弱,一定程度上也反映在了取得的专利技术等方面。

公告显示,宁德东恒及其子公司目前共拥有89项专利,其中发明专利仅1项,其余88项为实用新型专利。专利数量、特别是含金量相对最高的发明专利数量上,宁德东恒远小于同行上市公司。

(数据来源:公司公告整理)

(数据来源:公司公告整理)摆脱宁德时代依赖并非易事

与锂电龙头宁德时代同处于宁德市,让宁德东恒占据了地利。2014年公司设立之初,宁德东恒一直围绕主要客户宁德时代进行相关电池结构件服务。

公告显示,2020年,宁德时代占宁德东恒营业收入的比重为87.63%;2021年这一比例提高至92.99%,达到8.41亿元。

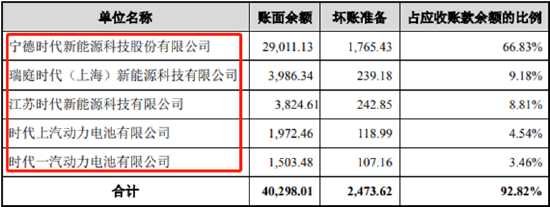

对宁德时代依赖度之高从应收款上也能够印证。

2021年,宁德东恒应收账款前五名——宁德时代、瑞庭时代(上海)新能源科技有限公司、江苏时代新能源有限公司、时代上汽动力电池有限公司和时代一汽动力电池有限公司,均为“宁德时代系”企业,应收款占比合计高达92.82%。

(数据来源:公司公告)

(数据来源:公司公告)背靠“大树”,宁德东恒在眼下确实受益匪浅。

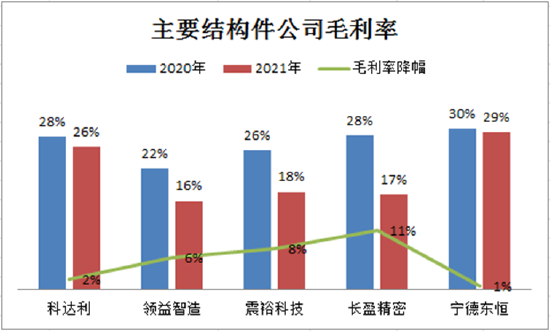

近两年,宁德东恒毛利率均高于几家同行上市公司,并且在2021年行业盈利能力总体显著下滑时,宁德东恒仍能保持毛利率总体稳定,这与宁德时代对于公司的“优待”密不可分。

(数据来源:Wind)

(数据来源:Wind)不过,依赖度越高,也意味着话语权越弱,盈利空间掌控在别人手上。先惠技术在收购报告书中也明确表示,本次交易后,宁德东恒将综合行业发展格局,在满足宁德时代发展的基础上,主动开拓其他客户,逐步降低标的公司对单一客户的依赖风险。

话虽如此,但要摆脱现状绝非易事。

据了解,动力锂离子电池的封装按照技术路线的不同,主要有方形、圆柱和软包三种形状,对应的结构件分别为方形结构件、圆柱结构件和铝塑膜,不同形式的结构件各有优劣。

一般认为,宁德东恒所生产的方形电池,具有封装可靠性高,系统能量效率高,能量密度高,结构简单,扩容方便,稳定性相对较好等优点,但也存在由于市场定制化产品过多,工艺很难统一,生产自动化水平不高,单体差异性巨大的特点。

同时,结构件往往需要较长的认证周期才能成为动力电池企业认可的长期供应商。宁德东恒要在产品定制化程度高、客户粘性又大的方形锂电结构件领域摆脱对宁德时代的依赖、寻求突破,其难度可想而知。

值得注意的是,此次收购宁德东恒的上市公司先惠技术,对宁德时代的依赖度同样很高。2021年,先惠技术来自宁德时代的收入为6.4亿元,占比达到58.06%。在收购宁德东恒后,先惠技术对于宁德时代的依赖度无疑也将大大提升。

掏空家底5倍溢价收购却给出极为宽松的业绩承诺

除了标的公司存在问题外,此次交易中,先惠技术还在高溢价收购之下,为交易对方开出了极为宽松的业绩承诺条件。

评估报告显示,截至2021年12月31日,经收益法评估, 宁德东恒净资产评估价值为16.4亿元,较母公司8260.68万元的账面净资产,增值达1885.31%;较2.71亿元的合并口径账面净资产,增值504.09%。

按照上述评估结果,先惠技术将拿出8.16亿元现金,收购宁德东恒51%股权。其中,原股东石增辉将获得3.36亿元交易对价,而将分别拿走3.2亿和1.6亿元现金的林陈彬、林立举,却不用承担任何业绩承诺责任。

唯一出具业绩承诺的石增辉,给出的承诺是“2022年净利润不低于1.5亿元,2023年净利润不低于1.6亿元,2024年净利润不低于1.7亿元。”而这一业绩增速明显低于未来几年动力电池40%左右的行业预期增速。

即便如此,收购协议还约定,“若承诺期间标的公司任一年度实际净利润均不低于当年度承诺净利润80%的,则上市公司同意承诺期间石增辉暂无需向上市公司履行业绩补偿义务。”

这还没有完。交易双方还约定,“若标的公司2023年度业绩完成率不低于2022年度业绩完成率,则当年不触发石增辉补偿义务;若2024年度的业绩完成率均不低于2022年度业绩完成率或2023年度业绩完成率,则当年不触发石增辉补偿义务。”

也似乎说的是,就算2022年宁德东恒业绩未达预期,需要补偿上市公司,只要此后两年业绩完成率逐年提高,也无需石增辉履行补偿义务。

值得一提的是,对于先惠技术来说,目前要拿出8.16亿的现金,掏空家底也不够。截至今年一季度末,先惠技术货币资金仅6.44亿元,另有短期借款1.27亿元。如何给付这笔现金,也是一个疑问。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

![[践行基金16条]行业大洗牌!超100只ETF沦为迷你基金 嘉实、华夏基金成垃圾基金制造者?](https://n.sinaimg.cn/finance/transform/359/w550h609/20220523/8541-66ad2f3b19817d8bf647790f75168707.png)