来源:策略李立峰与行业配置笔记

一、海外市场:美国市场交易“经济衰退”,美股和美债利率下行。4月以来,市场对美国经济衰退担忧加剧,道琼斯工业指数已连续八周下跌,标普500和纳斯达克指数连续七周下跌。避险情绪下美债价格上行,十年期美债收益率降至2.8%以下。鲍威尔明确提出在未来两次货币政策例会上各加息50个基点,同时认为实现经济软着陆仍具有挑战性。本周花旗美国经济意外指数转负,表明实际经济情况低于人们的普遍预期,而美国零售巨头企业财报盈利大幅下滑也印证了市场担忧。

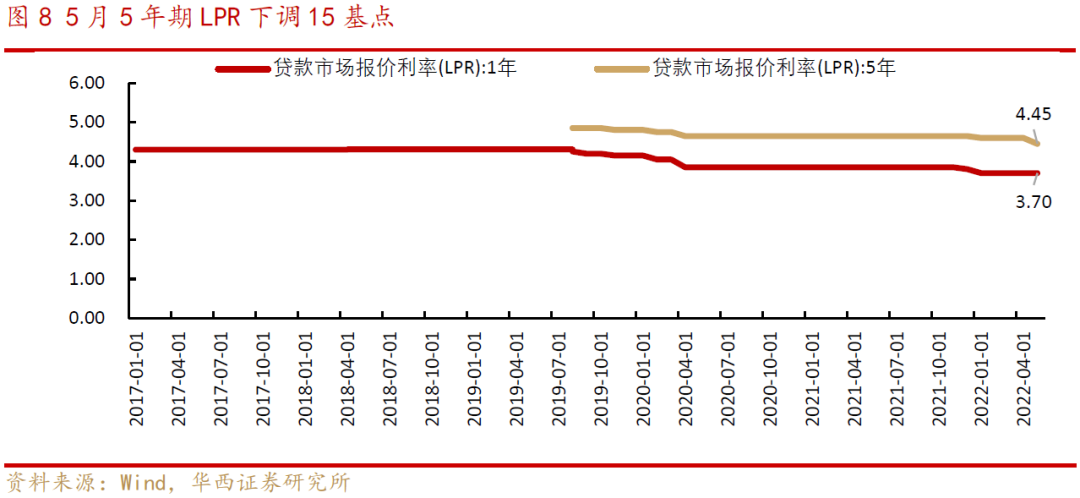

二、国内疫情冲击最大的阶段正逐步过去,稳增长进一步加码。与海外经济和政策走向不同,国内处于“经济筑底+政策宽松”的环境。一方面,疫情冲击正逐步减弱,复工复产、复商复市有序推进;另一方面,稳增长相关政策持续落地,近期首套房商贷利率下限调整和5年期LPR下调15个基点,意味着首套房贷利率下限可降至4.25%,近期天津、济南、无锡等城市部分银行已将首套房贷利率降至最低4.4%。在经济基本面明确企稳回升前,政策层面仍会加大呵护力度,结构性和总量性货币政策工具继续加码发力,努力使经济回归正常轨道。

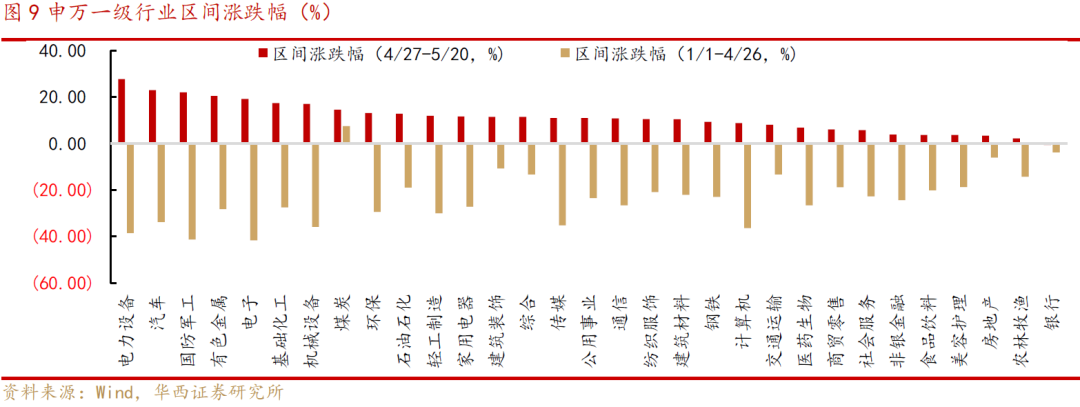

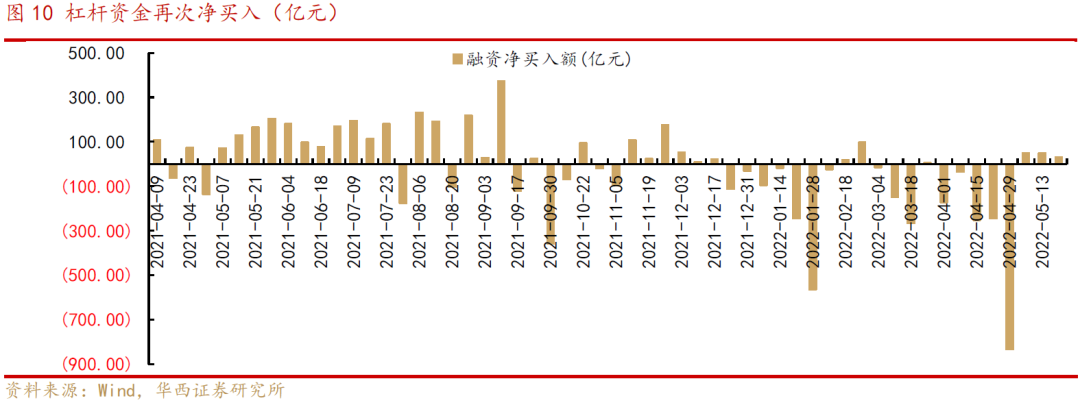

三、A股市场风险偏好有所提升,但企业盈利改善仍需时间。4月底以来,随着上海复工复产推进,市场情绪也得到明显提振。4月27日至5月20日,电力设备、汽车、国防军工、有色金属反弹幅度已超过20%,而银行、房地产等稳增长相关行业涨幅落后。5月至今杠杆资金已连续三周净买入,融资余额小幅回升,表明市场风险偏好正持续修复。5月以来市场日成交额多数时间在8000亿元附近波动,且新基金发行仍处于低位,表明市场仍以存量博弈为主。市场趋势性反转需验证基本面数据的改善和企业盈利重回上行,当前A股企业业绩增速尚未见底,盈利能力改善仍需要时间。

四、投资策略:“U”型行情,避免过度乐观与过度悲观。在海外市场大幅波动的背景下,近两周A股走出独立行情,主要是上海复工复产和稳增长政策预期下市场风险偏好得到提振。就当前行情来讲,在资金存量博弈的格局下,反弹不可一蹴而就。目前从反弹到反转的条件还不具备,在积极参与本轮反弹行情的同时,需避免过度乐观与过度悲观,上证指数在3000-3200点,均属于在“U”型反弹行情内的合理波动。中长期视角看,A股处在夯实底部区间,中枢逐步上移的阶段。具体到行业配置上,关注两条投资主线:

一是稳增长相关,如“房地产、建筑、建材”等;

二是疫后修复相关,如“食品饮料、汽车”等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

目 / 录

01海外市场:美国市场交易“经济衰退”,美股和美债利率下行

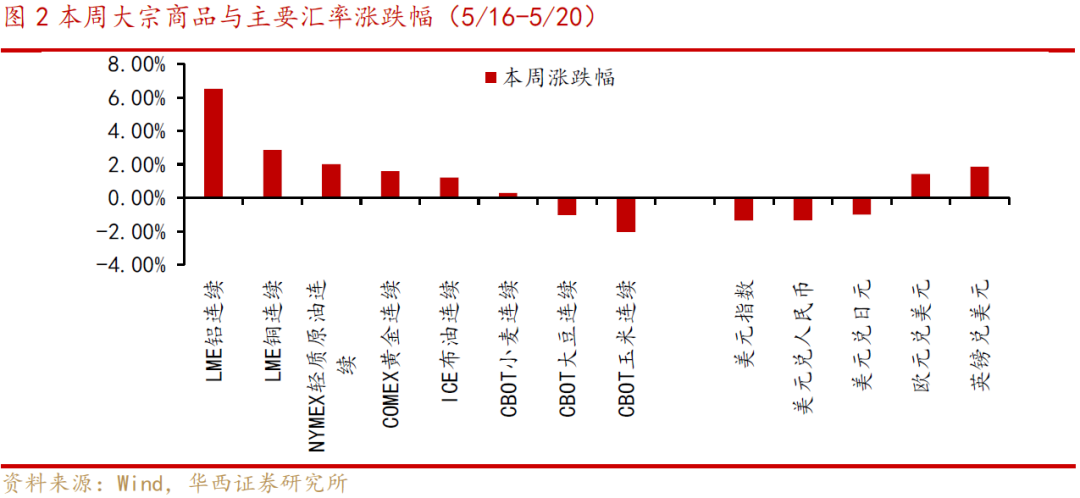

本周美国三大股指下跌,A股继续走独立行情。具体看,本周深证成指、创业板指、上证指数分别上涨2.64%、2.51%、2.02%,恒生指数上涨4.11%;美国三大股指继续调整,纳斯达克指数、标普500、道琼斯工业指数分别下跌3.82%、3.05%、2.91%;欧洲股指小幅调整,法国CAC40、德国DAX、英国富时100指数分别下跌1.22%、0.38%、0.33%。商品方面,4月以来基本金属价格持续走跌,伦铝、伦铜期货价格涨跌幅分别为-14.94%、-9.2%,而油价和粮食价格维持高位震荡;外汇方面,近期美元指数下跌带动人民币汇率走强。

4月以来,市场对美国经济衰退担忧加剧,道琼斯工业指数已连续八周下跌,标普500和纳斯达克指数连续七周下跌,期间纳斯达克指数有4个交易日跌幅超4%,标普500有1个交易日跌幅超4%。避险情绪下美债价格上行,美债收益率5月6日阶段性见顶后呈现回落,5月20日十年期美债已降至2.8%以下。鲍威尔明确提出在未来两次货币政策例会上各加息50个基点,同时认为实现经济软着陆仍具有挑战性。本周花旗美国经济意外指数转负,表明实际经济情况低于人们的普遍预期,而美国零售巨头企业财报盈利大幅下滑也印证了市场担忧。标普将2022年美国经济增速下调80个基点至2.4%,下调理由包括能源和大宗商品价格上涨、俄乌冲突时间长于预期、货币政策正常化加速等。

由于通货膨胀压力居高不下,美国各界呼吁减免对华加征关税。当地时间5月18日,美国财政部长耶伦表示,主张取消部分对华惩罚性关税,特朗普时代对中国征收的一些关税正在损害美国消费者和企业的利益,这些关税现在也没有什么“战略意义”;拜登称正在“讨论”取消对中国的贸易关税,但尚未做出决定;美国总统国家安全事务副助理达利普·辛格也曾表示,美国对华加征的部分关税“缺乏战略目的”。若减免加征关税落地,叠加4月以来的人民币汇率贬值,将有利于增厚国内出口企业利润。

02国内疫情冲击最大的阶段正逐步过去,稳增长进一步加码

与海外经济和政策走向不同,国内处于“经济筑底+政策宽松”的环境。一方面,本土疫情正逐步改善,复工复产、复商复市有序推进,疫情冲击减弱;另一方面,4月经济数据落地后,稳增长相关政策频出,下半年国内经济有望逐步好转。

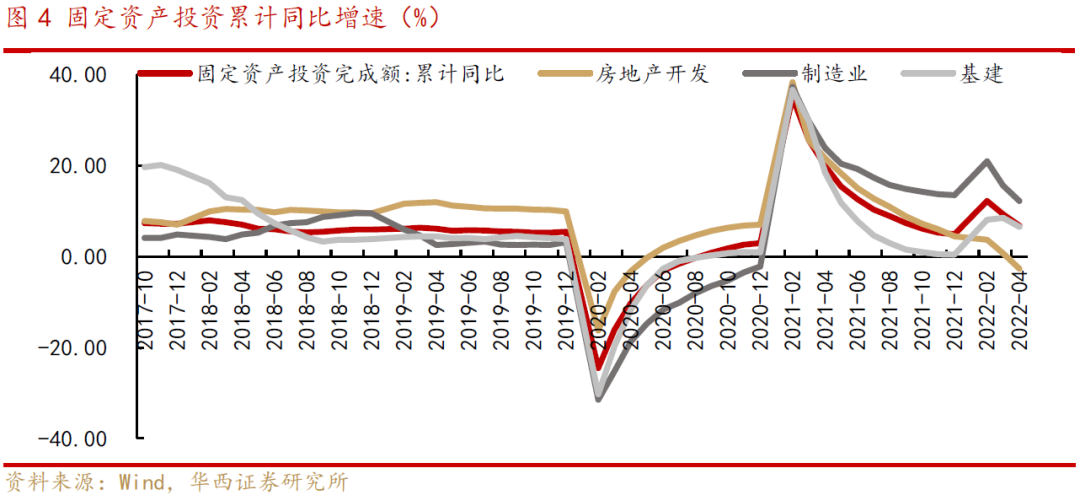

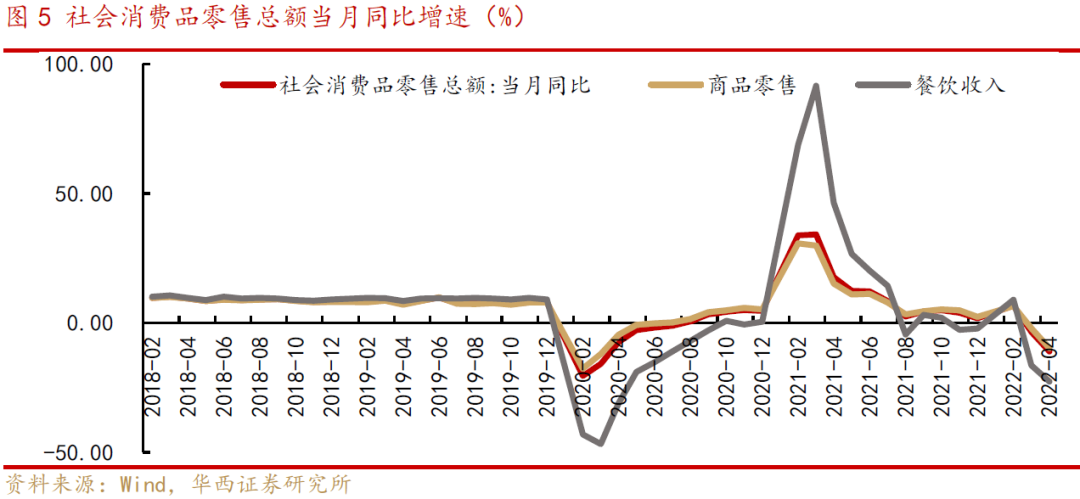

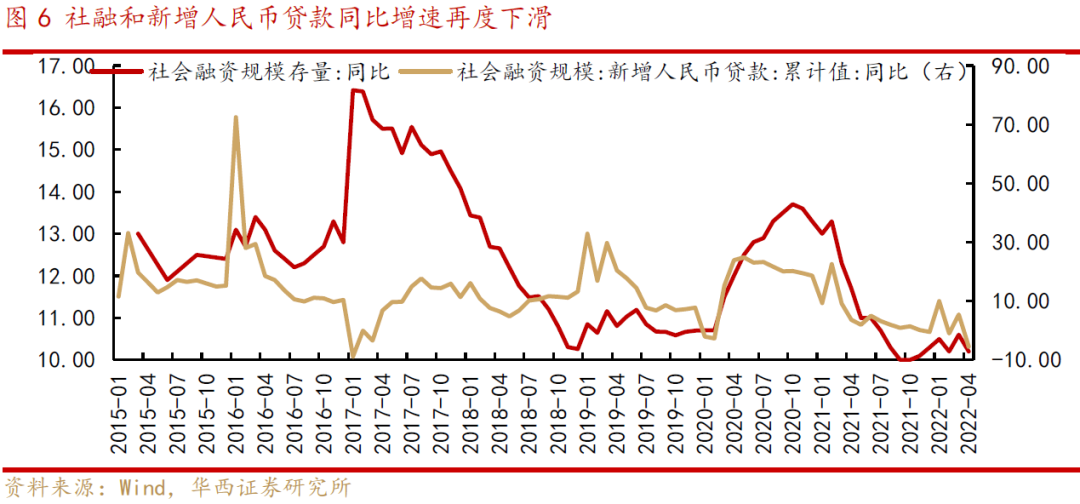

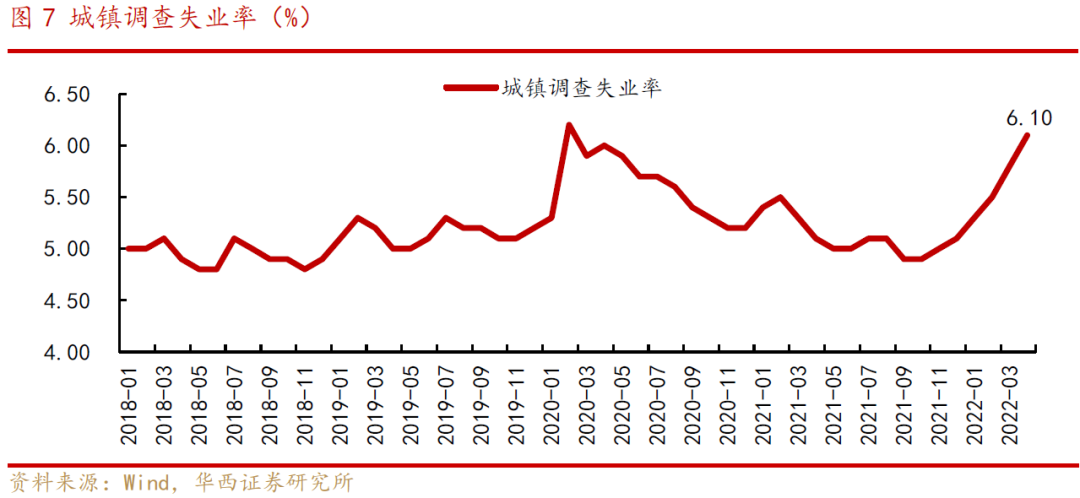

国内经济受疫情冲击,4月经济和金融数据如市场预期明显走弱。1)投资端,房地产市场承压,新开工面积累计同比增速降幅明显扩大,房地产开发投资增速大幅下滑;制造业和基建投资增速均呈现回落,疫情影响到部分地区物流运输和项目正常施工,制约基建整体实物工作量落地,4月建筑业PMI环比3月下降5.4个百分点;2)疫情对消费端的冲击继续显现,4月社会消费品零售总额同比下降11.1%,餐饮收入同比下降22.7%;3)4月社融和新增人民币贷款同比增速再度下滑,居民购房及消费受阻,企业经营融资需求明显下降,新增居民中长期贷款再一次出现负增;4)就业和居民收入受疫情影响均呈现压力。4月全国城镇调查失业率6.1%,高于政府工作报告目标;央行的城镇储户问卷调查显示,截至今年一季度,居民储蓄意愿大幅上升,而消费和投资意愿均下滑。由于疫情影响集中在4-5月,二季度居民的消费信心仍会处于偏弱的状态。

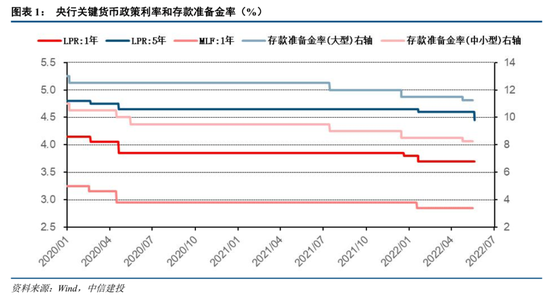

稳增长政策进一步加码。5月18日,国务院总理李克强在稳增长稳市场主体保就业座谈会提出,“4月份部分经济指标明显转弱,经济下行压力进一步加大……已出台政策要尽快落到位,中央经济工作会议和政府工作报告确定的政策上半年基本实施完毕;各地各部门要增强紧迫感,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道。”与此同时,稳增长政策持续落地,房地产政策因城施策边际宽松。5月15日,中国人民银行、银保监会发布通知,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点;5月20日,5年期LPR下调15个基点,意味着首套房贷利率下限可降至4.25%。从各地执行层面来看,近期天津、济南、无锡等城市部分银行已将首套房贷利率降至最低4.4%。

目前国内经济冲击最大的阶段正逐步过去,居民中长期贷款和消费信心还有待修复。在经济基本面明确企稳回升前,政策层面仍会加大呵护力度,结构性和总量性货币政策工具继续加码发力,努力使经济回归正常轨道。

03A股市场风险偏好有所提升,但企业盈利改善仍需时间

4月底以来,随着上海复工复产推进,市场情绪也得到明显提振,A股市场走出一轮反弹行情,且前期跌幅较大的成长板块跑赢大盘。4月27日至5月20日,电力设备、汽车、国防军工、有色金属反弹幅度已超过20%,而银行、房地产等稳增长相关行业涨幅落后。5月至今杠杆资金已连续三周净买入,融资余额小幅回升,表明市场风险偏好正持续修复。

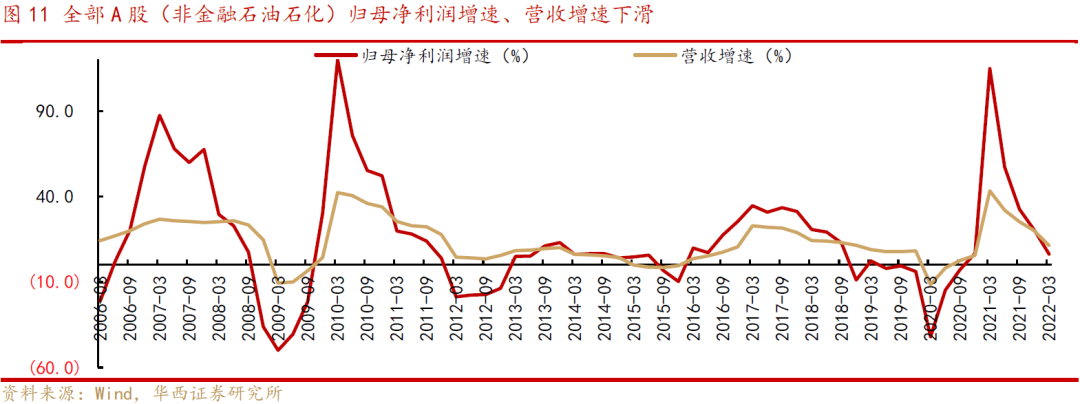

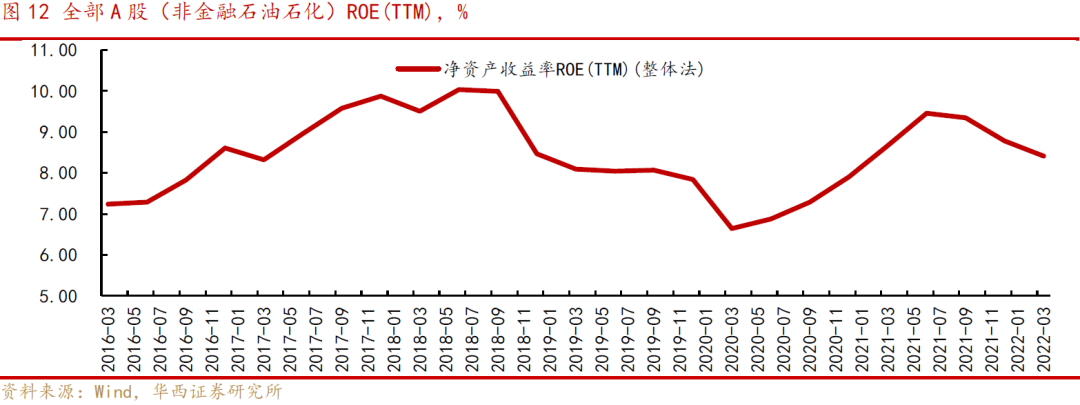

从成交额来看,5月以来全部A股日成交额多数时间在8000亿元附近波动,且新基金发行仍处于低位,市场仍以存量博弈为主。市场趋势性反转需验证基本面数据的改善和企业盈利重回上行。当前A股企业业绩增速尚未见底,盈利能力改善仍需要时间。从盈利能力来看,2022年一季报,全部A股(非金融石油石化)ROE(TTM)(整体法)为8.4%,自2021年中起持续下行;从成长能力来看,2022年一季报,全部A股(非金融石油石化)营收增速为11.2%,归母净利润增速降至个位数。二季度受国内疫情影响企业盈利继续承压,预计A股企业盈利在2022年中至2022年三季度仍处于筑底期。

04投资策略:“U”型行情,避免过度乐观与过度悲观

在海外市场大幅波动的背景下,近两周A股走出独立行情,主要是上海复工复产和稳增长政策预期下市场风险偏好得到提振。就当前行情来讲,在资金存量博弈的格局下,反弹不可一蹴而就。目前从反弹到反转的条件还不具备,在积极参与本轮反弹行情的同时,需避免过度乐观与过度悲观,上证指数在3000-3200点,均属于在“U”型反弹行情内的合理波动。中长期视角看,A股处在夯实底部区间,中枢逐步上移的阶段。具体到行业配置上,关注两条投资主线:一是稳增长相关,如“房地产、建筑、建材”等;二是疫后修复相关,如“食品饮料、汽车”等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>