来源:陈果A股策略

陈果 夏凡捷

核心摘要

●5年期LPR超预期下调,政策将持续发力

5月20日,1年期LPR利率报价维持3.7%不变,5年期下调15BP至4.45%,幅度超出市场预期。房地产开发投资、销售和开工情况仍未见到明确的回暖信号,叠加4月新增社融数据尤其是居民中长期贷款表现较弱,提升了稳预期和拉需求的急迫性。在此背景下政策进一步发力,继续本月15日将央行降低首套房按揭利率下限20BP之后,本次非对称下调长期LPR显示了对房地产的支持,宽信用信号进一步明确,有望提升商品房销售,带动房企资金面的改善和开工率的回升,进而托底整体经济增速。

疫情出现好转之后,为了完成稳增长和保就业的目标,政策将会继续集中持续发力。我们在上周周报里指出,短期亟需政策加码提振经济,预计市场对政策期待将再次上升。5月18日,李克强总理在云南主持召开座谈会,会议主要提及稳就业、稳市场主体、稳地产、保民生等主题,会议指出要加大宏观政策调节,已出台政策要尽快落到位,看得准的新举措能用尽用,5月份能出尽出,确保上半年及全年经济运行在合理区间。上海正处在复工复产的高速推进期,预计6月初至6月中旬即可基本完成全面复工复产的目标,同时上海在推进复工复产的同时仍然将防控疫情的理念贯穿始终,争取能够实现安全高效的复工复产。

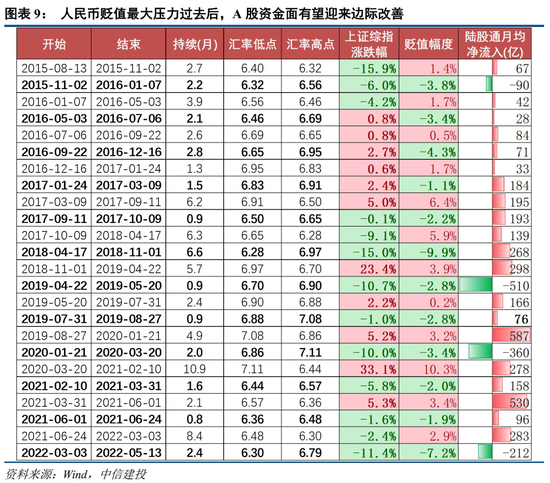

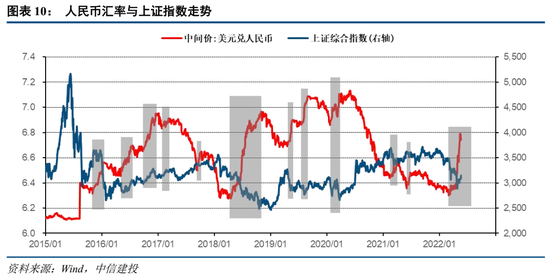

●贬值压力快速释放,资金面有望边际改善历史来看人民币汇率滞后中美利差6个月左右,目前出现较大背离,人民币前期升值主要依靠出口强劲作为支撑。全球复苏经济周期错位,国内基本面下行叠加近期疫情扰动,后续出口回落是大概率事件,在中美利差已经倒挂的情况下,人民币汇率进一步承压,目前最高跌至6.8附近,创下2018年以来贬值的最大幅度和最快速度,贬值压力已经较大程度释放,未来继续快速大幅贬值的风险相对可控。

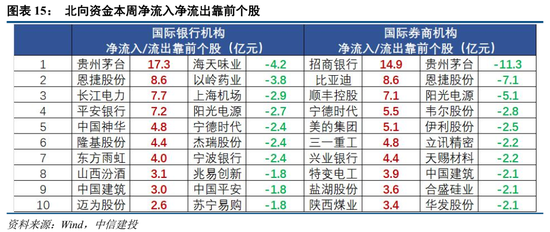

人民币贬值阶段确实会使A股和资金面一定程度上承压,目前人民币贬值最大压力过去后,A股资金面有望迎来边际改善。本周北向资金净流入超过150亿元,国际银行机构流入约70亿元、国际券商机构流入接近90亿元。周五北向资金单日净流入142亿元,创下2021年12月中下旬以来最大单日净流入额。从行业维度来看,银行、化工、电力公用、新能源均获得两类资金不同程度加仓。

●情绪低迷之际,战略乐观之时从风险溢价、成交换手、新基金发行等情况来看,市场情绪仍然处于低迷的底部区域,后续虽然仍存在继续下跌的可能,但就赔率而言空间已经相对有限。展望后市,战略上不能再悲观,要逐步转向乐观,整个内外环境的改善趋势是大概率事件。市场内外主要矛盾的改善过程很可能存在一定反复,要做好市场在底部区域还会有一定震荡的准备,战术上要耐心,宜徐徐图之,以逢低位布局为基本原则。宏观流动性充裕但基本面低迷,行业表现走向分化,优质成长股将逐步回暖,建议关注食品饮料、券商、军工、光伏、煤炭、基建等以及科创板优质景气标的。

●风险提示:经济下行超预期、地缘政治风险、疫情反复

一、5年期LPR超预期下调,政策将持续发力

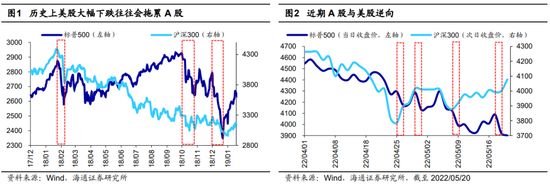

近期A股反弹力度明显,独立于美股走强。站在中期视角,A股正在构筑U型底部区域,最艰难时刻已经过去。一方面,政策底、信用底或已大致确认,后续盈利底也将在中期逐步完成;另一方面,市场的估值、情绪指标也已经进入了市场的底部区域,后续虽然仍存在继续下跌的可能,但就赔率而言空间已经相对有限。短期市场确实依然面临国内信用走弱、基本面探底等诸多挑战,但国内疫情与政策边际改善。展望后市,战略上不能再悲观,要逐步转向乐观,整个内外环境的改善趋势是大概率事件。同时,市场内外主要矛盾的改善过程很可能存在一定反复,投资者要做好准备市场在底部区域还会有一定阶段的震荡,操作战术上要有一定耐心,宜徐徐图之,以逢低位布局为基本原则。建议逢低布局疫后复苏、稳增长和高景气科创板方向,重点关注:军工、基建、地产、汽车、食品、煤炭、建材等。

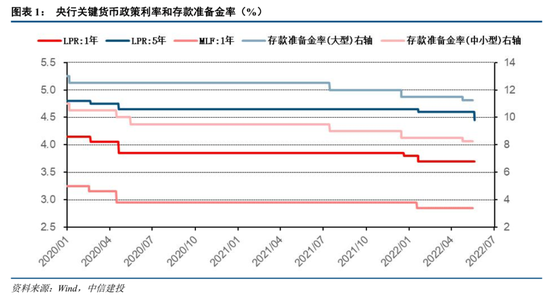

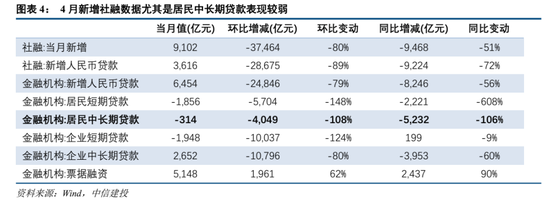

5年期LPR超预期下调,宽信用信号进一步明确,托底地产助力稳增长。5月20日,1年期LPR利率报价维持3.7%不变,5年期下调15BP至4.45%,幅度超出市场预期。今年以来全国已有超100个城市关于限购限售、首付比例、贷款利率等相关政策有所放松,但房地产开发投资、销售和开工情况仍未见到明确的回暖信号,1-4月百强房企整体业绩同比大幅降低50.2%,降幅较一季度进一步扩大。叠加4月新增社融数据尤其是居民中长期贷款表现较弱,提升了稳预期和拉需求的急迫性。在此背景下政策进一步发力,继续本月15日将央行降低首套房按揭利率下限20BP之后,本次非对称下调长期LPR显示了对房地产的支持,宽信用信号进一步明确,有望提升商品房销售,带动房企资金面的改善和开工率的回升,进而托底整体经济增速。

疫情出现好转之后,为了完成稳增长和保就业的目标,政策将会继续集中持续发力。5月17日,全国政协在北京召开“推动数字经济持续健康发展”专题协商会,全国政协主席汪洋、国务院副总理刘鹤出席会议并讲话,会议强调了我国发展数字经济的优势,明确指出“支持平台经济、民营经济持续健康发展”。民营经济在我国经济结构中占据重要作用,平台经济是我国民营经济的杰出代表,通过支持平台经济的发展,不仅稳定了中概股企业的信心,更重要的是提升了国内民营经济的信心,进而稳住中国经济增长。5月18日,李克强总理在云南主持召开座谈会,会议主要提及稳就业、稳市场主体、稳地产、保民生等主题,会议指出要加大宏观政策调节,已出台政策要尽快落到位,看得准的新举措能用尽用,5月份能出尽出,确保上半年及全年经济运行在合理区间,努力使经济较快回归正常轨道。

我们在上周周报里指出,短期亟需政策加码提振经济,预计市场对政策期待将再次上升。可能的政策发力点包括:1)货币政策方面,考虑到国内物价压力和美联储加息缩表对汇率的影响,预计将“坚持不搞大水漫灌”,全面降准降息可能性较低,结构性货币政策工具如农业、小微、科技、双碳等方向的再贷款有望成为主要发力方向;价格型工具大概率仍是辅助,一个可能是在5月单边调降LPR利率,这一点目前已经实现并且幅度超预期。2)财政政策方面,主要体现为地方专项债发行提速,财政部要求各地于6月底前完成大部分2022年新增专项债券的发行工作,较此前9月底前发行完毕的要求提前(财新网);同时增量工具如特别国债和消费券也可能是选项之一。3)地产政策方面,二三四线城市正迎来全面政策松绑,近期浙江金华、湖南长沙、吉林长春、四川资阳等地出台政策组合拳,松绑调控政策。

根据上海市新型冠状病毒肺炎疫情防控工作领导小组办公室20日印发的《关于我市持续巩固疫情防控成果有序复工复产的实施方案》,上海目前要分三阶段推进复工复产:第一阶段,即日起5月21日,集中恢复产业链供应链;第二阶段,5月22日至5月31日,扩大复工复产;第三阶段,6月1日以后加快全面复工复产。

在复工申请方面,随着复工复产的程度加深,《方案》要求在第二阶段简化申请报备程序,同时在第三阶段鼓励有条件的区取消报备制度,推动复工复产进行;在人员管理与交通出行方面,第一阶段要求员工持复工证返岗,主要由企业组织员工点对点返岗,第二阶段企业实施闭环管理,有疫情风险的企业点式复工,员工可以通过乘坐交通工具,第三阶段无疫情风险企业可以正常通行,员工可以按需使用交通工具;在核酸与抗原检测方面,大型工厂由每日一次抗原一次核酸推进至6月11日以后,全员每日1次抗原检测,每周两次核酸;对于静默期管理,第一阶段要求对返岗和新上岗人员进行2-3天管理,第二阶段仅要求对来自封控区、管控区的员工进行管理,第三阶段取消静默期管理;对于外来人员管理,48小时核酸检测或当场抗原贯穿一二三阶段,同时逐渐放松对企业外来人员的预约制度管理。

总体而言,上海正处在复工复产的高速推进期,预计6月初至6月中旬即可基本完成全面复工复产的目标,同时上海在推进复工复产的同时仍然将防控疫情的理念贯穿始终,争取能够实现安全高效的复工复产。

二、贬值压力快速释放,资金面有望边际改善

人民币贬值创下2018年以来的最大幅度和最快速度,贬值压力已经较大程度释放。2022年3月,美联储宣布加息25bp,标志着美国正式进入加息周期。5月10日,美联储宣布加息50bp,符合预期,且表明并未积极考虑一次性加息75bp;6月起美国国债和MBS减持475亿美元,三月后提高一倍,缩表力度弱于预期。目前通胀和经济软着陆成为美联储最关注的问题,预计年内美联储将加息至3%左右,但一次性大幅加息可能性不高,预计将多次加息50bp。历史来看人民币汇率滞后中美利差6个月左右,目前出现较大背离,人民币前期升值主要依靠出口强劲作为支撑。全球复苏经济周期错位,国内基本面下行叠加近期疫情扰动,后续出口回落是大概率事件,在中美利差已经倒挂的情况下,人民币汇率进一步承压,目前最高跌至6.8附近,创下2018年以来贬值的最大幅度和最快速度,贬值压力已经较大程度释放,未来继续快速大幅贬值的风险相对可控。

人民币贬值最大压力过去后,A股资金面有望迎来边际改善。人民币贬值阶段确实会使A股和资金面一定程度上承压,2015年“811汇改”后,人民币贬值时A股下跌的概率是75%,平均跌幅4.7%,A股上涨的概率是67%,平均涨幅3.7%;2017Q4以来每次贬值A股均下跌,平均跌幅7.0%,A股上涨的概率是71%,平均涨幅7.8%。人民币贬值阶段外资流入速度明显较前后升值阶段要小,这一现象2019年以来更为明显,甚至出现流出。目前人民币贬值最大压力过去后,A股资金面有望迎来边际改善。

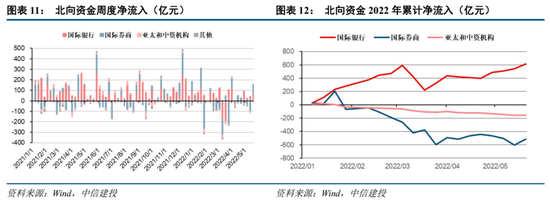

本周北向资金净流入超过150亿元,国际银行机构流入约70亿元、国际券商机构流入接近90亿元。周五北向资金单日净流入142亿元,创下2021年12月中下旬以来最大单日净流入额。

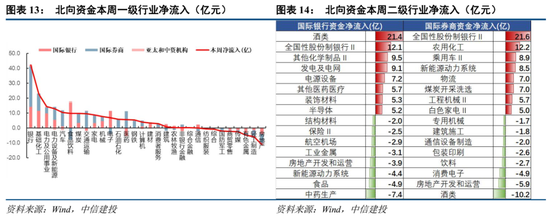

从行业维度来看,银行、化工、电力公用、新能源均获得两类资金不同程度加仓。国际银行机构买入白酒、银行、锂电化学品、光伏发电板块较多,国际券商机构买入银行、农用化工、新能源车板块较多。

三、情绪低迷之际,战略乐观之时

阶段底部已现,继续下跌空间有限

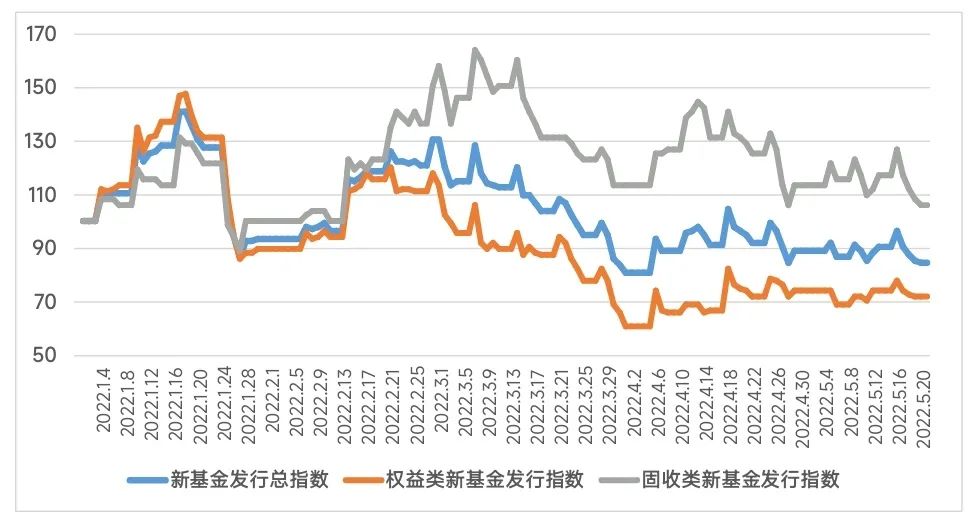

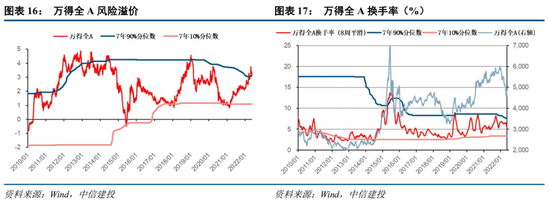

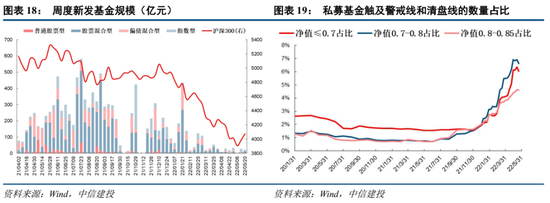

市场情绪仍然处于低迷的底部区域,后续虽然仍存在继续下跌的可能,但就赔率而言空间已经相对有限。目前万得全A隐含风险溢价,处于近7年以来91%的分位数,当前位置的长期配置价值应当重视。从市场成交情况来看,全部A股周度日均成交额已经连续9周不及万亿,本周日均成交额近8000余亿,处于近7年以来66%的分位数,较两个月前进一步下行了10pct左右。新发基金规模仍然较为低迷,进一步验证市场情绪的底部区域。与此同时伴随着市场回升,私募基金触及警戒线和清盘线的数量占比也出现了回落。

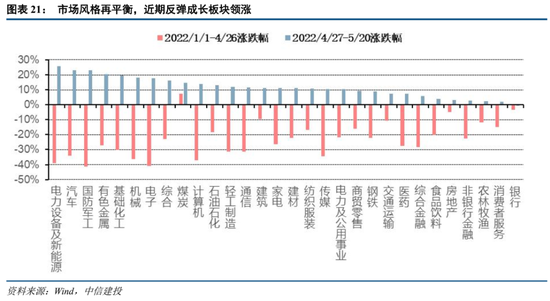

宏观流动性充裕但基本面低迷,行业表现走向分化,优质成长股将逐步回暖。当前宏观流动性充裕,DR007和R007月均利率已经下行至1.6-1.7%范围附近。在近期的一轮反弹行情中,市场风格出现再平衡,成长板块整体表现更加突出,新能源、汽车、军工行业从低点反弹超过20%。展望后市,战略上不能再悲观,要逐步转向乐观,整个内外环境的改善趋势是大概率事件。同时,市场内外主要矛盾的改善过程很可能存在一定反复,投资者要做好准备市场在底部区域还会有一定阶段的震荡,操作战术上要有一定耐心,宜徐徐图之,以逢低位布局为基本原则。建议关注食品饮料、券商、军工、光伏、煤炭、基建等以及科创板优质景气标的。

流动性边际改善,关注券商板块机会

充裕的宏观流动性带动了市场企稳和风格再平衡,也为券商板块带来新的投资机会,其主要逻辑有三:

1)流动性边际改善,推动券商板块行情。5月20日,央行宣布5年期以上LPR利率下调15BP,叠加此前多次降准降息,房贷利率下限调降和银行间市场的资金充裕,当前宏观流动性已经颇为充足。由于当前实体资金需求不足,大量资金仍滞留于金融系统中尚未进入实体,这将有助于A股市场的企稳和券商板块的估值回升。从历史上看,市场阶段性底部(或历史大底)确认后,伴随着流动性边际改善,往往会出现阶段性券商板块行情,如:2008年11月、2012年1月、2012年12月、2014年7月、2015年9月、2019年2月、2020年6月等。

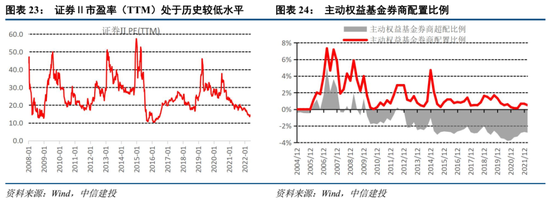

2)估值历史低位,机构超低配置。从估值和交易拥挤度视角来看,当前配置券商板块相对安全。证券Ⅱ市盈率(TTM)自2020年7月之后一路回落,当前仅为14.6倍。从机构配置比例来看,主动权益基金券商配置比例当前仅为0.5%,低配比例达到-2.8%,虽然相比去年同期微有回升,但仍处于较低水平。抛压不大,弹性较高。

3)一季度业绩低谷已过,三季度有望逐步回升。从业绩基本面来看,一季度和二季度由于市场大幅调整,对自营业务造成巨大冲击,可能成为本轮业绩低点,随着市场回暖,三季度券商业绩有望逐步回升。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>