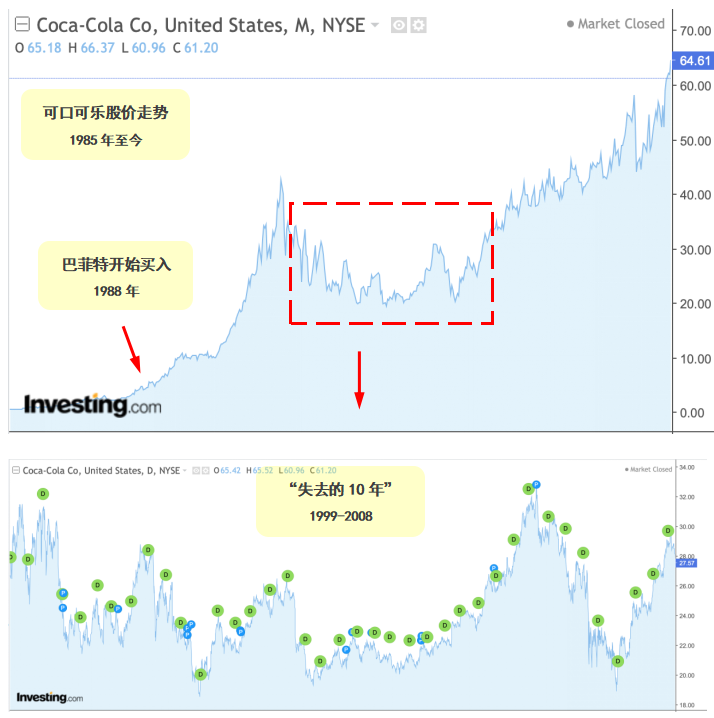

数据来源:Investing.com,截至2022.5.19

数据来源:Investing.com,截至2022.5.191988年夏天,巴菲特首次买入可口可乐的股票,在随后的10个月时间里,陆续累计买入10.23亿美元的公司股票,平均成本为10.96美元/股;在1991年、1994年,股神继续增持,并一直保持仓位至今,回报近20倍。最新披露的今年一季报显示,持有可口可乐4亿股,总市值接近250亿美元,位列第五大重仓股。

将30多年的持股周期分阶段看,买入可口可乐的前十年浮盈十倍,但1999年到2008年则陷入“失去的10年”,2008年的收盘价与1998年的高点相比下跌-37%,投资回报角度,1998年巴菲特已在可口可乐上赚取932%总回报,而2010年,这个数值反而降至913%,空间和时间都损失不小。进入第三个十年,可口可乐才重新回到上升通道。

可见投资可口可乐的股票也不是一直顺风顺水的,在并不短暂的时间里,为什么巴菲特可以做到持有不动,抛开品牌、产品力,高分红可能是更直接的因素。可口可乐自1920年一直保持着每年高比例现金分红的传统,股息支付率长期平均保持月50%以上,也就是净利润的一半以上拿来给股东发放红利。

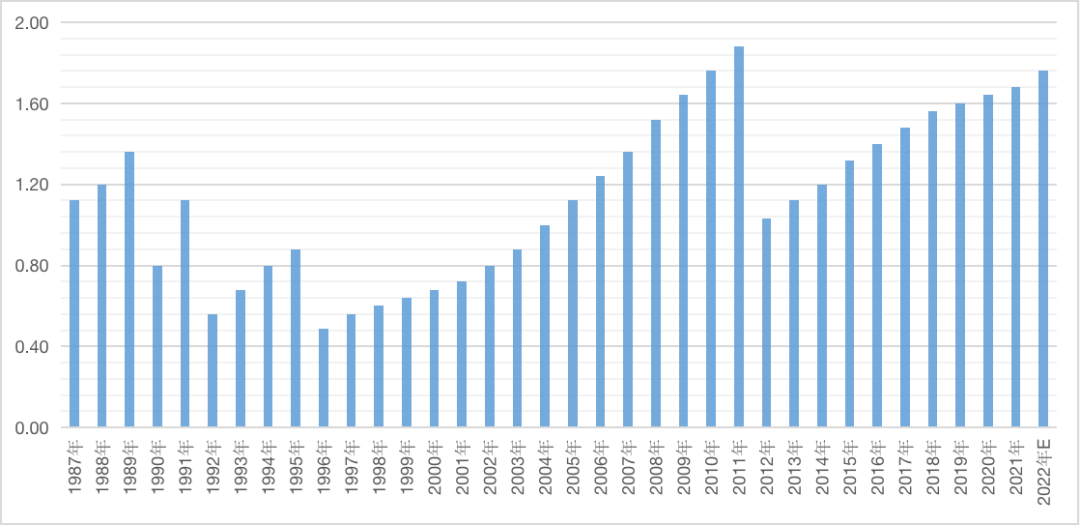

正如图中绿色圆点每个代表着一次分红,在“失去的10年”中,可口可乐每股累计分红达到$13.36,按拆股前持有2亿股计算,收到约27亿股息,再比如刚过去的2021年,分红为每股$1.68,那么拿到手的约6.72亿股息。不要忘记,股神全部的持仓成本仅为12.99亿美元。

同样的例子在我们的A股也有,比如2012-2014年间,贵州茅台在国家政策调整下中短期销量下降明显,对应股票价格从接近200元跌至80元附近,但同期依然保持着较高的分红水平,每10股累计被派发200元左右的股息;一些银行、煤炭类公司也倾向于长期分红,金额同样“慷慨”。

可以说,股息基本是投资者可以“躺赚”的,独立于股票本身价格的波动涨跌。而且通过历史数据研究,多年坚持大量派送现金红利的公司,股价涨幅明显高于市场平均水平,因为假设公司利润保持不变,同时股息支付率保持稳定,那么分红的金额就将保持在一定水平,随着股价的下跌,公司的股息率会被抬升。市场中的资金是聪明且逐利的,高股息无疑具备吸引力,此时买盘变多,公司的股价就会被重新拉升起来。

数据来源:Investing.com,截至2022.5.19

数据来源:Investing.com,截至2022.5.19关于分红,我们想再多聊一点的是它另一个神奇的能力:再投资。

在西格尔《给投资者的未来》中,他这样描述红利再投资,“熊市中,股利帮助投资者的方式有两种:通过再投资股利积累更多的股份能够缓和投资者的投资组合价值的下降;再投资的股利在市场下跌时能够积累更多的股份。”而在《股市长线法宝》中,西格尔教授也用长达 100多年的美股历史数据证明了一个景象:从1871-2003年,除去通货膨胀因素后,97%的股票收益来自用于再投资的股利,仅仅3%来自资本收益。

A股同样适用,沪深300全收益指数计入了红利再投资的部分,也就是自动将分红重新投资成股票,从而计算出的指数表现。过去10年,将它与沪深300指数作对比,有接近40个百分点的超额收益。

数据来源:Wind,截至2022.5.19

数据来源:Wind,截至2022.5.19最后回到股神,在漫长的投资生涯中,巴菲特之所以能够成功抄底,眼光是一回事,也很重要的一个方面则是因为伯克希尔哈撒韦旗下的保险公司,可以为他不断提供保险浮存金,当然还有从像可口可乐这类高股息公司赚取的红利。

再进一步讲,如果我们把具备高股息率这种特质的公司挑出来,做成指数会如何?

事实上,在全球资产管理行业中,红利策略指数产品规模处于头部位置,是专业机构投资者长期配置的工具之一。国内公募红利类被动基金总体规模也达到了230亿左右。

红利策略就是选择股票现金分红相对股价比例更高的股票,这个比例,也就是股息率,详细看一下它的计算:

股息率=区间分红总额/股票市值P

股息支付率(Payout Ratio)=区间分红总额/盈利E

那么,股息率=股息支付率*1/PE,我们由此可以初步观察到2个结论:

估值P/E与股息率呈负相关,一般来说会大比例分红的公司大部分处于企业的稳定成熟期,隐含着低估值的概念,在当前市场映射的行业集中在金融地产和周期制造类;

股票市值,或者说股价的波动性也会反向影响股息率,所以红利策略之上再加一层低波动策略,将股价“上蹿下跳”、有资金炒作风险的股票剔除,红利低波这一经典价值策略就诞生了。

过去10年,A股的红利低波策略平均年化约9%,而且近年来指数约5%的股息率并未体现在指数本身的累计收益率中,考虑我们前面所讲的红利再投资,实际回报水平大概率更高一些。西格尔教授的研究告诉我们,股票资产在漫长时间里是收益率最好的大类资产,可以有效对抗通胀,实现资产增值,红利低波虽然是一种股票策略,但其高股息、低估值、低波动的深度价值理念一方面既能很好契合追求绝对收益的险资机构,另一方面又能满足愿意进行长期理财的个人及家庭需求。