来源:市值风云

从其积极备货的角度看,2022年或许还有惊喜。

作者"观韬

编辑 |小白

研报提要:

国产安防CIS芯片领域龙头,2020年安防领域出货量全球第一,销售金额全球第二;

清华高材生创立的芯片企业,成立5年就在科创板成功上市,营收CAGR超100%;

境内外机器视觉领域除索尼之外唯一堆栈式结构CIS芯片供应商;

深度绑定小米、上汽集团,未来智能手机、汽车电子领域CIS芯片进口替代想象空间大;

2021年一季度业绩变脸、研发投入不算亮眼。

上市就变脸?

最近,风云君发现一家集各种矛盾与一体的公司。

这家2017年4月成立的芯片企业,仅用了5年就在科创板上市;成立第二年,就实现了3.25亿的营收,之后各年基本保持营收翻番增长的势头。

2021年,该公司实现26.89亿元营收,同比增长76.10%,归母净利润3.98亿元,同比增长229%,2018年至今年营收复合增长率102%。

但也是这家芯片公司,2022年一季度,预计实现营业收入3.96亿至4.84亿元,同比下滑10.4%-26.7%,之前高增长的势头似乎彻底扭转;归母净利润就更惨了,预计盈利450万元至2,045万元,同比下滑70.2%至93.4%。

不少投资人嚷嚷着,真垃圾!刚上市就业绩变脸!

还是这家芯片公司,上市前股东名单星光熠熠:国家集成电路基金二期、小米产业基金、红杉资本、海通证券…机构股东多达40名。

新股询价阶段,西部证券睿赫1号甚至报出960元/股的“天价”,虽最后自称是操作失误,但去掉一个0之后也有96元/股。

但该芯片公司最终的发行价格只有31.51元/股,实际募资总额12.61亿,连计划募资金额28.20亿元的一半都没到,募资严重缩水。

按实际募资总额估计,募资后总估值126亿元,募前估值110亿左右。

要知道,2020年10月,该公司上市前最后一轮融资中,投前估值也是110亿。

这基本意味如果价格合适,普通投资者将获得抄底投资机构的机会,所以思特威(688213.SH)能玩?

清华高材生创业,失败了,就再来一次!

思特威的全名是思特威(上海)电子科技股份有限公司,但风云君先要介绍另一家公司——江苏思特威电子科技有限公司(以下简称“江苏思特威”)。

江苏思特威是思特威实控人徐辰2011年首次创业时成立的公司。

这位清华大学电子工程系的高材生,在香港科技大学攻读完博士学位后,先后入职Micron Technology,Inc.(镁光科技,后被安森美收购)、Aptina,Inc.(安森美)和OmniVision Technologies,Inc.(豪威科技,2018年被韦尔股份收购)。

无论是安森美还是豪威科技,都是CMOS图像传感器(CIS芯片)领域响当当的巨头,在万物智联时代,CIS芯片被誉为智能设备的视网膜,相当于人类的眼睛。

从豪威科技离职后,徐辰就创立了江苏思特威,主要从事FSI结构的100万及以下像素CIS芯片产品的研发设计。

但徐辰的首次创业之旅并不顺利。

从股东结构看,江苏思特威仅吸引了茅晓东及常熟经高投两名财务投资人,而且投资额分别只有219万和200万,常熟经高投还在投资时就约定了退出时间,更像一种低息借款。

从经营效果看,江苏思特威2016及2017年营收分别为1,625万元和2,031万元,净利润则亏损634万元和1,046万元。

徐辰控制的香港智感负责CIS芯片生产和销售,虽然在2016、2017年分别实现1.95亿及2.13亿元的营收。但由于产品竞争力不足,两年累计亏损9,000万元。

当时,无论是联合创始人还是投资人,都对公司发展前景失去了信心,经过协商,徐辰收购了他们持有的公司的所有股权,并在2017年底关停江苏思特威。

重整旗鼓后,徐辰瞄准了更高端的BSI和GS系列芯片,并引入新的联合创始人莫要武。

莫要武是中科院上海技术物理研究所的博士,除了跟徐辰拥有几乎相似的履历,更擅长芯片读取电路的设计,入职后也顺理成章的成为公司的技术带头人。

根据章程,徐辰及其全资或控制的股东行使其认缴出资比例5倍的表决权,他还和莫要武签订了一致行动协议,发行前控制了公司合计51.46%的表决权。

看到这,不少同志可能会说FSI、BSI、GS?你说的到底是个啥!

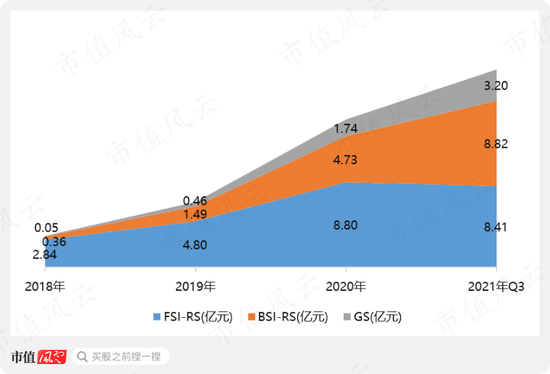

BSI-RS增长最快,目前已是第一大收入来源

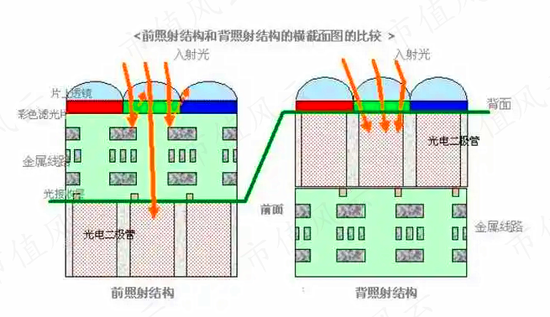

CIS芯片根据感光元件安装位置,可分为前照式结构(FSI)和背照式结构(BSI),在背照式结构的基础上,还可以进一步改良成堆栈式结构(Stacked)。

从设计和工艺难度角度讲,堆栈式结构难度最高,背照式次之,前照式最容易实现。堆栈式结构目前主要应用在高端手机主摄像头、高端数码相机、新兴机器视觉等领域。

根据CIS芯片快门曝光方式不同,又可分为卷帘快门(Rolling Shutter)和全局快门(Global Shutter)两大类:

卷帘快门通过控制光敏元逐行或逐列进行曝光,扫描完成所有像素单元的曝光,更适用于远距离拍摄静止或移动速度较慢的对象;

全局快门可使全部光敏元像素点在同一时间接收光照,是高速摄影等应用场景下的最佳快门方式,但其相比于卷帘快门读出噪声较高。

徐辰首次创业时主要产品是100万及以下像素FSI-RS芯片,二次创业时的则定位于200万及以上像素的FSI-RS、BSI-RS及GS系列芯片。

2020年之前,FSI-RS系列芯片一直是思特威最大的收入来源;BSI-RS系列芯片则是增长最快的收入,2021年前三季度实现8.82亿元营收,已经超过FSI-RS芯片;GS芯片2021年前三季度也取得了3.20亿元的收入。

(注:2021年全收入项目明细暂未披露)

除了名字渊源,江苏思特威关停前一半的员工,大多数核心技术人员都加入了新成立的思特威,其专利、著作权、设计版图等无形资产也都无偿转让给思特威,香港智感微的销售渠道也成为了思特威成立初期的主要销售路径。

但肯定有老铁说,就这么简单?

虽然说失败是成功他亲娘,但这也有点太容易了!

生逢其时,快哉,快哉!

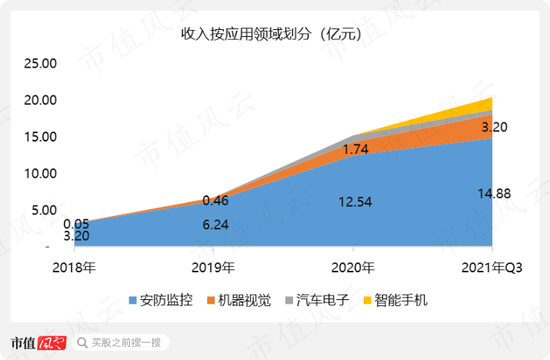

CIS芯片目前主要应用在智能手机、安防监控、汽车电子三大领域,在机器视觉领域的需求也在蓬勃增长。

2020年,智能手机、安防监控和汽车电子领域的CIS芯片的出货量分别是60.6、4.2及4亿颗,占比分别为78.50%、5.40%和5.20%;

同期,智能手机、安防监控和汽车电子领域CIS芯片的销售金额分别为124.1、8.7及20.2亿美元,占比分别为69.30%、4.90%和11.30%。

虽然安防监控领域的出货量与汽车电子相当,但销售金额却连汽车电子领域的一半都不到,这意味着安防领域是现有三大领域中相对最边缘的市场。

1 安防领域龙头,出货量全球第一,销售额全球第二

思特威就是从安防监控领域取得的突破,其实江苏思特威成立的时候就是聚焦安防领域,即便是其他领域都取得不俗进展的2021年前三季度,安防监控仍贡献了73%的营收。

目前,思特威产品覆盖安防领域低端、中端及高端的100万像素至800万像素的全系列产品。

根据Frost&Sullivan统计,在安防监控领域,思特威在2020年出货1.46亿颗CIS芯片,出货量位居全球第一,据此计算的市场份额为34.95%。

但由于索尼应用于高端安防市场的CIS芯片单价更高,其按销售额计算的市场份额达到24.82%,位居全球第一,思特威以22.18%的市场份额屈居第二。

在思特威看来,其安防领域高端产品已经能够对标国外,实现进口替代只是时间问题。

这点咱们呢姑且信之,继续追踪,不看广告看疗效。

2 恰逢安防CIS芯片快步进入高清时代

在解释自己成立第二年就高速增长的原因时,除了自身技术优势,思特威还讲了一句话“恰逢安防监控CIS领域快步进入高清时代”。

其实还是蛮恰当的。

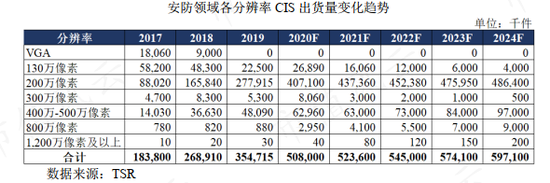

思特威2017年成立之时,恰逢我国安防视频监控行业由标清摄像机向高清摄像机切换的升级进程。自2018年开始,200万以下像素摄像头出货量锐减,200万像素成为目前的安防监控领域的主流出货量,2020年占比达80%。

思特威也在2018年适时推出两颗具有代表性的200万像素产品,获得市场认可,出货量爆发。

首次创业失败经历积累的基础,新的联合创始人,安防监控视频领域的机会……,想成大事,好像还差点什么?

对,销路怎么打开。

3 一个证明自己产品不比国外差的契机

这主要得益于我国CIS芯片下游应用领域的发展已经相当成熟,玩家都是大型上市公司,它们已经完成了市场的整合。

思特威只是缺少一个向它们证明自己的产品并不比国外差的契机——而中美贸易摩擦则完美提供了这个机会。

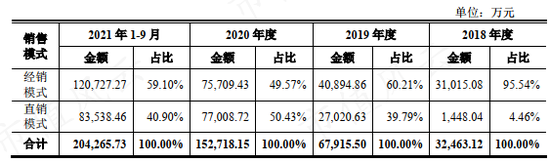

经销和直销是思特威的两种主要销售模式,其中直销收入增长迅猛,从不足5%到目前可以和经销业务平分秋色。

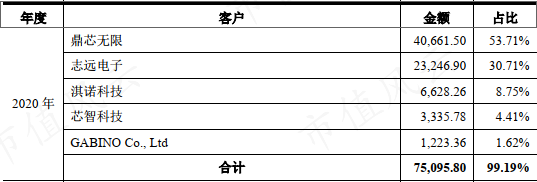

志远电子、鼎芯无限、淇诺科技、芯智科技是思特威主要经销商客户,2020年,97.57%的经销业务收入都是这四家公司贡献的。

这四家公司分别是上市公司力源信息(300184.SZ)、文晔科技(3036.TW)、深圳华强(000062.SZ)和芯智控股(02166.HK)的子公司。

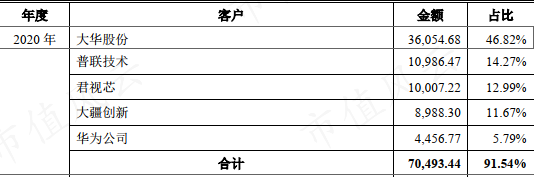

大华股份、普联技术、君视芯、大疆创新、华为公司是思特威主要直销客户,2020年这五家公司贡献了直销业务91.54%的收入。

除深圳市君视芯科技有限公司(以下简称“君视芯”,下文会分析),这些都是各自领域响当当的巨头。此外,天地伟业、雄迈集成、海康威视、闻泰科技也是公司的直销客户,海康威视2021年前三季度已成为第四大客户。

这意味着理论上,思特威只需要用自己的产品征服这十来个大客户即可。很明显,它做到了。

除了业务合作,大华股份、华为公司还入股成为公司的股东,合作关系更为紧密。

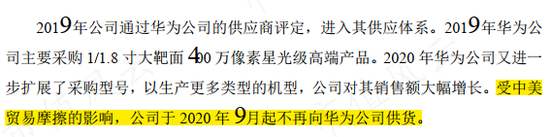

但有一点还是强调,由于采用Fabless生产模式,思特威芯片生产环节仍采用代工模式。也因此,2020年美国对华为实施芯片出口禁令后,公司无法向华为供货。

严格意义上来说,仍未摆脱进口依赖。

智能手机和汽车电子领域竞争优势不明显

既然智能手机、汽车电子才是CIS芯片最主要应用市场,思特威在这两个领域优势如何呢?

1 智能手机和汽车电子领域宜理性追踪,而非胡思乱想

全球智能手机CIS芯片市场主要被索尼、三星、豪威科技、格科微等厂商占据,2020年,这四家企业占据了80%的市场份额。

前装车规级芯片市场同样主要被国外厂商占据,包括安森美、索尼、豪威科技等,2020年,上述三家企业智能车载CIS芯片出货量口径的市场份额超过90%。

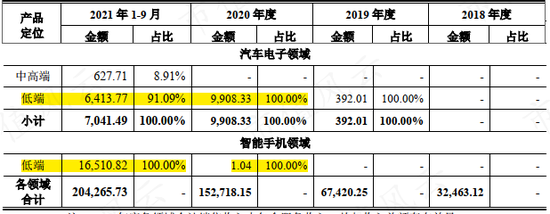

2021年前三季度,思特威虽然在汽车电子和智能手机领域分别取得7,041万元和1.65亿的收入,但主要是低端系列。

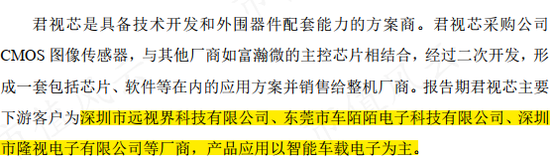

而且在汽车电子领域的收入全部来自后装市场,并且主要依赖君视芯这一个单一客户,君视芯行业地位也比较一般。

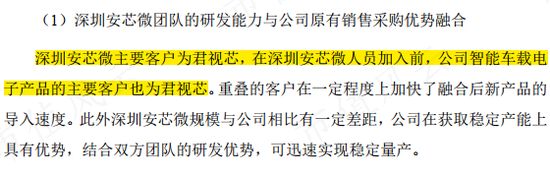

最有意思的是君视芯这个客户主要是靠2019年12月购买深圳安芯微的专利技术并吸收其技术团队开拓出来的,2019年之前没有汽车电子领域收入。

不过也有好消息,按思特威自述,在前装车载市场,已经有两款产品通过了车规级认证,并在多家主车厂开始量产验证和小批量出货;IPO发行阶段,上汽集团还参与了公司战略投资者定向配送,如果能进入上汽集团供应链……

但风云君认为,此处应该理性分析而非胡思乱想,小米产业基金2020年10月入股思特威,但目前公司的CIS芯片尚未进入小米的供应链。

不过小米也要造车,未来想象空间确实不错。

2 机器视觉领域世界惟二

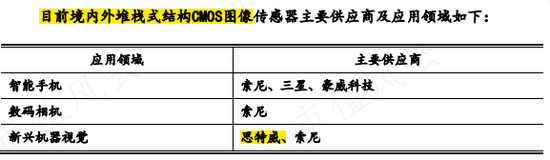

不过在新兴的机器视觉领域,思特威竞争优势明显,是目前境内外除索尼之外唯一堆栈式结构COMS图像传感器的供应商,2021年前三季度,斩获了3.2亿元的收入。

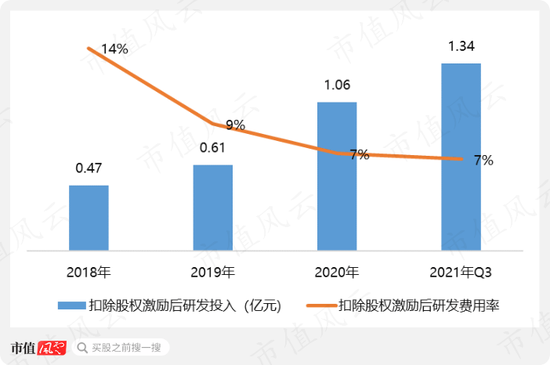

扣除各年股权激励费用后,思特威研发投入不算高,近两年只有7%左右。

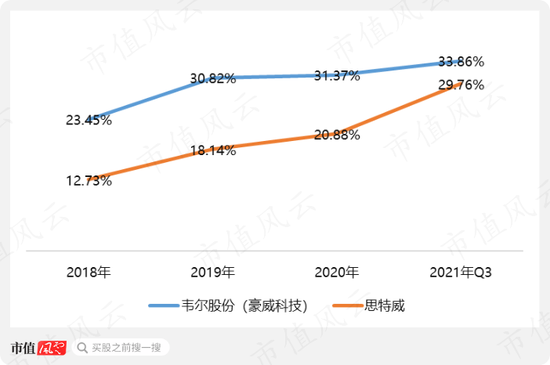

过去几年,公司产品的毛利率也不算高,不过随着产品升级迭代,目前已经接近豪威科技的水平。2021年,由于积极备货,现金流并不好看,存货规模也比较大。

根据2022年一季度业绩预告,疫情,尤其是公司客户集中的地区疫情较为严重,客户提货节奏受到影响,是营收下滑主要原因。

这或许也是一季末存货余额较大的一个原因。

从直销客户看,大华股份2022年一季度营收同比增长14.34%,海康威视同比增长18.11%,疫情对安防行业影响似乎不大;

从经销客户看,力源信息一季度营收同比下滑13.84%,深圳华强同比增长26.19%,似乎有点影响;

从竞争对手看,受到智能手机市场出货量下滑影响,韦尔股份一季度营收下滑10.84%,但思特威在智能手机领域市场份额并不高。

虽然信息有限,但通过整体分析,风云君认为一季度业绩变脸并不意味着这家仅成立五年就快速上市的芯片企业之前的财务数据有问题。

从其积极备货的角度看,2022年或许还有惊喜。

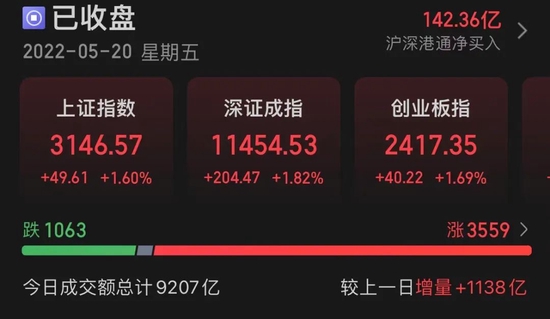

PS:5月20日,也就是今天,思特威首发上市首个交易日,大涨79.82%,并最终以56.66元/股的当日最高价收盘。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>