01

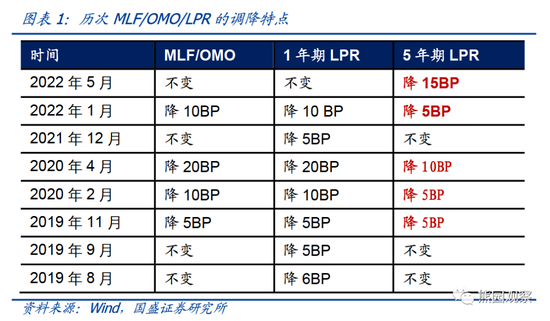

单独下调5年LPR与调降幅度均打破历史规律,稳增长诉求下央行紧密配合,宽信贷诉求强烈

本次LPR的下调有两点打破历史规律,且政策出台较为密集,顺应“能出尽出”的政策导向:一是5月份LPR报价,1年期没有调降,5年期单独调降了15个BP,打破了过去2年的调降规律;二是过去最大幅度的调降是2020年,5年期一次下调10个BP,除此之外都是5个BP的下调幅度,本次下调15BP为历史最大降幅。此外,本次在央行周末下调首套房贷款利率下限20BP后,仅时隔5天就继续下调LPR,政策较为密集,积极回应5月18日李总理国常会提出的“看得准的新举措能用尽用,5月份能出尽出”。

下调5年期LPR,稳地产和企业中长期信贷需求诉求强烈。本次1年期不动,5年期下调15BP,一方面继续释放地产需求端总量宽松的政策信号,城市层面房贷利率下降已实现从点至面的扩散,超过70个城市首付比例和限制性措施等政策有所优化,此前首套房贷利率规则也迎来调整。另一方面,今年以来的信贷数据显示,中长期的居民和企业信贷需求均较弱,其中居民中长期贷款在2月和4月两度回落,企业中长期贷款也数次同比少增,居民部门加杠杆意愿和能力均较弱,这意味着总量扩张政策所面对的是加杠杆意愿和能力明显下降的居民部门,因此下调长端的LPR也是为了提振中长期的信贷需求。

02

此前已逐步下调银行负债成本,本次顺势下调资产端,符合逻辑,且体现了央行政策的灵活性

从逻辑上看,4月央行推出存款市场化定价机制调整,带动银行负债成本的下行,去年12月和今年4月,已经连续两次降准,降低银行负债成本,并且货币市场利率中枢的下行已经带动同业融资成本的大幅下行,负债端的诸多因素积累,需要在LPR报价中有所反映。就现实操作而言,LPR的报价下调仅调5年期,未调1年期,反映LPR的调整并非仅负债端传导因素决定,更多在于央行的政策意图,政策利率引导调降、报价不对称调降等形式,存在一定灵活性。

03

利率有望延续震荡,关注疫情和经济数据

本次下调5年LPR,理论上直接利好增量信贷,但对存量信贷亦有一定利好,尽管偏滞后,总体看属于更为全面的宽信用政策。此前,无论是诸多领域再贷款投放、还是4月下旬金融机构存款端利率下调、央行下调首套房贷款利率下限,这些宽松政策影响的都是信贷增量。疫情冲击背景下,压力不仅来自于增量信贷需求收缩,规模更大的存量贷款付息压力是实体经济面临的更大压力。此外,从增量效应看,3月以来疫情冲击之际,企业、居民中长期贷款持续处于较弱状态,5年期LPR是居民房贷、企业中长期贷款的定价之锚,下调5年期LPR能够更大力度刺激居民、企业中长贷需求,有利于以更大力度稳需求来对冲经济下行、实现稳增长目标。

降LPR本身属于宽信用政策,且下调幅度超预期,所以理论上偏利空。最近地产政策非常密集,目前除了北上广深其余城市宽松政策频出,市场反应相对钝化,因此降5年LPR的消息公布后,10年国债仅有不足1BP的上行。

往后看,主要关注疫情后半段的预期博弈,一是疫情对经济的持续冲击,整体上仍是未来1个月利率的主要支撑,但更需要关注“拐点预期”的发酵,包括疫情数据和经济数据;二是潜在宏观政策的预期发酵情况,尤其是总量层面的“增量”宽信用政策,以及可能的增量货币政策工具。总体而言,资金面与债市的观点均需等待基本面的拐点。