来源:钟正生经济分析

平安首经团队:钟正生/张璐/常艺馨

核心观点

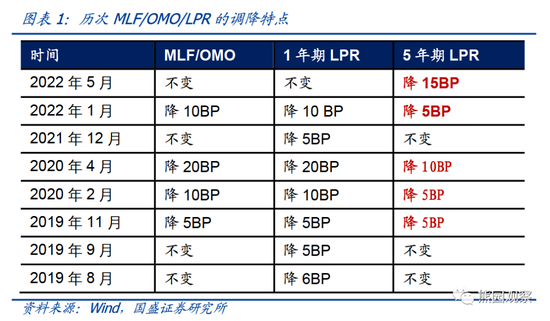

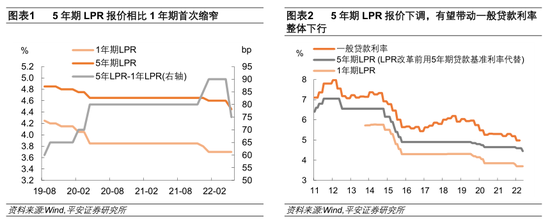

事项:2022年5月20日,5年期LPR贷款利率报价下调15bp,是2019年8月以来5年期LPR调降幅度最大的一次,远超市场预期。

有何意图?5年期LPR报价下调15bp,是2019年8月以来调降幅度最大的一次。有两方面意义:一方面,5年期LPR报价与个人住房贷款利率挂钩,这进一步体现对居民购房需求和地产销售环节的强力支持,与各地区稳房地产市场的举措叠加配套,将更有力地促进稳增长。另一方面,5年期LPR贷款利率也是银行发放基建、制造业中长期贷款和固定资产贷款的重要参考。这将打开企业中长期贷款利率的下行空间,刺激实体经济的贷款需求。

有何支撑?一是,存款利率市场化改革,是LPR报价下调的重要支持因素。近期的存款利率市场化改革卓有成效,重点作用于“1年期以上期限定期存款和大额存单利率”,与5年期LPR的期限相匹配。二是,4月25日央行降低存款准备金率,对商业银行资金成本的降低也有一定帮助。我们测算表明,4月的降准广义上对商业银行负债成本的缓释作用约1.5bp。三是,信贷市场供求错配越发严重,商业银行有动力下调其5年期LPR报价。此外,由于汇率与通胀对MLF利率调整的掣肘依然存在,未来一段时间内,存款利率市场化改革可能仍是降低贷款利率的更重要抓手。不过,“稳增长”是“稳汇率”的重要前提,必要时仍可能进一步下调MLF政策利率。

缘何背景?5年期LPR报价下调将助力“稳增长”。国家统计局5月15日公布的4月主要经济数据同比增速较3月普遍下滑。5月18日,李克强总理在召开稳增长稳市场主体保就业座谈会提出“各地区各部门要增强紧迫感,挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道”。央行于5月20日公布5年期LPR贷款利率报价下调15bp,正是响应“能用尽用”、“能出尽出”的稳增长诉求。

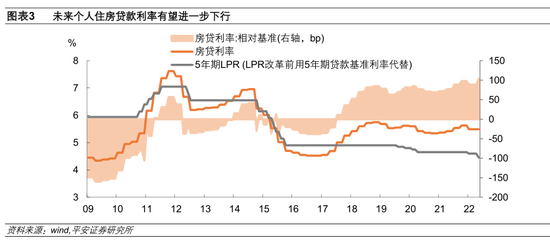

后续空间?预计后续央行口径的个人住房贷款加权平均利率或将下行至5%左右,相比2022年一季度的5.49%存在40-50bp的下行空间。一方面,本次5年期LPR利率报价下行15bp有望充分传导。另一方面,LPR与个人住房贷款利率之间的点差有望压降30bp左右。不过,若后续“稳增长”压力进一步加大,更多一线和更多强二线城市下调当地房地产贷款利率相对LPR加点的下限,可能将进一步带动房地产贷款利率下行至4.5%左右,达到2016年以来的低位。

2022年5月18日,李克强总理在召开稳增长稳市场主体保就业座谈会,提出“各地区各部门要增强紧迫感,挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道。”在此背景下,央行5月20日公布,5年期LPR贷款利率报价下调15bp,是2019年8月以来5年期LPR调降幅度最大的一次,远超市场预期,体现出货币政策的“紧迫感”与“应用尽用”。

一

有何意图?

此次5年期LPR报价大幅下调15bp,是2019年8月以来调降幅度最大的一次。在2019年8月LPR改革初期,5年期LPR报价仅高出1年期报价60bp。截止2022年4月,央行共6次下调1年期LPR贷款利率,累计幅度55bp;但期间5年期LPR报价仅下调4次,累计调降幅度25bp,与1年期LPR报价的点差累计提升了30bp。本次LPR报价非对称下调,使1年期与5年期LPR贷款利率的点差压降了15bp。对此,我们有两方面理解:

一是,这或意味着货币金融政策对房地产行业的态度已有实质转变。房地产不稳则经济不稳,4月房地产相关数据全线放缓,房地产投资已然面临失速下滑的风险,对我国经济增长的稳定性提出挑战。今年以来,多地以放松限购、限售,提高公积金贷款额度,降低首付比例,给予人才补贴、契税补助等方式,积极“松绑”房地产政策。但在疫情扰动下,“销售-拿地-新开工”链条仍处负面循环。然后,全国层面的房贷利率更具全局性意义。5月15日,央行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,将首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点(此前为不低于相应期限贷款市场报价利率),旨在推动LPR报价与住房贷款利率点差的下行。本次央行引导与个人住房贷款利率挂钩的5年期LPR报价下行,进一步体现对居民购房需求和地产销售环节的强力支持,与各地稳房地产市场的举措叠加配套,将更有力地促进稳增长。

二是,这也将打开企业中长期贷款利率的下行空间,刺激实体经济的贷款需求。5年期LPR贷款利率既是银行发放居民个人住房贷款的依据,又是基建、制造业中长期贷款和固定资产贷款的重要参考。在“房住不炒”的诉求之下,此前央行对5年期LPR的调整相对谨慎,一定程度上也可能制约了企业中长期贷款利率的下行空间。4月金融数据表明,企业中长期贷款需求疲弱问题待解,5年期LPR报价的下行也将对企业中长期贷款有所提振。

二

有何支撑?

央行副行长刘国强在今年1月18日的国新办新闻发布会曾表示:“LPR是由报价行根据对最优质客户的实际贷款利率市场化报价形成的,资金成本、市场供求、风险溢价等因素都会影响LPR报价,还有公开市场操作利率、中期借贷便利利率,以及存款利率监管等,对资金的成本也会产生影响”。前期在报告《降准后的货币政策逻辑》中,我们也提及“后续央行或将通过存款自律机制改革等方式进一步引导商业银行压降LPR,优质信贷资产的稀缺、银行负债成本的缓释均将有助于未来银行降低LPR报价”。我们认为,本次LPR报价的下调有以下三点原因:

一是,存款利率市场化改革,是5年期LPR报价利率大幅下调最重要的支撑因素。据2022年一季度货币政策执行报告,2022年4月,人民银行指导建立了存款利率市场化调整机制,这将有利于银行稳定负债成本,促进实际贷款利率进一步下行。从实际情况看,农中建交邮储等国有银行和大部分股份制银行均已于4月下旬下调了其1年期以上期限定期存款和大额存单利率,部分地方法人机构也相应做出下调。4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。以此看,近期的存款利率市场化改革卓有成效,但重点作用于“1年期以上期限定期存款和大额存单利率”,直接对应于银行5年期LPR的资金成本。1年期LPR的资金成本则与活期存款、短期存款关联更密切。

二是,4月25日央行降低存款准备金率,对商业银行资金成本的降低也有一定帮助。我们测算表明,从商业银行成本节约的角度出发,央行每调降存款准备金率1个百分点,约可引导商业银行LPR报价下行5bp。央行4月25日起“全面降准+定向降准”各0.25个百分点,共释放长期资金约5300亿元,预计将降低金融机构资金成本每年约65亿元,广义上对商业银行负债成本的缓释作用大约1.5bp。

三是,信贷市场供求错配越发严重,商业银行有动力下调其LPR报价。央行在4月金融数据答记者问中提及,“近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降”。经济下行压力加大、贷款需求疲弱的背景下,央行继续要求“增强信贷总量增长的稳定性”,信贷供给刚性与需求疲弱共存,商业银行有动力下调对优质客户的贷款利率——即LPR报价。“供需错配”对5年期LPR的影响更为明显:据一季度金融统计数据发布会,我国个人住房贷款的不良率长期维持在0.3%左右,明显低于银行业整体的不良贷款率(2022年一季度为1.79%)。然而,一季度金融机构投放的个人住房贷款加权平均利率相比一般贷款利率仍高出51bp,个人住房贷款同比大幅收缩,此次5年期LPR报价的下调有助于商业银行获取更多优质按揭贷款资产。

然而,本次央行并未通过降低MLF利率来引导LPR报价下调,而是进一步压降了MLF与LPR报价之间的点差。背后原因可能在于,人民币汇率贬值压力与结构性通胀风险双重约束下,央行对MLF政策利率的调整有所掣肘。由于汇率和通胀对MLF利率调整的掣肘依然存在,未来一段时间内,存款利率市场化改革可能仍是促进降低贷款利率的更重要抓手。不过,我们认为,“稳增长”是“稳汇率”的重要前提,必要时仍可能进一步下调MLF政策利率。

三

缘何背景?

国家统计局5月15日公布的4月主要经济数据同比增速较3月普遍下滑。5月18日,李克强总理在召开稳增长稳市场主体保就业座谈会提出“各地区各部门要增强紧迫感,挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道”。央行于5月20日公布5年期LPR贷款利率报价下调15bp,正是响应“能用尽用”、“能出尽出”的稳增长诉求。

尽管疫情对经济冲击最大的时候很可能已过去,但4-5月各项指标暗含的二季度的GDP增速可能在2%-3%之间,疫情后经济的内生性修复动力仍明显不足。这意味着,“实现全年经济社会发展预期目标”还需付出艰苦卓绝的努力,也需更大力度的稳增长组合拳。我们认为,后续将出台更大力度的稳增长政策:一是房地产,在全国和地区层面可能加大力度“松绑”。销售端或将更大力度地支持刚性和改善性住房需求,供地端或将给予房地产企业更多利润空间,商品房预售资金监管政策的优化、民营地产企业信用风险的有序化解、以及宏观审慎政策的调整也值得期待。二是基建,或将逐步解决融资困难问题,特别国债的发行必要性在提升。4月26日中央财经委员会会议、4月29日中央政治局工作会议、5月6日印发的《关于推进以县城为重要载体的城镇化建设的意见》,都体现出对基建投资稳增长的较高诉求。然而,后续决定基建投资反弹空间的关键在于,基建融资难题能否缓解,其中既包括地方政府隐性债务监管的适度松动,又包括增量工具的发行。目前来看,今年发行特别国债的必要性上升,时间可能在三季度。

四

剩余空间?

我们预计,后续央行口径的个人住房贷款加权平均利率或将下行至5%左右,相比2022年一季度的5.49%存在40-50bp的下行空间。5月20日LPR报价下调后,目前首套房贷款的利率下限为4.25%,二套房贷款利率的下限为5.05%。一方面,本次5年期LPR利率报价下行15bp,有望直接传导至个人住房贷款利率的发放上。另一方面,LPR与个人住房贷款利率之间的点差有望压降30bp左右。一是,2019年8月LPR改革至2022年一季度,金融机构个人住房贷款加权平均利率在LPR基础上加点的幅度最低时为2020年四季度的69bp,相比2022年一季度的89bp低20bp,这一空间的压降可期。二是,5月15日的《关于调整差别化住房信贷政策有关问题的通知》文件将首套住房商业性个人住房贷款利率下限下调了20个基点,或可额外推动个人住房贷款利率下行10bp。

不过,后续若稳增长压力进一步加大,更多一线和更多强二线城市下调当地房地产贷款利率相对LPR加点的下限,可能将进一步带动房地产贷款利率下行至4.5%左右,达2016年以来的低位。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>