来源:熊园观察

国盛证券首席经济学家,熊园 博士

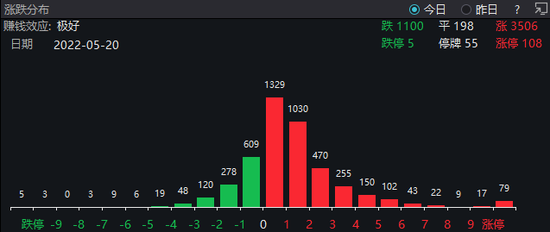

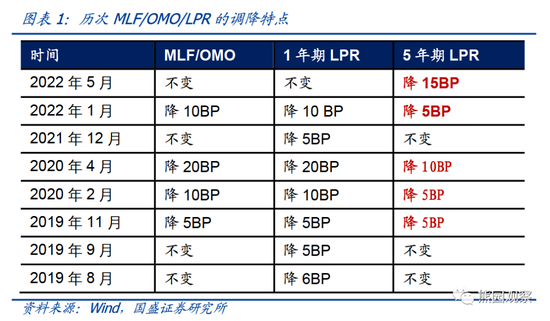

事件:2022年5月20日,5年期LPR下调15BP至4.45%,1年期LPR保持3.7%不变。

核心结论:面对稳物价、稳汇率的双重压力,本次仍能较大力度的下调5年期LPR,旨在提信心、松地产,有望拉开新一轮政策“大礼包”的序幕,更多“增量工具”可期,短期紧盯3大政策:核心一二线城市放松地产、发行特别国债、常态化核酸。继续提示,“政策底”已现,“经济底、市场底”可能仍需磨;对于大类资产,空间比时间重要,不用再过于悲观。

1、本次只降了5年期LPR,属于单边降息;降15BP则接近预期的上限、也是力度最大的一次。

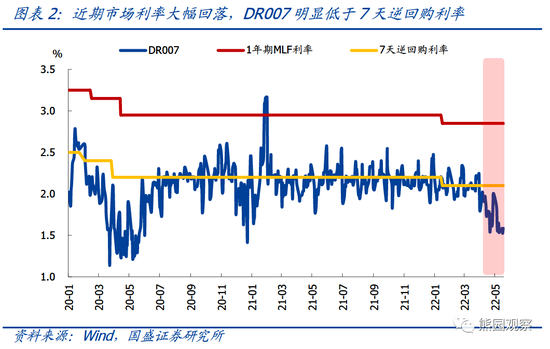

2、为何只降LPR不降MLF?主因有二:存款利率报价机制已调整,4月银行存款利率降了10bp,为降LPR打开了空间;当前市场利率大幅走低,5月以来DR007日均水平低于1.6%。

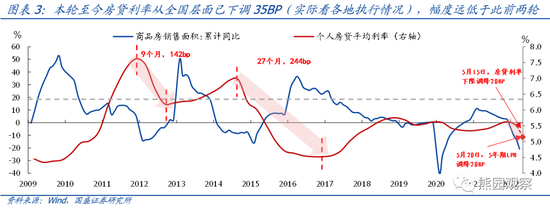

3、为何只降5年期LPR不降1年期?旨在松地产,理论上相当于一周内,全国层面的房贷利率下调了35BP。

4、倾向于认为:面对稳物价、稳汇率双重压力,本次降息仍能落地,有望提振信心,并拉开后续稳增长“大礼包”的序幕,更多“增量工具”可期。

5、具体看:可以期待更多“大礼包”,有四大关键抓手:优化疫情防控、松地产、扩基建、强化政策落地,也要全力稳信心、稳预期。短期看,紧盯3大类政策:核心一二线城市放松地产、发行特别国债、常态化核酸。

6、继续提示:“政策底”已现,“经济底、市场底”可能仍需磨,密切关注“四大平衡”,即:控疫情VS稳增长;松地产VS控房价、经济转型;抓落实VS换届、问责;稳外部VS俄乌冲突、美联储加息缩表、中美博弈;其中,疫情是重中之重。

7、大类资产展望:空间比时间重要,不用过于悲观。

>股票:仍要高度重视地产、基建等稳增长链的投资机会,紧盯市场情绪(信心)变化;

>债券:“宽信用VS宽货币”的博弈,利率可能震荡为主,上有顶(3%左右)、下有底(2.6%左右);

>汇率:短期内人民币仍承压,6.7-6.8是重要点位,全年看人民币汇率应是贬中趋稳。

报告正文:

1、本次只降了5年期LPR,属于单边降息;降15BP则接近预期的上限、也是力度最大的一次。尽管5月15日央行已连续4个月未降MLF利率,市场对于本次下调LPR仍有较强预期,也符合我们预判。幅度看,普遍预期降10-20BP,预示15BP属于偏预期上限,也高于历史降幅(此前降5年期LPR,3次5BP、1次10BP)。

2、为何只降LPR不降MLF?我们此前已多次提示,主因有二:一方面,5月10日央行一季度货币政策执行报告对银行存款利率报价机制做了调整,并指出“4月最后一周全国金融机构新发生存款加权平均利率下调了10bp”,这预示已降低了银行的负债成本,也就为降LPR打开了空间;另一方面,没下调MLF利率,应是考虑到当前市场利率已大幅走低(5月以来DR007的日均水平低于1.6%)。

3、为何只降5年期LPR不降1年期?——旨在松地产,理论上相当于一周内,全国层面的房贷利率下调了35BP。1年期LPR对应的是短期贷款,5年期LPR对应的是包括房贷利率在内的中长期贷款。从2019年创设LPR以来,1年期LPR下调了7次、累计降幅61BP,算上本次,5年期LPR下调了5次、累计降幅40BP。我们已多次提示,稳增长的一大核心抓手是避免地产“硬着陆”、必须要实质性放松地产。此前5月15日央行和银保监会已把房贷利率的下限下调20BP,加上本次5年期LPR降15BP,相当于全国层面房贷利率下调35BP(实际要看各地执行情况)。

4、倾向于认为,面对稳物价、稳汇率双重压力,本次降息仍能落地,有望提振信心,并拉开后续稳增长“大礼包”的序幕,更多“增量工具”可期。5月18日总理召开的稳增长稳市场主体保就业座谈会指出,“各地区各部门要增强紧迫感,挖掘政策潜力,看得准的新举措能用尽用,5月份能出尽出,确保上半年和全年经济运行在合理区间,努力使经济较快回归正常轨道”,再叠加4.29政治局会议所提“加大宏观政策调节力度;抓紧谋划增量政策工具”等一系列表态,均指向面对巨大的经济下行压力,后续政策会全力稳增长。就本次降息而言,央行日前刚提出要密切关注物价和密切关注美联储加息,也就是货币政策面临稳物价、稳汇率的双重压力,最后仍超预期降息15BP,预示后续有望看到更多政策“大礼包”。

5、具体看,可以期待更多“大礼包”,关键的抓手是“优化疫情防控、松地产、扩基建、强化政策落地”,尤其要全力稳信心、稳预期。短期看,建议紧盯3大类政策:核心一二线城市放松地产、发行特别国债、常态化核酸。

>进一步松地产在路上,更多核心一二线城市将陆续放松地产:去年底以来我们持续提示,稳增长必须松地产,再结合4.29政治局会议对地产表态更积极,我们认为进一步放松可期。事实上,迄今已有广州、成都、南京、长沙、郑州等诸多省会城市不同程度松绑,预计杭州、宁波、厦门、北京、上海、深圳等其它核心城市,大概率会跟进,“最低动作”应是下调房贷利率,也可能调整首付比、限购限售限贷等。

>发行特别国债的可能性提升:维持此前判断,年内发行特别国债的必要性上升、操作上也完全可行,预计规模比较大(有可能超1.5万亿甚至超2万亿)、投向除了偿还年内到期的9500亿特别国债外,可能会侧重疫情支出、扩基建、促消费等方向。

>常态化核酸有望进一步推广:基于前期报告测算,常态化核酸的成本可控、效果可观,预计15分钟“采样圈”、常态化核酸可能会逐步成为各地“必选动作”。参照深圳经验,一旦全国层面推广常态化核酸,有望明显缓解疫情对经济的冲击。

6、继续提示:“政策底”已现,“经济底、市场底”可能仍需磨,密切关注“四大平衡”。维持此前判断:当前经济显著走弱、需求消失,不只是“疫情”所困,本质还是内需不足、信心不足,预计二季度GDP增速应会“破4”甚至“破3”,全年实现5.5%难度大。往后看,政策底已现,“经济底、市场底”主要看“四大平衡”的进展,即:“控疫情VS稳增长;松地产VS控房价、经济转型;抓落实VS换届、问责;稳外部VS俄乌冲突、美联储加息缩表、中美博弈”,其中,疫情是重中之重。

7、大类资产:空间比时间重要,不用过于悲观。股票:仍要高度重视地产、基建等稳增长链的投资机会,紧盯市场情绪(信心)变化;债券:仍是“宽信用VS宽货币”的博弈,利率可能震荡为主,上有顶(3%左右)、下有底(2.6%左右);汇率:短期内人民币仍承压,6.7-6.8是重要点位,全年看人民币汇率应是贬中趋稳。

风险提示:疫情、政策力度、俄乌冲突、美联储收紧等超预期变化。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观研究员;刘安林,国盛宏观研究员;朱慧,国盛宏观研究员。

相关文章:

[1]《财政进一步发力的四大方向》2022-05-17

[2]《需求消失的背后—全面解读4月经济》2022-05-16

[3]《高频数据半月观—需求消失,不只是“疫情”所困》2022-05-15

[4]《常态化核酸成本、效果的测算》2022-05-14

[5]《房贷“再负”,社融“腰斩”,有望“降息”》2022-05-13

[6]《目前就业压力究竟有多大?》2022-05-12

[7]《年内有可能发行特别国债吗?》2022-05-06

[8]《不一样的反转—逐句解读4.29政治局会议》2022-04-29

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>