文章节选自:二鸟说

今年以来,由于市场波动较大,基金、FOF、投顾组合普遍回撤较大,投资者大多持有体验不佳。

“我持有某某投顾组合,最多时盈利曾接近100%,现在不到40%”,“我持有某基金,曾盈利40%,现在已浮亏”,一些朋友向我抱怨。

上述情况都是事实。表面上看,回撤较大是因为高点没卖或没减仓。所以很多投资者将投资体验不佳的原因,归结到长期持有策略上来。甚至还有一些投资者因此而对长期投资的有效性表示怀疑。

我们应该如何看待这个问题,长期持有策略是有效的吗?今天来专门分析一下。

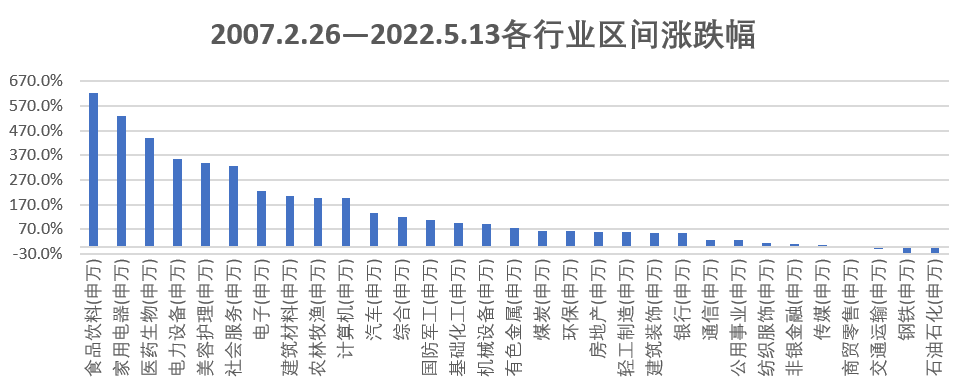

一、A股本身波动较大,80%的钱是在20%的时间里赚到的

A股市场是一个新兴+转轨的市场,市场波动较大,这是公认的事实。今年虽然波动较大,但并不是最大的,08年、15年市场的波动比今年要大得多。今年的情况,和18年大致是一个数量级的。

在这样的市场里投资偏股型基金,对基金净值的波动,大家是要有充分心理预期的。像偏股型基金,回撤20%-30%,这都是很正常的事情。但即使是像这种回撤,相比于直接投资股票仍然是要小很多的。

另外A股市场还有一个特点,就是“熊长牛短”。在基金投资上,表现就是“80%的钱是在20%的时间里赚到的”。投资偏股型基金,绝对不是时时刻刻都能赚钱的。相反,大部分时间持有体验都不是很好,所谓的“快乐时光”不到20%。

所以像回撤较大、持有体验不佳,这都是投资偏股型基金会必然遇到的。在2018年我们全年经历过这种事,并不奇怪。今年只不过碰到了投资的“小年”,放大了情绪而已。

二、“高”和“低”都是事后才知道

很多朋友认为,应对A股市场较大的波动,高买低买做波段才是最好的策略。这也是很多人孜孜以求的目标。

我们并不反对做波段,问题是做成波段的难度极大。因为做成波段,需要进行“高卖”和“低买”两次择时。而所谓的“高”和“低”、“顶”和“底”都是事后才知道的,预测市场的难度极大。

以2018年至2019年年初的沪深300指数为例。如果仅是按照趋势投资理论,用动量和趋势进行判断:2018年2月大跌之后才发出卖出的信号,而到2019年3月上涨形成趋势后才能发出买入的信号。两者之间的空间,其实也就是十来个百分点。

这还是判断完全正确的情况。如果没有踩到点,就很容易出现“躲过下跌也错过上涨”的情况,甚至进入追涨杀跌的怪圈。再加上频繁交易手续费的消耗,要通过波段交易真正实现超额收益,并不是一件很容易的事。

波段操作表面上可以规避一些波动,但实际上并没降低风险。因为做波段操作本身就是一件有风险的事,绝对多数人也很难“踩到点”。我投资公募基金有15年,这种事见的太多了。

三、长期持有策略赚不到最多的钱,但能赚到大概率的钱

投资主动型基金,与之相匹配的长期持有策略是一个较好的选择。

拉长时间来看,不论是主流指数(如沪深300指数),还是综合性基金指数(中证偏股型基金指数)、精选基金指数(如中证工银股混基金指数)长期都是向上的,而且长期收益也不错。

任何投资策略都不是通吃的。长期持有策略作为投资策略中的一种,其有效性是经历过时间的检验的。长期持有策略肯定赚不到最多的钱,但能帮助普通投资者大概率赚到钱。无数的事实已经证明了这一点。很多投资者抱怨赚不到钱,这恰恰是因为我们持有的时间还不够长。

四、承受一定波动和回撤是必要的对价

很多朋友都希望不承受或少承受风险和波动,而获得较高的收益。我们之前给大家反复分析过,这是不可能的。因为风险和收益是成比例的。

虽然承受了风险和波动,未必能获得较高收益,但高收益无风险(或低风险)的产品或策略肯定没有。

拿一些朋友比较热衷的波段交易来说,短期有可能会产生较高的收益,但长期创造大幅超额收益的可能性微乎其微(除了不到5%的少数高手)。道理也很简单:做的次数越多,出错的概率也就越大。有时候错一次,就可能全部吐回去了。

长期持有策略由于一直在场,净值会随市场波动而波动,持有体验可能不是很好。(这也正是长期持有策略的缺点之一)但其承受的风险和波动,与其获取的长期收益(年化10%-15%)是相匹配的,因而这种策略的长期收益是可持续的,是长期有效的。

因此,承受一定的波动和回撤是获取较高收益的必要对价。说通俗一点:承受了波动之后获取的收益才是可以安心的收益。

对于长期持有策略,每到熊市时就会引起投资者的质疑,这是很正常的现象。因为任何投资策略都不是通吃的。

我们在2018年时也是受到很多人的质疑。我当时说:如果你卖了、做成了波段,这当然是锦上添花的好事;如果你没卖,也没关系,拉长时间来看,依然能提供姣好的长期回报。

这句话到现在依然有效。