近期中短债基金可谓是火出圈了,作为其中一员的华富吉丰60天滚动持有中短债基金(A类013522;C类013523)也受到了许多小伙伴的关注,不少新朋友对于吉丰的产品特性以及运作方式仍然存在疑惑,今天小编就为大家逐一解答~

01

华富吉丰是一只什么样的产品?

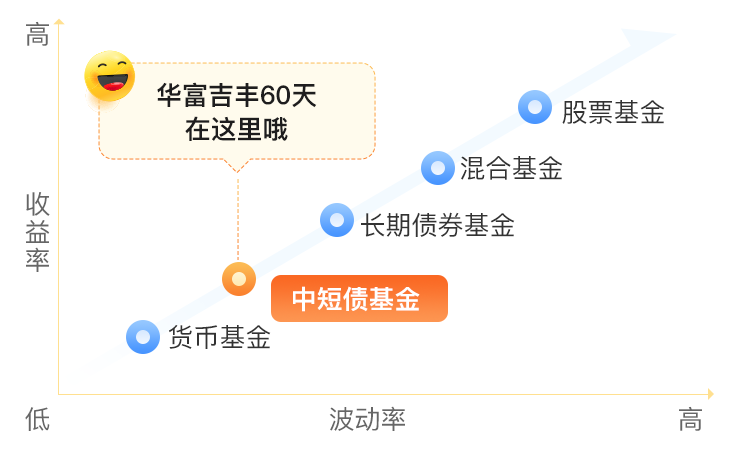

本基金是一只完全不投资于股票、可转债、可交债等含权资产的纯债基金。因此它的长期平均预期波动相比含有权益类资产的股票型基金和混合型基金,都是更低的。

02

华富吉丰的过往业绩如何?

本基金成立于2021.11.8,成立6个月以来回报3.39%,同期基准涨幅0.39%,超额收益显著。

业绩及基准数据经托管行复核,截至2022.5.9,基金过往业绩不代表其未来表现。

03

华富吉丰的风险收益比如何?

本基金80%以上资产投资于“中短期债券“,即剩余期限不超过三年(含)的债券资产,包括利率债(包括国债、央票、地方政府债等)与信用债(企业债、公司债、金融债等)等。长期来看,中短债基金的风险收益比介于货币基金与长期债券基金之间。

相比于货币基金以短久期品种为主要投资标的,中短债基金可以灵活调整组合久期,获得更好的收益弹性。相比于对债券久期不加限制的纯债基金,中短债基金受到利率波动的影响较小,因而能更好地控制回撤风险。

由于华富吉丰为净值型基金产品,当债券资产价格出现波动的时候,存在本金亏损的可能。

04

基金经理与固收团队实力几何?

管理本基金的两位基金经理分别是16年证券从业,8年基金投资经验,资深信评出身的华富固定收益部总监尹培俊与8年证券从业经验,4年基金投资经验,擅长纯债基金与现金管理的固收投资新锐倪莉莎。

两位基金经理常年身处市场一线,对流动性有深刻理解与把握,预判资金面准确,善于捕捉市场交易预期差进行波段交易;同时在管产品规模稳定,投资经验丰富,善于研究市场机构行为与交易情绪,利用信用行业板块轮动等策略,为持有人获取良好的持基体验。

同时,华富固收投研团队“研值在线“,在大类资产配置、可转债、利率债、信用债、货币政策与流动性这五大固收核心领域都配置了专人或团队进行长期跟踪研究。近8/9/10年,华富固收团队债券投资能力的行业排名均跻身TOP3。

数据来源:《银河证券基金管理人债券投资主动管理能力评价汇总表(算术平均)》,银河证券基金研究中心,截至2022.3.31。

05

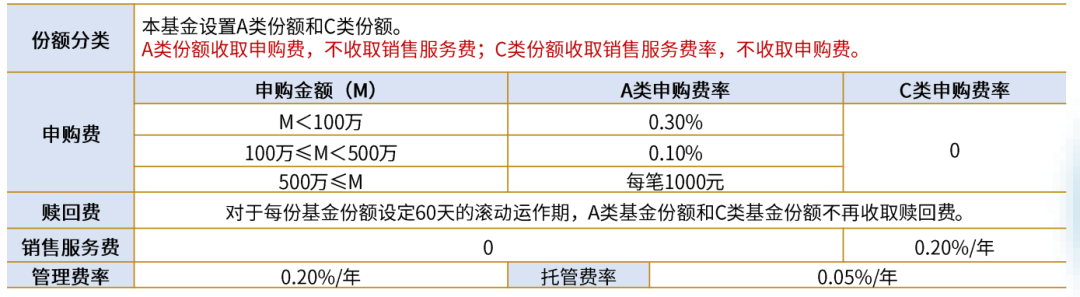

买入和卖出的手续费是多少?

持有满60天无0赎回费,整体费率较低。其中,C类份额不收取申购费,但需要收取0.2%/年的销售服务费,总费率与货币基金费率水平相似。

06

周末和节假日有收益吗?

纯债基金的收益来源是票息收益和资本利得两部分,票息收益部分在周末和节假日也是会持续累计的,这部分收益会在周末和节假日后的第一个交易日和当天资本利得收益变化合并计算后给到大家。

07

60天滚动持有是什么意思?

假设T日申购华富吉丰,T+1日确认份额,T+60日可以选择是否赎回(如果该日为非交易日,则顺延至下一交易日)。如果当天不赎回,将在次日自动转入下一个60天持有期。

08

如果60天持有期内临时要用钱怎么办?

请各位小伙伴注意,本基金只“锁定”赎回,并不锁定“申购”,即每个交易日均可申购。虽然无法在持有期内提前赎回基金份额,但聪明的你可以选择事先把资金分成多份进行分批申购,比如每月10、20、30日各申购一笔金额,那就可以在最初60天持有期之后的每10天,都能有一笔基金份额可以赎回,这样你的资金安排就灵活多啦~

当然,还是建议大家用近期没有太大用处的闲钱进行投资,以免出现资金流动性问题。

09

申购华富吉丰需要择时吗?

对于大部分投资者来说,债券基金可以帮助大家将短期不用的资金做一个长期增值的规划,择时可能并不是那么重要。如果您的资金短期内没有使用的计划,又不希望配置较高风险的股票资产,那么持有期、滚动持有期中短债基金会是你的理财好选择。

10

基金经理的后市观点与操作思路?

利率债方面,基本面进一步回落的概率偏低、货币政策面临的外部制约有所增强、地方债发行或对5月流动性构成负面影响,一些潜在的风险因素可能对未来市场形成扰动。但考虑到国内疫情形势仍具有较大不确定性,后续国内经济恢复的斜率可能偏慢,当下流动性仍处于宽松阶段,债券市场短期风险并不大。因此,短期来看,市场观点偏中性,但如果后续疫情改善、地方债发行加快,再考虑缩减久期。

信用债方面,基本面来看,现阶段政策的积极作为和现实经济疲弱对债市形成对冲影响,货币政策和资金面仍将维持宽松,双宽阶段信用债往往是表现较好的配置标的,后续仍建议采用杠杆票息策略。信用环境来看,城投方面央行23条措施提出保障融资平台公司合理融资需求、财经委会议强调基建仍有空间、国务院提出推进以县城为重要载体的城镇化建设等系列政策和表态,可以判断城投信贷融资将迎来边际放松、专项债将予以倾斜。年内对信用资产会更乐观一些。

流动性方面,目前资金利率较政策利率已经处于偏低的水平,进一步向下的空间比较有限,后续可能的流动性风险除了疫情好转外,或来源于供给端。根据财政部的要求6月底前完成大部分新增专项债发行,5-6月可能对流动性有短期的扰动。但基于全国的疫情形势仍有反复、后续经济恢复速度偏慢和幅度偏低的判断,二季度货币政策转向概率较低,预计整体流动性仍然会处于合理偏宽松的状态。