财通证券资管【春日未尽,曙光已至】系列云直播,本期由公司总经理助理魏越锋,与大家一起从量化视角,观察今年行业及大类资产配置机会。

魏越锋

总经理助理、多资产投资领军人物

12年证券从业经验、12年证券投资经验。在传统权益、新股、定增、基本面对冲、可转债、FOF/MOM、资产配置等方面,均拥有丰富的研究与投资经验。

从量化的视角看,市场目前估值如何?是否到了配置时机?

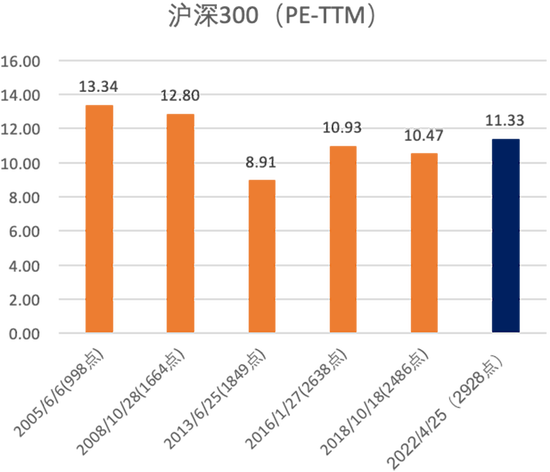

魏越锋:根据Wind统计,截至2022年4月底:

沪深300的PB处于过去10年的17.48%分位数,与2016年大盘熔断时估值类似,略高于2018年底;创业板PE-TTM处于过去10年28.18%分位数,PB处于过去10年43.95%分位数。由于今年大宗通胀比较厉害,上游原材料上涨,创业板的盈利在下调预测,PE当年实际估值分位数会高于28.18%的理论分位数。

从上述数据看,从PB角度,沪深300估值已经处于历史较低位,我们认为进入了配置区域;相比而言,创业板的配置机会可能稍逊于沪深300。

魏越锋:从今年外资流入和流出的板块来看,外资流入比较多的是上游资源端、绿电,流出比较多的中下游、医药消费、新能源汽车产业链。而沪深300指数中,中下游产业股票数量比较多,占比也较高,这与2016年的外资流入方向完全相反。

因此,可以看到外资流出的规模多,流入的股票数量少、相对金额也少,总的来看是持续净流出的。未来一到两个月,大盘可能将面临反弹后的分化,是全行业重新配置的窗口期。

总的来说,二季度大概率指数震荡,三季度在稳增长发力对中下游行业利润提振、及10月份事件维稳需求下,三季度有望走出较好行情。

Q3

今年我们量化策略基金可能重点配置哪些主线?

魏越锋:量化团队今年的行业配置主线将在抗通胀和稳增长两条线,并优选低估值。

在通胀逻辑成立的前提下,国内人均可支配收入仍未恢复到疫情前水平,而国内实际失业率较高,因而消费者对价格较为敏感,终端很难完全转嫁成本的压力,这样会对中下游行业毛利率造成压力。

此外,从波特五力模型来看,此前通过横向竞争来消灭对手、从而获得龙头地位与高毛利的行业,由于双碳政策下对上游产量的限制与并购整合,上游已基本形成托拉斯垄断,产业链话语权大幅提升。在上游行业话语权增强的背景下,其竞争关系从横向转为纵向博弈,后面可能会出现过去十多年我们耳熟能详的中下游高毛利白马公司的ROE均值回归。

因而接下来的一段时间,我们可能会低配中下游,低配可选消费,超配低估值行业和上游资源端,对应申万一级行业分别为银行(国有大行)、食品饮料(白酒)、建筑装饰、建筑建材、石油石化(油气服务)、有色金属(黄金、铜、铝)、煤炭(开采设备)、钢铁、军工(航空装备)、农林牧渔(种子、化肥)、化工(煤化工)、医药(原料药)、电子(信创)。

Q4

您对近期中美利率走势怎么看?

魏越锋:4月11日,中美10年期国债收益率出现倒挂,为2010年以来首次出现。中美利差倒挂的原因主要在于基本面和政策面的错位:(1)当前美国通胀压力持续增大,美联储于3月开启加息周期并对5月启动缩表进行预期引导,引起长端美债收益率快速上行;(2)国内方面,经济面临疫情冲击,政策面稳增长压力显著增强,货币政策后续仍有宽松的必要性。因此我国国债收益率维持偏低位震荡运行,进而形成中美利差倒挂。

市场担忧中美利差倒挂对国内债市的影响,但我们认为冲击有限。一方面,国内债市仍有独立运行空间;另一方面,当前国内疫情演化超预期,在“以我为主”的货币政策下,“稳增长”仍为主要目标,货币政策仍将维持宽松状态。

Q5

针对后续债券市场有何看法?

魏越锋:预计在疫情管控后,货币政策仍会进一步宽松;在今年10月份的前1-2个月时间,经济大概率会拉回到中央预期目标附近。随着国外处于高位的大宗商品的通胀输入,以及国内稳增长政策加码,国内通胀数据在随后月份里将逐步走高,在四季度可能会出现较为明显的通胀压力。因而,预计四季度,中国利率将会上行,而美国随着加息出现经济疲弱,利率将会震荡或者下行概率较大,中美利差将会重新走阔。