市场的压制依旧是两重“外困”(海外流动性收紧压制和高通胀)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足),而市场的支撑是态度更为积极的政策。

4月政治局会议进一步夯实“政策底”,“盈利底”和“市场底”会逐步到来。考虑疫情冲击,A股“盈利底”或在二季度末,而“市场底”通常领先于“盈利底”,因此当前仍处于“政策底”到“市场底”之间的磨底阶段。此阶段A股或仍有短期探底的可能性,但由于“政策底”夯实,市场已是底部区域。受海外流动性和国内疫情潜在扩大的扰动,市场或会有短暂的“V”型探底回升,因此市场大幅波动时,逆势布局是应有之义。

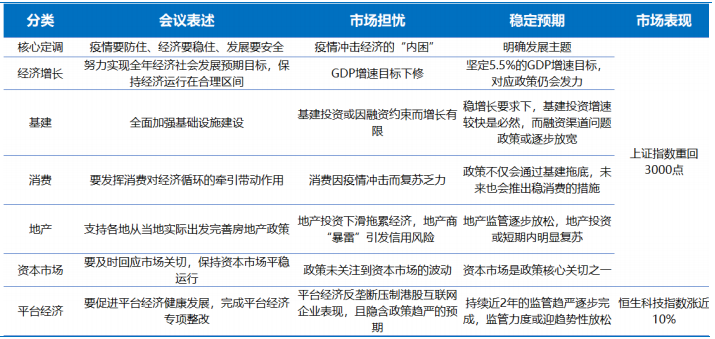

4月政治局会议集中回应了市场对宏观经济、资本市场和平台经济的担忧,不仅重申经济增长目标,而且阐明通过稳基建、消费、地产的方法稳经济,从根本上提振了信心。政治局会议表态积极进一步夯实了“政策底”,未来随着会议精神逐步落实,具体政策会在A股探寻“市场底”时逐步发力。

一季度A股盈利增速回落,受疫情扰动,盈利底或在二季度末到来。一季度全A和全A(非金融非石油石化非四大航)净利润增速分别为3.9%和7.8%,延续回落的趋势,但考虑4月的疫情影响,盈利增速触底或于二季度到来。

海外而言,联储50bp加息落地,缩表在即,短期来看,美股高波动期尚未结束,会对A股形成扰动。美股波动的影响因素主要是紧缩预期再次抬升,受经济数据的影响较小。虽然5月FOMC会议上鲍威尔表示加息75BP并非积极考虑的选项,但市场的紧缩预期仍有抬升。截至今日,市场预期6月美联储加息75BP的概率达到82.9%,而4月这一概率为0。

历史上,高通胀的终结必然伴随经济衰退,若当前美国经济的衰退可以和加息一起抑制高通胀,那么当下可能是“黎明前的黑暗”,毕竟高通胀得到抑制,加息就不再重要,同时美国经济也有复苏的机会,对应股票市场同样会有反转的机遇。可问题在于本轮通胀除了以往的供需问题,还有战争、逆全球化的扰动,这部分逆全球化产生的“摩擦”成本是本轮通胀的不同点。因此我们仍要对美国通胀保持观察,以寻找高通胀的拐点,本周三的美国CPI数据值得跟踪。

总体上,在海外高波动期,国内又受疫情扰动的背景下,市场处于“政策底”和“盈利底”之间的探寻“市场底”阶段,中期已是底部区域,但仍要关注在短期海外波动和国内疫情扩大的冲击下,市场快速探底的风险,当然风险的另一面也是逆势布局的机遇。

➤行业配置:

行业配置上,依旧聚焦稳增长和高通胀板块,长期配置角度布局成长板块。

稳增长板块主要聚焦底线思维下,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等消费行业。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业。

成长板块要着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业已经具有估值性价比,但受海外流动性收紧压制短期表现承压,可关注海外流动性紧缩预期放缓的反弹机遇。

目录

◆ 1、市场展望探讨

◆ 2、行业配置思路

◆3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆4、下周宏观事件关注

1

市场展望探讨

市场的压制依旧是两重“外困”(海外流动性收紧压制和高通胀)和两重“内困”(疫情蔓延冲击经济和市场增量资金不足),而市场的支撑是态度更为积极的政策。

4月政治局会议进一步夯实“政策底”,“盈利底”和“市场底”会逐步到来。考虑疫情冲击,A股“盈利底”或在二季度末,而“市场底”通常领先于“盈利底”,因此当前仍处于“政策底”到“市场底”之间的磨底阶段。此阶段A股或仍有短期探底的可能性,但由于“政策底”夯实,市场已是底部区域。受海外流动性和国内疫情潜在扩大的扰动,市场或会有短暂的“V”型探底回升,因此市场大幅波动时,逆势布局是应有之义。

4月政治局会议集中破除担忧,稳定预期。政治局会议集中回应了市场对宏观经济、资本市场和平台经济的担忧,不仅重申经济增长目标,而且阐明通过稳基建、消费、地产的方法稳经济,从根本上提振了信心,稳定了预期。政治局会议表态积极进一步夯实了“政策底”,未来随着会议精神逐步落实,具体政策会在A股探寻“市场底”时逐步发力。

图表1:429政治局会议内容梳理

数据来源:富国基金整理

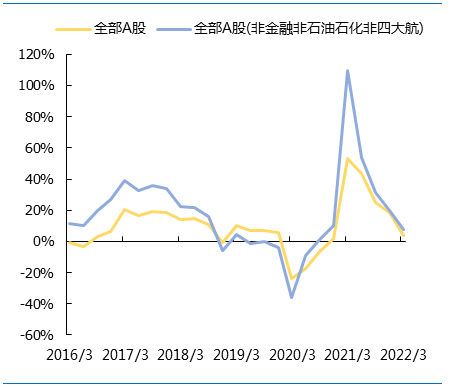

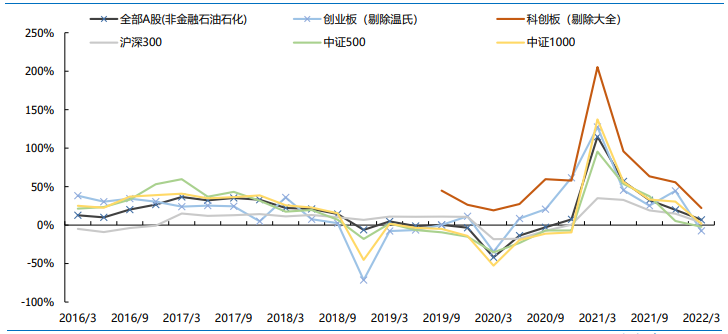

数据来源:富国基金整理一季度A股盈利增速回落,受疫情扰动,盈利底或在二季度末到来。一季度全A和全A(非金融非石油石化非四大航)净利润增速分别为3.9%和7.8%,延续回落的趋势,但考虑4月的疫情影响,盈利增速触底或于二季度到来。

盈利回落力度而言,中证500和中证1000一季度盈利增速回落较大,分别放缓13.6%和 12.4%,对应的其今年以来表现分别跌24.4%和28%,跌幅靠前。在盈利探底期,以 500和1000为代表的中小盘或继续表现承压,但市场二季度盈利见底后,可关注中小盘盈利回升和市场预期好转带动估值回升的“戴维斯双击”的机会。

图表2:全A净利润增速

资料来源:wind

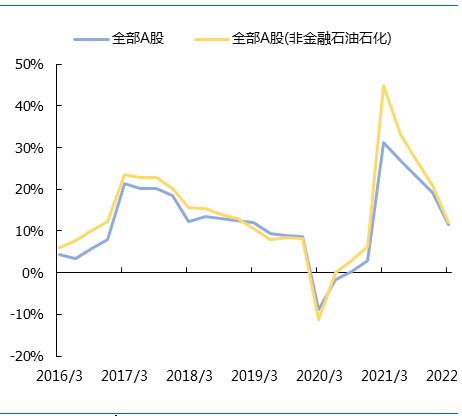

资料来源:wind图表3:全A营收增速

资料来源:wind

资料来源:wind 图表4:各板块净利润增速

数据来源:Wind

数据来源:Wind海外而言,联储50bp加息落地,缩表在即,短期来看,美股高波动期尚未结束,会对 A股形成扰动。5月5日,标普500指数下跌3.56%,此前一天,美联储发布最新的升息声明后,该指数上涨3.0%。在本周,标普500指数出现了自两年前疫情爆发扰乱市场以来的两次最大单日跌幅。

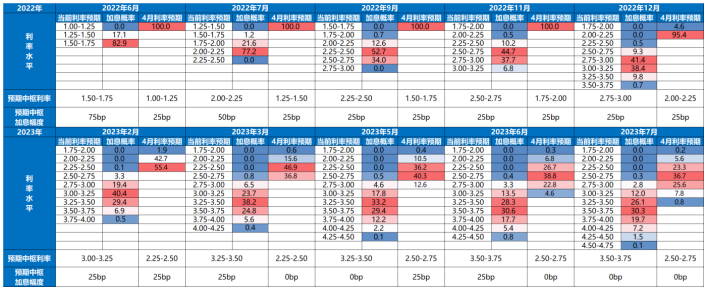

美股波动的影响因素主要是紧缩预期再次抬升,受经济数据的影响较小。虽然5月 FOMC会议上鲍威尔表示加息75BP并非积极考虑的选项,但市场的紧缩预期仍有抬升。截至今日,市场预期6月美联储加息75BP的概率达到82.9%,而4月这一概率为0。加息之外,6月即将开启缩表,本轮联储或缩表2万亿,以单月950亿的速度测算要持续近2 年的时间。历史经验而言,缩表启动前后的美股短期是承压的,因此美股高波动期或会延续。

图表5:利率期货显示的联储加息节奏

数据来源:Wind,截至2022-5-8

数据来源:Wind,截至2022-5-8纳指之外,道指的波动更为值得关注。此前,美股下跌以纳指为主,道指往往跌幅较小,但5月5日道指下跌3.12%,创2020年10月以来最大跌幅。与纳指主要反映紧缩不同,道指的下跌一定程度或在反映衰退的预期,当前美国2年期和10年期利率倒挂已经在提示衰退。美国劳动生产率在2022年第一季度下降了7.5%——这是自1947年以来工人每小时产出的最大降幅,显示美国经济衰退或已经到来,道指的波动扩大也难以避免。

历史上,高通胀的终结必然伴随经济衰退,若当前美国经济的衰退可以和加息一起抑制高通胀,那么当下可能是“黎明前的黑暗”,毕竟高通胀得到抑制,加息就不再重要,同时美国经济也有复苏的机会,对应股票市场同样会有反转的机遇。可问题在于本轮通胀除了以往的供需问题,还有战争、逆全球化的扰动,这些因素会提高生产成本,如商品无法根据全球生产力比较优势而自由贸易的话,必然无法做到生产最大化、成本最小化,这部分逆全球化产生的“摩擦”成本是本轮通胀的不同点。因此我们仍要对美国通胀保持观察,以寻找高通胀的拐点,本周三的美国CPI数据值得跟踪。

总体上,在海外高波动期,国内又受疫情扰动的背景下,市场处于“政策底”和“盈利底”之间的探寻“市场底”阶段,中期已是底部区域,但仍要关注在短期海外波动和国内疫情扩大的冲击下,市场快速探底的风险,当然风险的另一面也是逆势布局的机遇。

2

行业配置思路

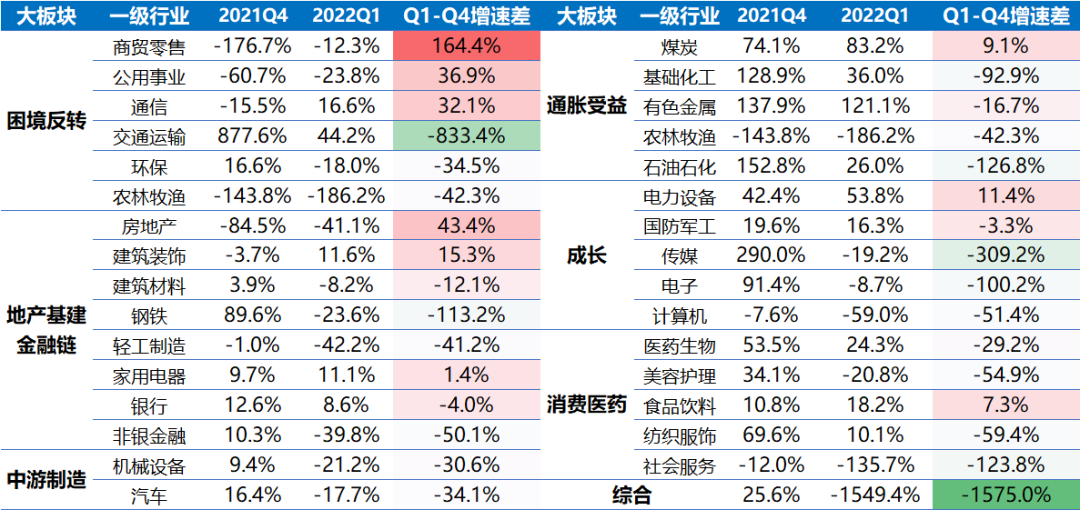

一季报业绩而言,我们将行业分为困境反转、通胀受益、地产基建金融链、成长、消费医药、中游制造和综合板块。在A股磨底期,困境反转、通胀受益和地产基建金融链是降低波动的配置方向,而成长、消费医药和中游制造着眼长期收益的选择。

图表6:一级行业净利润增速

数据来源:Wind

数据来源:Wind行业配置上,依旧聚焦稳增长和高通胀板块,长期配置角度布局成长板块。

稳增长板块主要聚焦底线思维,疫情使得GDP增速5.5%的缺口扩大,要更大力度的“稳增长”来填补,而最直接的稳增长即地产和基建投资,因此相关建筑、房地产、建材、银行等行业显著受益。长期而言“稳增长”最终要“稳消费”,因此逢低可配置食品饮料等消费行业。

高通胀板块则是在通胀的“外困”暂时未缓解的背景下,寻找能源通胀受益的煤炭、石油石化行业,俄乌冲击扰动供给引发的食品通胀受益的农林牧渔行业和钾肥涨价受益的化肥行业。

成长板块要着眼长期布局,当前成长板块的新能源车、光伏、军工、半导体等行业已经具有估值性价比,但受海外流动性收紧压制短期表现承压,可关注海外流动性紧缩预期放缓的反弹机遇。

表7:对应行业梳理

数据来源:Wind

数据来源:Wind3

本周市场回顾

(一)市场行情回顾

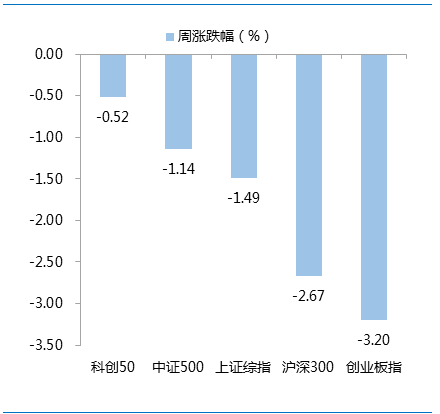

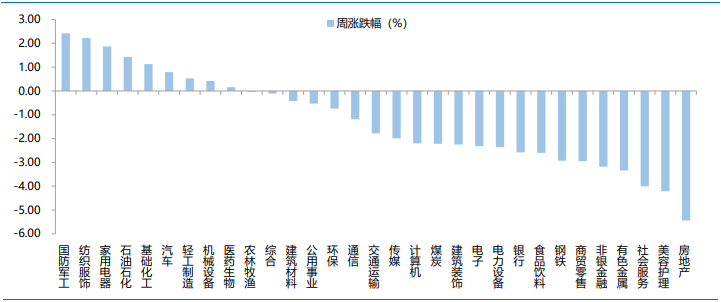

近一周,周期风格占优。近一周,上证指数下跌1.49%,创业板指下跌3.20%,沪深300下跌2.67%,中证500下跌1.14%,科创50下跌0.52%。风格上,周期、消费表现相对较好,金融、稳定表现较差。从申万一级行业看,表现相对靠前的是国防军工(2.42%)、纺织服饰(2.22%)、家用电器(1.87%)、石油石化(1.43%)、基础化工(1.13%);表现相对靠后的是房地产(-5.44%)、美容护理(-4.21%)、社会服务(-4.01%)、有色金属(-3.34%)、非银金融(-3.18%)。

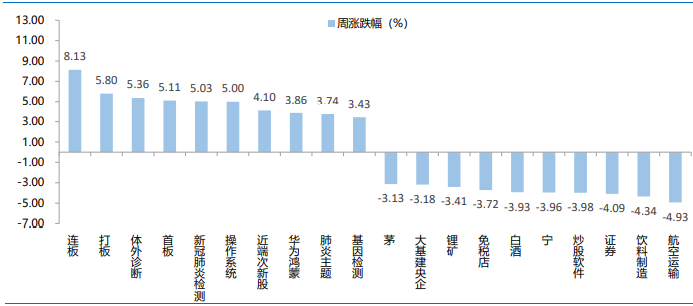

本周美联储加息落地,紧缩预期下10年期美债收益率突破3%,离岸人民币跌破6.7,利空冲击下市场整体下跌。从Wind热门概念板块来看,表现相对靠前的是连板(8.13%)、打板(5.8%)、体外诊断(5.36%)、首板(5.11%)、新冠肺炎检测(5.03%);表现相对靠后的是航空运输(-4.93%)、饮料制造(-4.34%)、证券(-4.09%)、炒股软件(-3.98%)、宁指数(-3.96%)。

图表8:本周主要指数表现

资料来源:wind

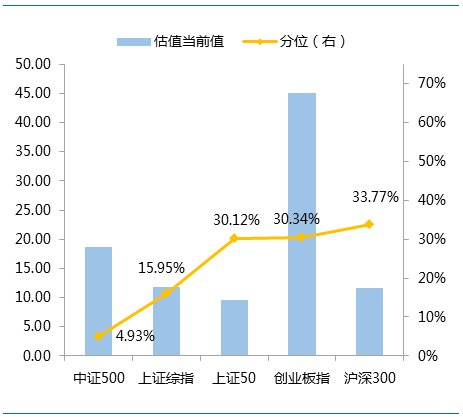

资料来源:wind图表9:当前主要指数估值及分位

资料来源:wind

资料来源:wind 图表10:本周申万一级行业表现

数据来源:Wind

数据来源:Wind表11:本周Wind热门概念板块表现

数据来源:Wind

数据来源:Wind(二)资金供需情况

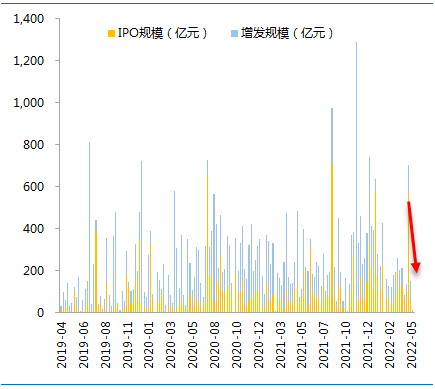

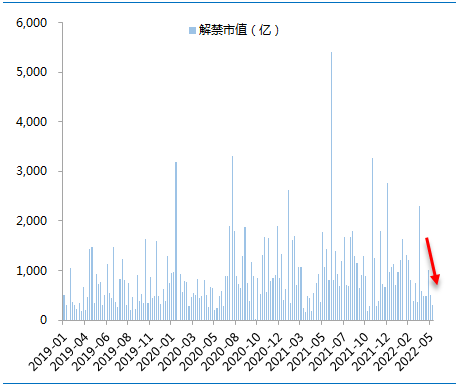

资金需求方面,本周一级市场规模大幅减少,限售股解禁压力下行,重要股东转为增持。本周一级市场资金募集金额合计11.09亿元,较上周减少92.91%;结构上,IPO募集11.09亿元,周环比减少83.27%;无企业进行增发。本周限售股解禁规模合计304.07亿元,周环比减少39.46%,根据目前披露的数据,预计下周解禁规模约793亿元,解禁压力有所上行。本周重要股东增持9.89亿元,上周减持14.89亿元。

图表12:一级市场募资规模

资料来源:wind

资料来源:wind图表13:限售股解禁规模

资料来源:wind

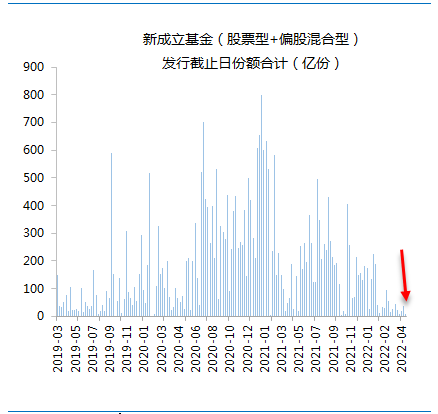

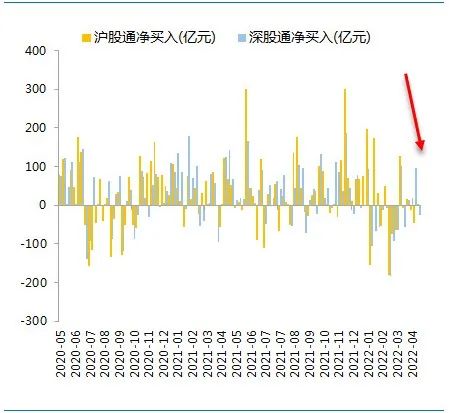

资料来源:wind 资金供给方面,本周基金发行减少,北向资金转为净流出。本周北向资金净流出23.62亿元,较上周减少146.19%,其中沪股通净流入0.85亿元,深股通净流出24.48亿元。本周新成立股票型及偏股混合型基金份额合计7.1亿份,环比减少80.29%,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额微减至17712.28亿份,混合型份额几乎保持不变为41831.25亿份。

图表14:新成立基金(股票型+偏股混合型)发行情况

资料来源:wind

资料来源:wind图表15:陆股通北向资金(周度)

资料来源:wind

资料来源:wind4

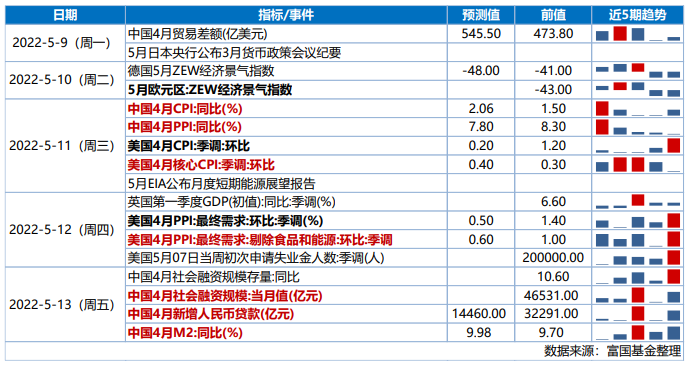

下周宏观事件关注

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。