【股民必备】投资研报||五星股池||早盘捉妖||涨停尖兵||尾盘掘金||北向掘金||五星情报局||形态识金||Level2

特约作者:国泰基金

5月5日,市场指数再度呈现分化。上证综指盘中强势震荡上行,盘中一度涨逾1%,午后涨幅略有收窄,最终上涨0.68%,深证成指盘中也冲高回落,小幅收涨0.23%,创业板指则主要受到“宁王”大跌的拖累,走势疲软,早盘一度跌3%,随后探底回升跌幅收窄,最终下跌了1.33%。盘面上来看,军工、家电等板块今日走强,新能源、金融等板块今日表现相对不佳。个股层面,今日多数上涨,上涨家数超过3500家,下跌家数仅1000余家。

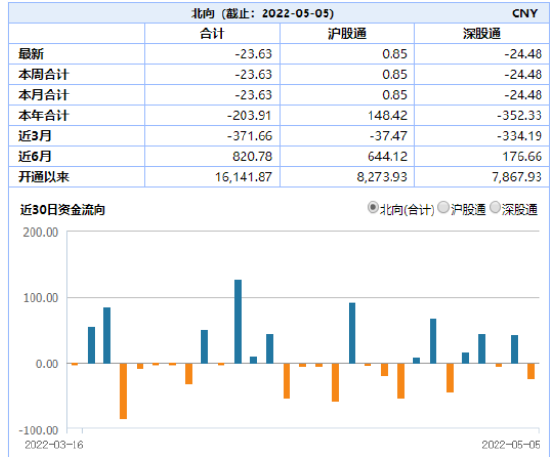

量能方面,今日两市合计成交金额9010亿元。北向资金今日小幅流出23.62亿元,其中沪股通流入0.85亿元,深股通流出24.48亿元。

首先来关注今日凌晨美联储公布的5月利率决议。在此次会议上,美联储宣布将加息50个基点,并将于6月份开始缩减资产负债表。整体来看,此次决议符合此前的市场的一致预期。

在随后的发布会上,鲍威尔表示“接下来的两次会议上,分别加息50个基点是选项,可能会在加息50个基点之后再加息25个基点”,直接排除了加息75个基点的可能性,表示75个基点的加息并不值得考虑,也打消了此前市场对加息75个基点的担忧,缓和了市场情绪,隔夜美股大幅收涨,上证综指也迎来了5月开门红。

盘面来看,今日军工板块表现出色,军工ETF(512660)盘中涨幅一度近6%,尾盘涨幅有所收窄,最终上涨3.77%。军工板块的走强或是受到了一季报“开门红”的提振。军工ETF的64个成分股中,业绩增速超20%的有33家,占比超过50%。前十大成分股中,除中国重工业绩增速为负之外,其余业绩增速均超14%。中信建投证券认为,军工一季报开门红,高景气持续验证。

2022年初以来,中证军工指数快速下跌了近20%,板块估值得到了充分消化,高性价比更加凸显。当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与21年最低点估值相当,具备更高的投资性价比。而且军工板块由于行业的特殊性,具有独立的行业景气周期,免疫宏观经济波动,受疫情冲击较小。后续可继续关注军工ETF(512660)。

今日稳增长板块也有不错的市场表现。家电ETF(159996)上涨2.72%,建材ETF(159745)上涨1.40%,基建ETF(159619)上涨0.68%。据媒体报道,刚刚过去的五一假期,无锡、连云港、梅州、岳阳等多个城市出台了楼市新政,内容涉及二手房增值税免征年限“5改2”、契税优惠、购房补贴、降低首付比例等。另外有数据统计,4月份全国39个省市出台45次放松政策,其中有12城放松限购,兰州、淮北、宜昌等6城放松限贷,19城放松公积金贷款,6 城实行购房补贴。

而在4月底的政治局会议、中央财经委会议上,以基建、地产为代表的“稳增长”主线多次被提及。由于疫情对经济会产生一定的影响,后续为实现既定的经济目标,“稳增长”或依然是政策重点提及的领域,或也是市场上资金关注的焦点。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。