2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(下称《意见》),标志着“个人养老金”时代即将到来,养老FOF基金作为个人养老金三大支柱之一,风传已久的税收优惠也将正式落地。

那么,个人养老金谁能参与、如何参与、收益如何分配、缴纳金额、领取条件,以及可能是大家最关心的:养老FOF与另外两种产品相比又有何优势?究竟如何通过个人养老金新政享受养老FOF的税收优惠?一起来看——

资料来源:上海证券基金评价研究中心

资料来源:上海证券基金评价研究中心1

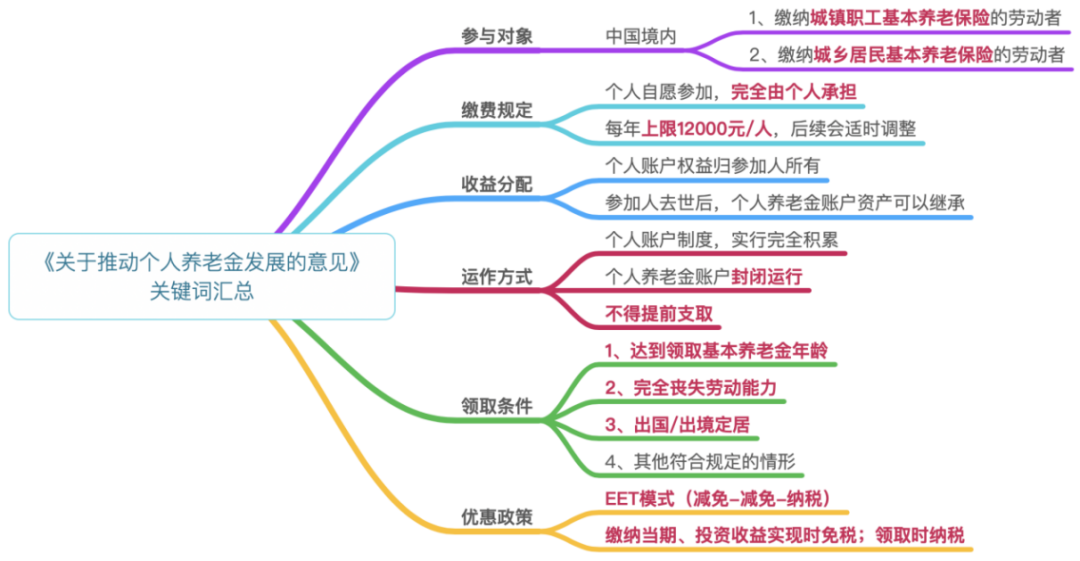

先拆解一下《意见》里的关键词

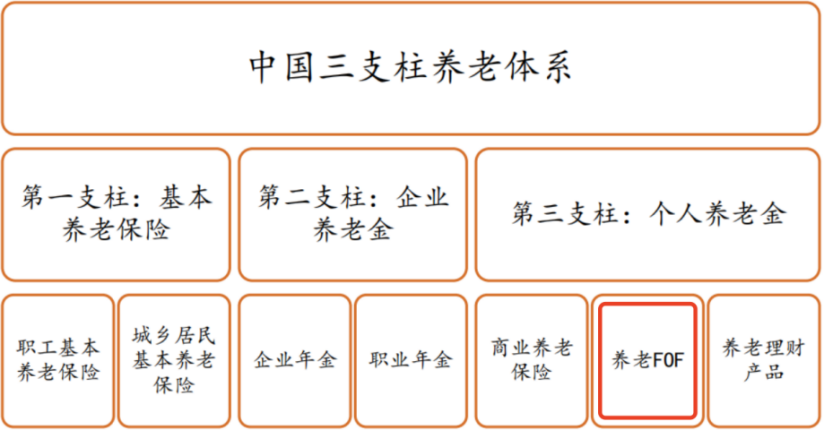

在上“主菜”之前,以防还有小伙伴对这份重磅文件的内容一无所知,我们先用思维导图的形式快速过一遍参与对象、收益分配、缴纳金额等关键信息——

资料来源:国务院办公厅《关于推动个人养老金发展的意见》

资料来源:国务院办公厅《关于推动个人养老金发展的意见》再讲讲几个值得注意的点——

1、专设个人账户

与2018年试点过的个人商业养老保险绑定特定产品不同,即将推行的个人养老金制度将由投保人开设专门的养老金账户,通过养老金账户购买养老理财、养老商业保险和养老FOF,这样在缴费和投资操作上更加便利。

2、上限怎么这么低?

每人每月1000元,一年12000元的上限是各部委研究决定的适用于当前情况的个人养老金缴纳上限,某种意义上也是为了防止富裕阶层通过大量将资金转入个人养老金账户来实现大额税收递延,导致实际税负不合理的情况。

而且也别嫌一个月1000太少,对90后来说,如果30年后退休,每月投资1000元,假设年化10%的收益,那最后到手的养老金可达226万。

另外《意见》中也提到以后会适时调整提高。另外也会跟第一、二养老金支柱相衔接,如果没有参加企业年金,额度可做相应提高。

3、EET模式是什么?优惠后的实际税率是多少?

EET就是Exempting(减免)Exempting Taxing(收税)的缩写,意即在个人养老金的缴纳、投资收益实现及支取的三个环节中所对应的税收措施,EET也就是在缴纳、投资收益实现两个环节减免,在最后支取的时候收税。

换句话说就是税收递延,比如你这个月按照上限往个人养老金账户缴纳了1000元,这1000元的部分在当月就不计入应纳税所得额了,直到满足支取条件之后,从个人养老金账户中取出时才收税。

值得注意的是,在支取时的应纳税所得额是包含投资收益的,从试点情况来看,实际税率在7.5%,对于税率在7.5%以上的人群还是比较有吸引力的,而且不排除为了加速个人养老金的发展而进一步降低实际税率。

2

为什么要通过养老FOF

来进行个人养老金投资

在官方钦定的养老金第三支柱的三种产品中,最受欢迎的便是养老FOF,截至2021年末规模已经超过1000亿元。

养老金第三支柱的三种产品相关情况;资料来源:好买基金研究中心

养老金第三支柱的三种产品相关情况;资料来源:好买基金研究中心相比之下,2018年进行试点的税收递延型养老商业保险的反响平平,截至2020年4月底,参保人数不足5万人;目前试点的16只养老理财产品的累计认购金额也不过420亿元。

那为什么养老FOF在还没有税收优惠的情况下就获得了投资者的青睐呢?

主要可能有两方面原因,一是选择比较丰富,养老FOF分为养老目标风险和养老目标日期两大类,其中又进一步分为13小类,前者通过稳健、均衡和进取三种分类,让公募基金投资者可以一目了然地选择自己所对应风险偏好的产品。

养老目标日期我们此前也讲过,是根据设定的退休年限来动态调整权益的投资占比,比如XX养老2035,就是针对2035年前后退休的人群(主要是70后)定制,在前期加大权益仓位,博取较高收益,随着退休时间临近减少权益仓位,降低产品波动。

不过,虽然如此,养老目标日期型基金也并非一定是要持有到设定的年份,一般只有3到5年的持有期,所以前期可以把目标日期较远的养老FOF近似看做是偏权益的FOF基金。

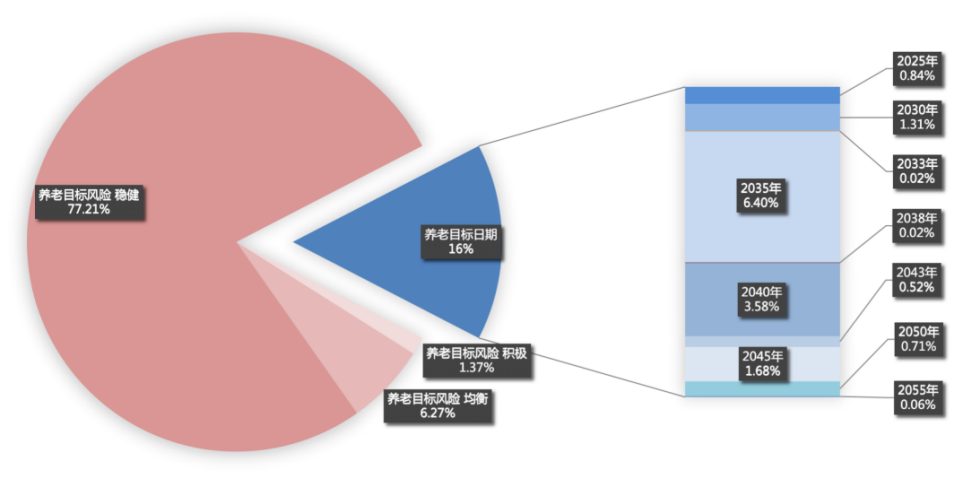

我们统计了2021年末各类养老FOF基金的占比情况如下——

各类养老FOF规模占比;资料来源:Wind、招商证券;2021基金年报数据

各类养老FOF规模占比;资料来源:Wind、招商证券;2021基金年报数据可以看到,最受投资者欢迎的养老FOF类型是稳健型养老目标风险FOF,占据了养老FOF的大半规模(77.21%),看来追求稳健收益是大家选择养老基金的主要理由;

另外养老目标日期FOF中,2035、2040年的占比较高,也许是因为届时退休的70、80后已经较多开始考虑养老需求。

养老FOF比另外两种养老产品更受欢迎的另一个因素自然就是业绩表现,相比保险和理财,基金带来的想象力还是更高一些;

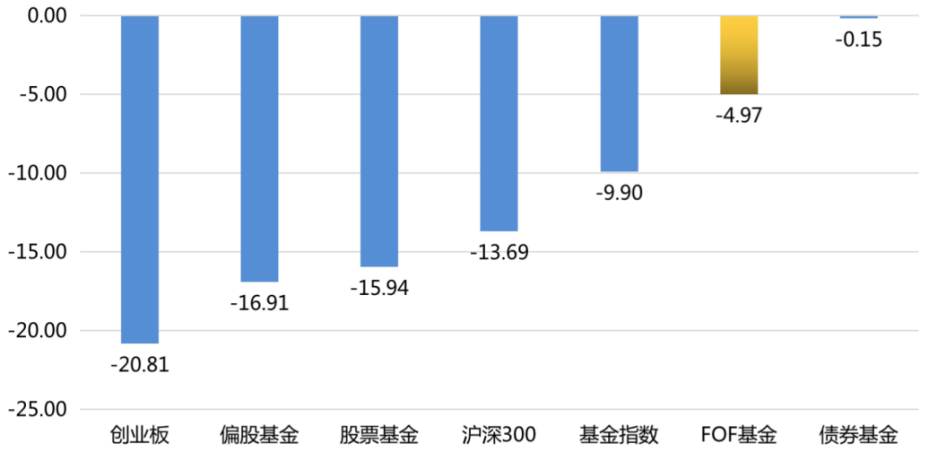

尤其是在近一年多的震荡行情下,FOF基金的表现在各类型的基金中都是比较好的,2021年的正收益比率超96%,即便是2022年以来的熊市中,养老FOF的抗跌性也更好,因此获得了基民的青睐。

年初以来A股主要指数及基金指数涨跌幅;资料来源:iFind;截至2022-4-6

年初以来A股主要指数及基金指数涨跌幅;资料来源:iFind;截至2022-4-6还记得上面说的,一个月1000,假设30年后退休、年化收益10%的话,最后可以涨到226万吗?但是除了养老FOF以外,另外两类理财产品的目标收益都远低于10%。

3

已经购买的养老FOF

能税收递延吗

最后聊聊,对于已经购买了的养老FOF基金,能实现税收递延和税收优惠吗?

其实如果对上述《意见》中的细则进行简单推导,这个问题的答案就一目了然了:已经购买的养老FOF,是不能直接进行税收递延的——

因为根据《意见》,个人养老金是通过专设的个人养老金账户来进行投资的,也就是与现在大家购买基金的账户、资金户都是分开的,除非后续官方提供将已购买的养老FOF转入个人养老金账户的渠道,否则现在已经购入的养老FOF是不能享受税收递延的。

那是不是非通过个人养老金账户买的养老FOF就没有意义了呢?当然不是,因为养老FOF说到底还是公募基金,只要长期表现好、持有体验佳,就值得长期持有;

毕竟养老金账户一个月1000的上限,足额买入了也不一定满足大家的投资需求,而且个人养老金账户的支取条件也比自行购买养老FOF要严格得多,所以个人养老金新政的推出并不影响已有的投资。

上面7只产品看上去有些眼花缭乱,但是简单拆解一下不难发现,其实就是积极(进取)、平衡、稳健三个风险档位的普通FOF和养老目标风险FOF,对应了高、较高、中和长、中、短期三种风险偏好和资金久期——上述基金在好买基金APP均有发售,可按需配置。

4

写在最后

这次个人养老金新政的推出将风传已久的养老FOF税收优惠政策补完,如果你未来选择用个人养老金投资于养老FOF,那相当于是参与了一个“官方背书”的基金定投账户;

从某种意义上来说,这次个人养老金制度不仅是对养老金第三支柱的完善,也不啻为国家鼓励大家长期投资的一个措施。