飞鹤告别“躺赚”。

来源:深氢商业

飞鹤似乎飞不动了。

日前,“奶粉一哥”中国飞鹤(06186.HK)2021年财报公布。2021年飞鹤全年收入虽首次突破200亿大关,达227.76亿元,同比增长22.50%;归母净利润增速却从2016年以来首次为负,并从2020年的89.01%,180度大转弯到2021年的-7.61%。

飞鹤归母净利润数据

飞鹤归母净利润数据这样的数据显然难让投资者满意。

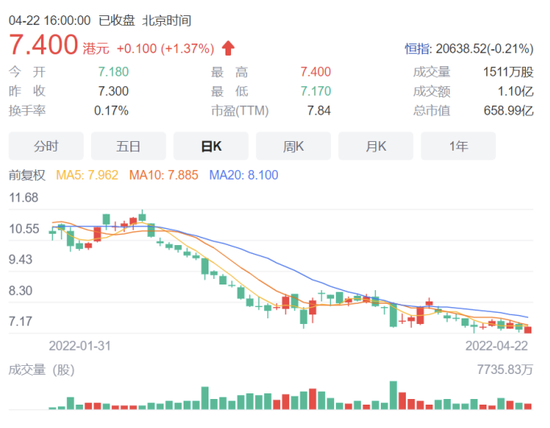

财报发布后次日,飞鹤股价下跌8.4%,收盘价为7.42港元。不止如此,事实上,飞鹤从2019年11月在港上市以来,股价一直攀升,但在2021年1月达到25.7港元的历史最高点后,持续下跌,截至4月24日收盘,股价为7.4港元,市值也从高峰时的2200多亿港元,蒸发1500多亿元,目前仅有约659亿港元。

飞鹤股价信息

飞鹤股价信息营收喜人,赚钱却开始变难,飞鹤这是怎么了?市值蒸发上千亿后,飞鹤如何展翅高飞,又如何唤回资本市场的信心?

奶粉好卖,钱难赚

为什么飞鹤陷入增收不增利的尴尬境地,从收入端看,伴随中国人口出生率下降,飞鹤的高增长时代似乎结束了。

营收增速持续下降

飞鹤营收数据

飞鹤营收数据相较扎眼的归母净利润增速,更加让人担忧的是,近几年飞鹤的营收增速存在失速风险。赴港上市前(2017-2018),飞鹤的营收增速不断上涨,最高达76.52%,而上市当年,营收增速即变脸,2019-2020年,飞鹤营收平均增速下降至33.8%,2021年进一步降至22.5%。

并且这还没有见底,未来飞鹤的营收增速还将进一步下降,2020年飞鹤在财报中表示,下一个五年规划(2024-2028)年复合年增长率达15%,对比过去5年(2017-2021年),31%的年复合增长率,这一增速可以称得上腰斩。

盈利下滑,第二增长曲线的锅?

主要是哪部分业务钱难赚?飞鹤将问题归于第二增长曲线。

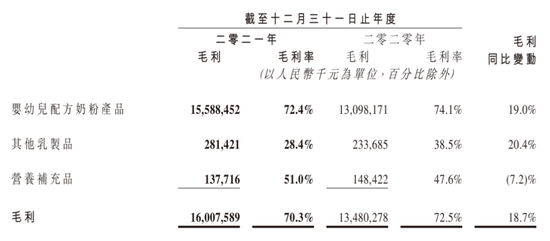

2021年飞鹤的毛利率为70.3%,去年则为72.5%。对于毛利率的下降,飞鹤称原因是液态奶及其他乳制品销售占比增加,而其毛利率相对较低。且飞鹤预计今年毛利率还会有所下滑。

飞鹤的其他乳制品业务包括成人奶粉、液态奶、米粉辅食产品及其他相关产品,这其中成人奶粉是飞鹤第二增长曲线的发力方向之一。

当下中国出生率从2016年的12.95%降至2021年的7.52%,新生儿数量下降到2021年的1060万人。婴幼儿奶粉需求降低,将利润点转移至成人奶粉等领域,是飞鹤等品牌方开辟第二增长曲线的办法之一。

飞鹤的成人奶粉相关产品

飞鹤的成人奶粉相关产品成人奶粉这块,主要是围绕骨骼健康、心脑血管疾病、乳糖不耐受等推出功能性奶粉,并在去年四季度上市了面向老年人群体的高端成人奶粉新品“爱本”。据业绩交流会上高管层介绍,2021年飞鹤成人奶粉同比增长29%。

各产品类别毛利相关数据

各产品类别毛利相关数据虽然进展不错,但毛利率不高。分业务线看,2021年婴幼儿奶粉、其他乳制品、营养补充品的毛利率分别为72.4%、28.4%、51.0%,包括成人奶粉在内的其他乳制品板块毛利率最低,并且对比2020年38.5%的毛利率,还呈下降趋势。

不止成人奶粉,儿童奶粉也是飞鹤的第二曲线方向之一,但其与成人奶粉情况类似,也是增收难增利。2021年,飞鹤茁然儿童粉增速超过200%,该公司所有四段产品在儿童奶粉市场占有率达到17.3%。但在毛利率上,公司管理层表示儿童粉和成人粉的毛利率相比婴幼儿配方奶粉低一些。

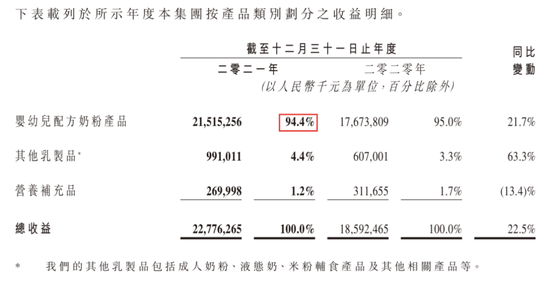

各产品类别营收及占比

各产品类别营收及占比飞鹤之所以有超70%的毛利率,被称作“奶粉届的茅台”,主要靠高毛利的婴幼儿奶粉拉动。2021年营收显示,飞鹤94.4%的收入都来自婴幼儿奶粉。但当以其他乳制品为代表的低毛利产品销量持续提升,资料显示,到2028年,婴配粉、儿童粉和成人粉将各占飞鹤收入的一半左右,那时飞鹤还能否保持如此高的毛利、躺着赚钱,有待观察。

营收王牌“星飞帆”增速放缓

虽然第二增长曲线喜忧参半,但飞鹤的营收王牌、婴幼儿奶粉中的星飞帆系列表现也低于预期。

飞鹤的婴幼儿奶粉分高端及普通两类,高端类包括超高端星飞帆、超高端臻稚有机及高端产品系列。2021年超高端婴幼儿奶粉达129.6亿,收入占比57%,其中星飞帆占比49%,贡献了接近一半的营收。

但是对比去年公司营收增速(22.5%),星飞帆同比增速仅12%。对此在业绩交流会上管理层表示,2021年飞鹤的整体价盘下降比较大,星飞帆价盘下降是事实。

投资企业业绩下滑

自营业务不尽如人意,投资收购的企业业绩表现也不太乐观。

比如营养补充剂这块,2018年初飞鹤通过Vitamin World USA收购了美国第三大营养健康补充剂公司Vitamin World,交易价格约1.84亿元。从门店量看,2019年底其在全美有120多家专卖店,2021年6月底仅剩60多家。营收不仅占比少,2021年仅为1.2%,且总量也不断下降,2018-2021年分别为6.42亿元、5.78亿元、3.12亿元、2.7亿元。

再比如飞鹤为了巩固上游原奶供应稳定,2020年底收购原生态牧业(01431.HK),飞鹤持股占比71.26%。2021年原生态牧业财报数据显示,原生态牧业归母净利润从2020年的5.78亿元下降至2021年的1.57亿元,利润下降,其对飞鹤的贡献也进一步减少。

重营销轻研发,飞鹤恐难轻松赚钱

从费用端看,大力烧钱营销、低研发投入的增长逻辑,以及去年营销效率降低,也是飞鹤赚钱难的重要原因。

营销投入向上,赚钱效率向下

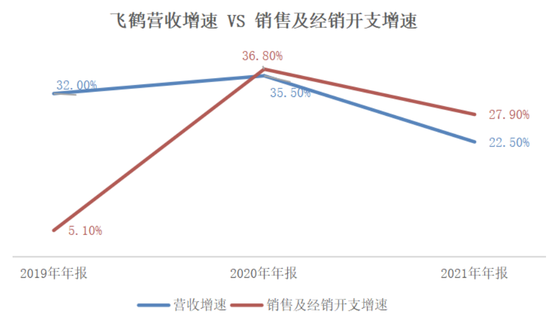

2021年飞鹤拿出了营收的三成用于营销,财报显示,当年销售及经销开支67.29亿元,同比增加约15亿元,飞鹤解释称主要由于线下销售及推广活动成本增加。虽然不断烧钱做营销,但烧钱的效率却不尽如人意。

先看用户量对营收的贡献,在推广这块,2021年飞鹤共举办超过100万场面对面研讨会,包括线上21000场和线下998000场,拓展新客户超226.6万人,具体看,去年上半年获取新客户超80万人,下半年获取新客户超140万人,虽然获客量远高于上半年,但从营收上看,对比上半年115.44亿元营收,去年下半年营收仅112.32亿元,不升反降。

飞鹤营收、销售及经销开支增速

飞鹤营收、销售及经销开支增速再看营销投入对总营收的贡献,2019年5.1%的销售及经销开支增速,贡献了32%的营收增速。而2021年,销售及经销开支增速为27.9%,同期营收增速却仅为22.5%。

研发占比不足2%,仅为营销费用零头

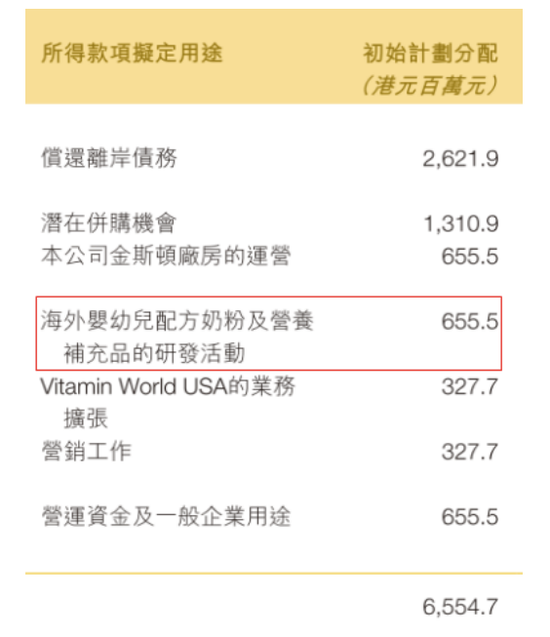

飞鹤赴港上市募资的资金安排

飞鹤赴港上市募资的资金安排与大手笔的营销费用相比,2021年研发费用仅为4.25亿元,连销售及经销开支的零头都不到,在营收中占比也仅有1.9%。研发开支在飞鹤的财报中似乎没有单独的科目。

而且早在赴港上市时,飞鹤就在招股书中表示,对于募资的约65.55亿港元,主要用于还债(26.22亿港元)和潜在并购机会(13.11亿港元),而与研发直接相关的费用,仅有6.56亿港元,且主要用于海外婴幼儿奶粉及营养补充品的研发,研发对于飞鹤的重要性可见一斑。

对于出生率下滑、行业竞争加剧,飞鹤在业绩交流会上表示,公司一直都在做活动教育消费者,去抢占不同地区竞品的市场份额。在一些偏南方的市场,主要竞品仍然是外资品牌;在其他三四线市场和偏北方的一些区域,可能有部分内资品牌,如伊利、蒙牛、君乐宝等。

如何与其他品牌,尤其是外资品牌竞争?除了营销、活动推广,产品力层面,飞鹤提出“新鲜战略”。但国产奶粉的品质,除了新鲜,消费者对奶粉的安全也格外敏感。虽然三聚氰胺事件的负面影响逐渐消失,但国产品牌距离打造“放心喝”的奶粉,依旧任重道远,这对奶粉品牌提出了更高的研发要求。

从研发层面看,伊利2020年研发投入4.9亿元,蒙牛2021年的研发成本为3.6亿元。飞鹤的研发投入虽然在国内同类品牌中有优势,但和外资品牌相比,如雅培2021年研发开支为27.42亿美元,其研发投入仍需加强。

飞鹤如何赢回资本市场的信心?

为了重新唤起资本市场的信心,飞鹤想了不少办法。

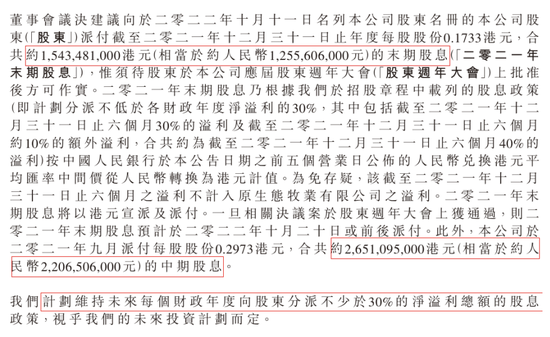

飞鹤派发末期股息资料

飞鹤派发末期股息资料一方面是拿出真金白银继续分红。早在赴港上市时,飞鹤就在招股书里公布了,计划分派不低于各财政年度30%的净溢利总额的股息政策。2021半年报时,飞鹤派发了约22.1亿元中期股息。2021年年报发布时,飞鹤又宣布计划派发末期股息约12.6亿元。

虽然二者累计分红接近35亿元,数额不低,但结合公开资料分析,其中约17.3亿元都给了高管。

飞鹤主要股东资料

飞鹤主要股东资料从主要股东上看,截至去年6月底,Garland Glory Holdings Limited是最大股东,持股占比43.4%,其次是达生有限公司,持股占比6.6%,两大股东累计持股占比50%。

但从这两个公司的实际持有人看,均为飞鹤公司高管,如Garland Glory Holdings Limited由飞鹤董事长冷友斌通过Garland Glory持有。前两大股东拿走了一半的分红,再加上其他股东中飞鹤中高层获得的分红,留给普通投资者的并没有多少。

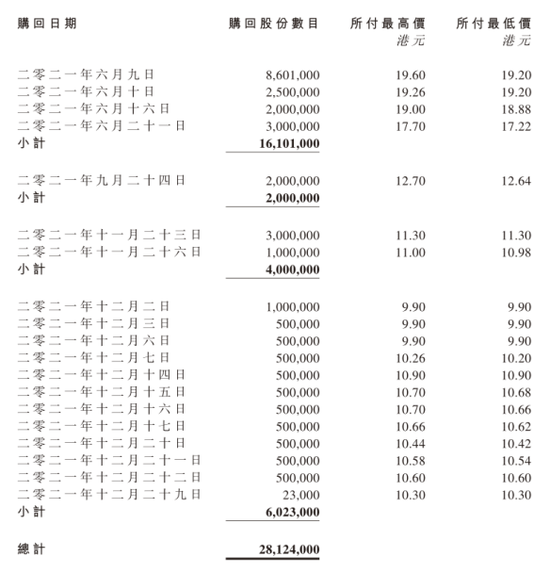

飞鹤回购股票数据

飞鹤回购股票数据另一方面是回购公司股票。2021年从下半年开始,飞鹤进行了大约20次回购,共花费4.39亿港元,回购了28,124,000股并已注销,虽然回购动作频繁,但从实际数据看,截至去年底公司总股本8,915,239,000股(含已赎回但未注销的10,023,000股),飞鹤回购的股份占比仅为0.32%。

对于任意一家拥有60年历史的企业来说,对抗衰老都是一个必答题,尤其是处在出生率下降、奶粉行业下行的赛道上,奶粉看似好卖钱却难赚、重营销轻研发的飞鹤,如何讲出新故事?又如何继续展翅高飞?拭目以待。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>