来源:IPO日报

近期,广州熵能创新材料股份有限公司(下称“熵能新材”)提交了招股说明书,拟创业板上市,公开发行不超过1190万股,占发行后总股本的比例不低于25%。

IPO日报发现,熵能新材的毛利率忽高忽低,使得净利润也出现较大波动,且还存在数据“打架”的情况。

来源:公司官网

毛利率忽高忽低

据了解,熵能新材是一家专业从事高分子材料助剂研发、生产和销售的新材驱动型企业, 自主研发并生产出抗滴落剂、增韧剂和聚合物加工助剂等产品,主要应用于工程塑料和通用塑料等行业。

2019年-2021年(下称“报告期”),熵能新材分别实现营业收入20346.19万元、26465.23万元、35407.06万元,净利润分别为2591.15万元、5498.71万元、5117.13万元。

可以看出,在上述时间段内,熵能新材的营收呈现持续上升的趋势,但净利润却在波动。特别是2021年,熵能新材营收同比增长近9000多万的情况下,其净利润却未增反而还减少了300多万元,增收不增利。

而熵能新材的净利润呈现上述的趋势,主要是因为毛利率波动。

招股说明书显示,报告期内,熵能新材的毛利率分别为29.47%、37.88%、28.95%。

对此,熵能新材表示,2021年受全球流动性宽松和全球疫情反复导致供需结构变化等因素的影响,主要原材料价格明显上涨使得公司毛利率有所下滑。若未来市场竞争加剧使得公司现有主要产品售价下降或原材料采购价格继续上升,公司将面临综合毛利率持续下滑的风险。

招股说明书显示,报告期内,熵能新材同行业可比公司毛利率的平均值分别为31.83%、32.48%、31.73%。

两相对比,报告期内,熵能新材仅2020年的毛利率高于同行业可比公司平均值,其余时间段内均低于同行业可比公司平均值。

然而,报告期内,熵能新材的研发费用率分别为4.32%、3.71%、3.81%,同行业可比公司平均值分别为4.48%、4.12%、2.82%。

在上述时间段内,熵能新材仅有2021年的研发费用率高于同行业可比公司平均值,其余时间段内均低于同行业可比公司平均值。

那么,2020年,熵能新材在研发费用率低于同行业可比公司平均值的情况下,是如何实现毛利率反超同行业可比公司平均值5个百分点?同时,2019年和2020年,熵能新材的研发费用率均远低于同行业可比公司平均值的情况下,2020年的毛利率是为何能够同比增长8个百分点?

数据“打架”?

除了上述情况之外,IPO日报还注意到,在此次IPO之前,其实熵能新材还提交过科创板IPO。

据了解,熵能新材成立于2003年,由石建伟、黄学智、李向涛出资设立。

截至招股说明书签署日,石建伟、刘辉和周亮合计控制熵能新材61.6583%的股权。上述三人均签署了相关一致行动协议,因此上述三人均为熵能新材的实控人。

2021年6月,熵能新材提交的申报稿被上交所受理,欲科创板上市,首次开启了IPO之旅。

2021年8月,熵能新材终止了科创板的审核,首次IPO之旅以失败告终。

2021年12月,熵能新材又提交了招股说明书,欲创业板上市。也就是说,短短4个月之后,熵能新材又开启了IPO之旅,且上市板块从科创板变成创业板。

那么,为何在如此短的时间内熵能新材又开启了IPO?

IPO日报注意到,这或许是由于投资者的压力。

据了解,2017年10月,杨少伟、巩爱华、张璐、王卫东、金赞平、鲍辉、王乐军、 李学忠、黎韦清、李雪娟、张莉莉、黄炯亮、江淦钧、柯建生共 14 名投资者增资入股了熵能新材,并与石建伟、刘辉和周亮签署了对赌协议,并约定目标公司于本次投资完成之日起(资金到位之日起) 5 年内在上海证券交易所或深圳证券交易所首次公开发行股票并上市。

这也意味着,熵能新材必须在2022年完成上市。

除此之外,IPO日报还注意到,熵能新材公开披露的财务数据存在数据打架的情况。

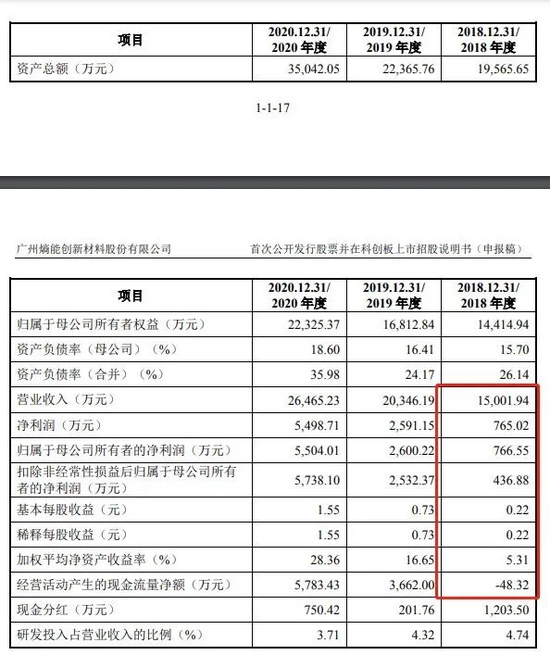

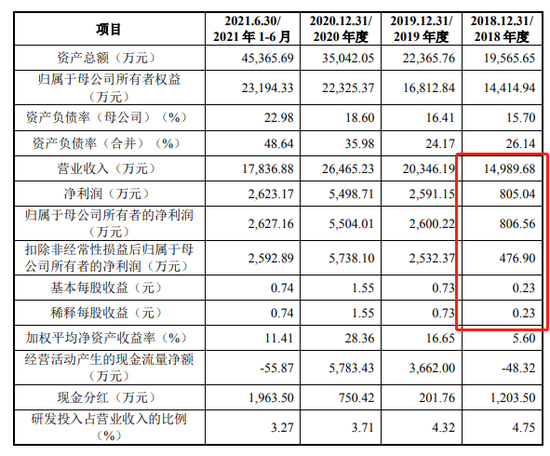

据了解,熵能新材在提交科创板上市时,其财务数据具体如下:

数据来源:熵能新材科创板招股说明书

而熵能新材在向创业板提交的财务数据,具体如下:

数据来源:熵能新材创业板招股说明书

可以看出,2018年,熵能新材的营业收入、净利润、归母净利润、扣非后归母净利润等均存在一定的差异。

那么,为何两份申报稿会出现数据打架的情况?

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>