流动性、疫情及“滞涨”担忧等一直都是市场的核心关切点,核心变量并未有大的超预期的负反馈,尽管疫情防控阶段反复,对供应链及产业冲击可能也被重新计入资产价格,但市场的大跌更多的解释可能是来自市场悲观情绪的宣泄,日均成交额明显萎缩至8000亿元以下,已降至2021年6月以来的低位,同时前期较为强势的“稳增长”板块出现了较大的跌幅,市场悲观情绪较为明显。

1

市场回顾

1、 基础市场

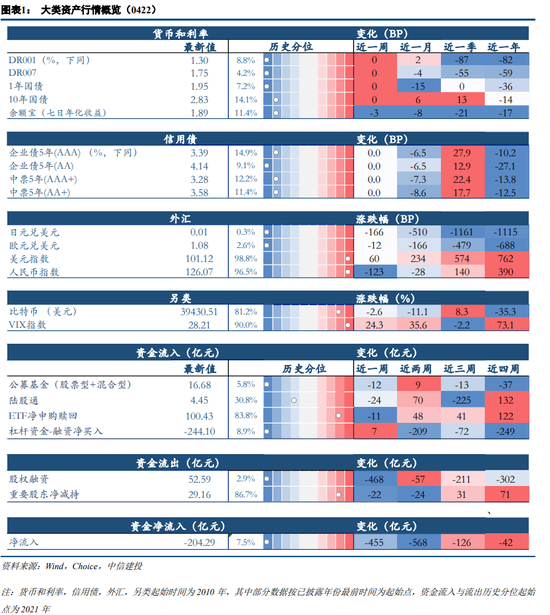

上周,沪深两市双双收跌。截止收盘,上证综指收于3086.92点,跌124.33点,跌幅为3.87%;深成指收于11051.70点,跌596.87点,跌幅为5.12%;沪深300收于4013.25点,跌175.50点,跌幅为4.19%;创业板收于2296.60点,跌163.77点,跌幅为6.66%。两市成交39879.85亿元。总体而言,大盘股强于小盘股。中证100下跌3.82%,中证500下跌5.43%。28个申万一级行业中有1个行业上涨。其中,纺织服装、采掘、公用事业表现居前,涨跌幅分别为4.09%、0.00%、-0.48%,有色金属、钢铁、房地产表现居后,涨跌幅分别为-8.08%、-9.05%、-9.20%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.86%,标普500下跌2.75%;道琼斯欧洲50 下跌1.68%。亚太主要市场涨跌不一,其中,恒生指数下跌4.09%,日经225指数上涨0.04%。

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2022-4-24

数据来源:好买基金研究中心,数据截止2022-4-242、 基金市场

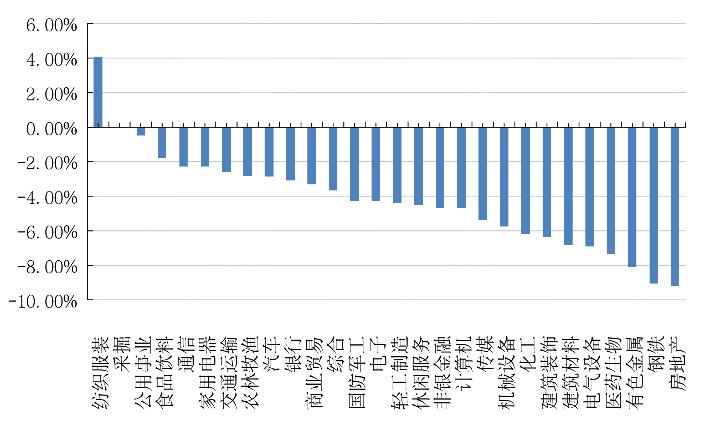

上周,国内基金涨跌不一,其中涨幅最大的是货币型,涨幅为0.03%。跌幅最大的是指数型和股票型基金,跌幅为4.5%和4.16%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2022-4-24

数据来源:好买基金研究中心,数据截止2022-4-24上周,权益类基金表现较好的是大成高新技术产业A和嘉实消费精选A等;混合型基金表现较好的是融通稳健添盈A和金信量化精选等;封闭式基金表现较好的是平安广州交投广河高速公路REIT和鹏华前海万科REITs等;QDII式基金表现较好的是上投摩根富时REITs人民币和华安德国30(DAX)ETF等;指数型表现较好的是广发中证全指电力公用事业ETF和天弘上海金联接A等;债券型表现较好的是华泰紫金智鑫3个月定开和东方红鑫裕两年定开等;货币型表现较好的是银华双月定期理财A和银华双月定期理财C等。

2

上周焦点

1、国家统计局公布一季度经济数据

2022 年一季度实际 GDP 同比 4.8%(前值 4.0%),3 月工业增加值同比 5.0%(前值 12.8%),社零同比-3.5%(前值6.7%),1-3 月固投累计同比 9.3%(前值 12.2%),其中:地产投资同比 0.7%(前值 3.7%)、狭义基建投资同比 8.5%(前值 8.1%)、制造业投资同比 15.6%(前值20.9%)。

整体来看,一季度 GDP 增长 4.8%,属于预期中的回落,3 月数据和中微观仍存背离,但背离程度较 1-2 月有所收窄。结构看,表现偏强的是基建投资、制造业投资、出口,表现偏差的是地产、消费、进口、就业,疫情高发和严格防疫是一季度经济的最大拖累。

2、国务院办公厅印发《关于推动个人养老金发展的意见》

4 月 21 日,国务院办公厅印发《关于推动个人养老金发展的意见》,《意见》明确指出在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。参加人每年缴纳个人养老金的上限为12000元。

人养老金制度的推出是养老体系第三支柱的重要里程碑,我国当前养老体系第一支柱“一家独大”的局面有望出现转变。从海外历史经验来看,个人养老金制度往往带来多方的正面效应,其中包括大大拓宽股市长期投资资金的来源和数额,在美国个人养老金政策推出(1978年)后,机构资金成为美股长牛的重要助力。

3、证监会召开全国社保基金和部分大型银行保险机构主要负责人座谈会

4月 21日,证监会召开全国社保基金和部分大型银行保险机构主要负责人座谈会,分析了当前国内外经济金融形势,围绕推进资本市场高质量发展、引导更多中长期资金入市听取意见建议。会议强调,要充分发挥长期资金可以克服市场短期波动的优势,用好用足权益投资额度,进一步扩大权益投资比例,提升长期收益水平。

3

好买观点

1、股票型基金投资策略

股票基金:量价齐跌,市场普跌:上周美债持续上行,人民币汇率贬值压力,疫情形势尚不明朗的情况下,市场持续走弱,上证指数、沪深300,创业板指跌幅分别为3.9%、4.2%、6.7%。从成交量观察,市场降温明显,日均成交额收缩至8000亿元以内,周五低至7500亿元。行业方面,纺织服装、电力及公用事业和食品饮料有相对表现,前期表现较为强势的板块补跌,房地产、钢铁、有色金属和煤炭跌幅居前。

市场的反身性较为明显:流动性、疫情及“滞涨”担忧等一直都是市场的核心关切点,核心变量并未有大的超预期的负反馈,尽管疫情防控阶段反复,对供应链及产业冲击可能也被重新计入资产价格,但市场的大跌更多的解释可能是来自市场悲观情绪的宣泄,日均成交额明显萎缩至8000亿元以下,已降至2021年6月以来的低位,同时前期较为强势的“稳增长”板块出现了较大的跌幅,市场悲观情绪较为明显。

珍惜底部区间:尽管通胀、疫情、海外地缘冲突仍在影响市场风险偏好,但不可否认,大部分风险已经计入价格,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济弱,政策逐步发力之下(国常会继续聚焦稳增长,房地产政策宽松加码,养老金等长线资金逐步入场),分子端能量逐步强化,市场或将逐步修复,利空因素为收集筹码创造了较好的条件,建议投资人“珍惜”难得的底部区间。

2、债券型基金投资策略

上周中债总财富指数收于211.2268,较前周下跌0.11%;中债国债总财富指数收于208.659较前周下跌0.08%,中债金融债总财富指数收于215.3369,较前周下跌0.14%;中债企业债总财富指数收于212.5479,较前周上涨0.07%;中债短融总财富指数收于190.6138,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.95%,下行3.76个基点,十年期国债收益率为2.84%,上行8.31个基点;银行间一年期AAA级企业债收益率下行4.42个基点,银行间三年期AAA级企业债收益率下行1.96个基点,五年期AAA级企业债收益率上行5.52个基点,分别为2.47%、2.95%和3.38%;一年期AA级企业债收益率下行4.42个基点,三年期AA级企业债收益率下行1.96个基点,五年期AA级企业债收益率上行5.52个基点,分别为2.75%、3.41%和4.13%。(数据来源:Wind)

资金面:本周央行公开市场净回笼100亿元,其中投放逆回购500亿元,逆回购到期600亿元。此前一周,央行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),此次降准共计释放长期资金约5300亿元,并表示将继续实施稳健货币政策。4月20日,1年和5年LPR报价继续维持不变,与上月持平。总体上,央行宽松幅度低于市场预期,但资金面整体继续维持宽松格局。近期美联储紧缩预期升温,美债利率快速攀升,对国内货币政策实施带来了一定掣肘。货币市场方面,4月22日,R001加权平均利率为1.2696%,较上周跌13个基点;R007加权平均利率为1.7185%,较上周跌15.59个基点;R014加权平均利率为2.055%,较上周涨0.13个基点;R1M加权平均利率为2.2321%,较上周跌14.65个基点。4月22日,shibor隔夜为1.255%,较上周跌8.4个基点;shibor1周为1.7%,较上周跌12.2个基点;shibor2周为1.946%,较上周涨6.2个基点;shibor3月为2.305%,较上周跌3.1个基点。(数据来源:Wind)

经济面/政策面:4月18日国家统计局最新公布的数据显示,今年一季度全国GDP同比增速4.8%,与市场预期持平。1-3月份,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。其中,民间固定资产投资59622亿元,同比增长8.4%。从环比看,3月份固定资产投资(不含农户)增长0.61%。分产业看,第一产业投资2522亿元,同比增长6.8%;第二产业投资32428亿元,增长16.1%;第三产业投资69923亿元,增长6.4%。第二产业中,工业投资同比增长16.3%。其中,采矿业投资增长19.0%,制造业投资增长15.6%,电力、热力、燃气及水生产和供应业投资增长19.3%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%。一季度,社会消费品零售总额108659亿元,同比增长3.3%(以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额97920亿元,增长3.6%。扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。3月份,社会消费品零售总额34233亿元,同比下降3.5%。其中,除汽车以外的消费品零售额30560亿元,下降3.0%。3月份,城镇消费品零售额同比下降3.6%,乡村消费品零售额下降3.3%。按消费类型分,商品零售同比下降2.1%,餐饮收入下降则达到16.4%。一季度,全国网上零售额同比增长6.6%。其中,实物商品网上零售额增长8.8%,占社会消费品零售总额的比重为23.2%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长13.5%、0.9%和10.6%。(数据来源:Wind)

4月18日,国家统计局公布数据显示,3月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。分三大门类看,3月份,采矿业增加值同比增长12.2%;制造业增长4.4%;电力、热力、燃气及水生产和供应业增长4.6%。分经济类型看,3月份,国有控股企业增加值同比增长3.3%;股份制企业增长6.9%,外商及港澳台商投资企业下降1.1%;私营企业增长6.0%。分行业看,3月份,41个大类行业中有37个行业增加值保持同比增长。其中,煤炭开采和洗选业增长16.7%,石油和天然气开采业增长5.7%,农副食品加工业增长6.1%,酒、饮料和精制茶制造业增长7.0%,纺织业增长0.7%,化学原料和化学制品制造业增长3.0%,非金属矿物制品业增长1.6%,黑色金属冶炼和压延加工业下降1.6%,有色金属冶炼和压延加工业增长6.2%,通用设备制造业下降0.7%,专用设备制造业增长7.6%,汽车制造业下降1.0%,铁路、船舶、航空航天和其他运输设备制造业增长1.1%,电气机械和器材制造业增长10.6%,计算机、通信和其他电子设备制造业增长12.5%,电力、热力生产和供应业增长3.9%。3月份,617种产品中有304种产品产量同比增长,其中,新能源汽车51.8万辆,增长121.4%;发电量6702亿千瓦时,增长0.2%;原油加工量5859万吨,下降2.0%。(数据来源:Wind)

债市观点:本周央行公开市场净回笼资金100亿元,银行间流动性总体充裕,资金利率维持低位。降准如期兑现,但宽松幅度不及预期,央行公开市场操作利率和LPR报价也维持不变。全周债券短端收益率下行,而长端收益率则有所上行,债市行情震荡。国家统计局公布的最新3月份实体经济数据显示,固定资产投资累计同比增速好于预期,消费同比增速受疫情拖累逊于预期,而工业增加值同比增速则中规中矩。具体来看,制造业投资增速继续保持再两位数以上,基建投资增速也有所加快,而房地产则继续走弱,甚至已接近零增长。由于多地疫情频发,餐饮旅游受到冲击,消费需求受抑制明显。工业增加值方面,受益原材料价格上涨的煤炭、石油天然气和黑色金属等上游板块表现较好,中下游板块则继续承压。在疫情的影响下经济增长压力进一步加大,此次央行货币政策宽松低于预期,加上中美利差倒挂以及汇率、通胀方面的担忧,市场对于稳增长的预期再次升温,交易情绪较为低迷。从近期情况看,除了常规的宽松举措外,最新发布的“央行23条”也有望对城投融资带来利好,托底经济增长。预计债市行情将继续在预期的反复博弈中演绎,但收益率上行和下行空间或均比较有限。

3、QDII基金投资策略

一季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储Taper开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。