“在传闻、否认过后,美团配售落下实锤。”

来源 " 投资家(ID:touzijias)

作者 | 药糖

在传闻、否认过后,美团配售落下实锤。

据悉,美团通过发行新股募资近70亿美元,通过可转债募资30亿美元,加起来多达100亿美元(约650亿人民币)。

作为外卖配送市场的绝对龙头,美团为何如此缺钱?募集资金将投向何方?王兴又在下一盘什么棋呢?

一

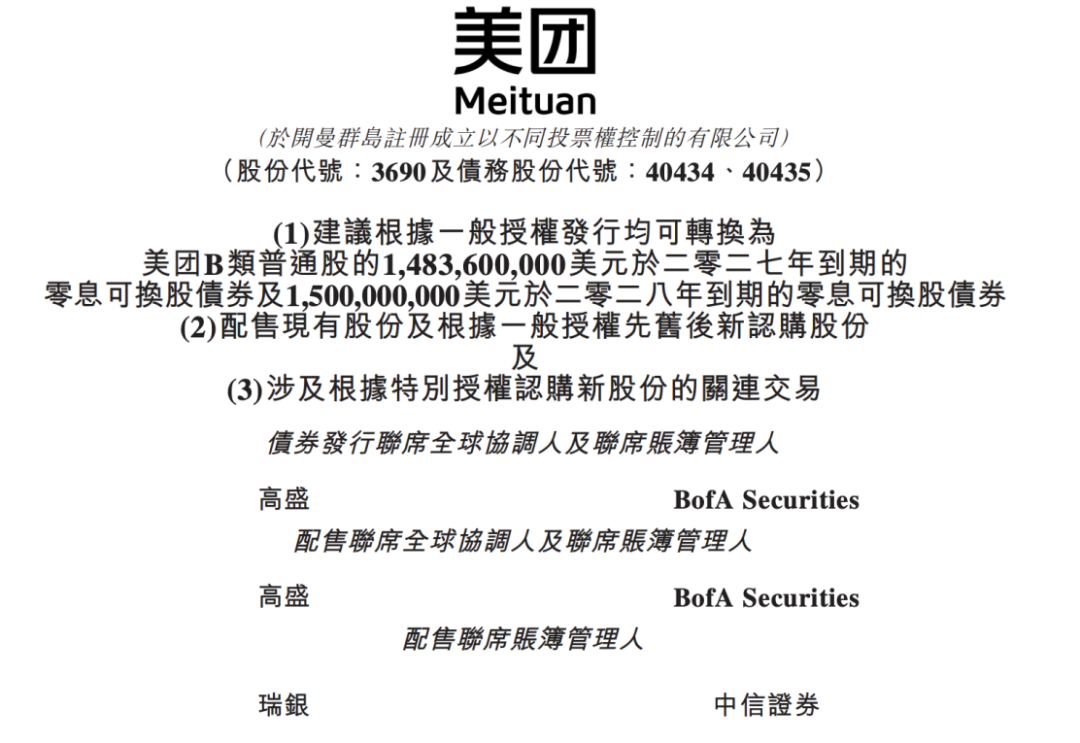

今天一大早,美团在港交所发布公告称,美团通过发行新股和可转债等募集资金近100亿美元。

其中,美团通过增发新股募资近70亿美元,创造了港交所增发历史之最。美团以每股273.8港元高价配售了1.87亿股股票,位于指导区间顶端,较上日收盘价折价5.3%。

美团还通过发行可转债募资达30亿美元,包括可转换为美团B类普通股的14.83亿美元于2027年到期的零息可换股债券,以及15亿美元于2028年到期的零息可换股债券。

据悉,美团已与股东腾讯控股订立了认购协议,腾讯同意以每股273.80港元认购已发行股本的0.2%,大约1135.26万股,认购净额为4亿美元。

回顾发现,美团募资一事变数多多,整体上大概历经了“传闻-否认-实锤”等多个转折。

近日,有港媒报道称,香港联交所中央结算系统持股纪录查询服务数据显示,有投资者将逾3亿股或5.12%实名持股股份转由高盛持仓。

一石激起千层浪,随后有传闻称美团主要股东拟配售离场,因为此前腾讯大股东退出也是通过转仓券商然后配股离场。当时美团回应称:市场相关猜测均不属实。

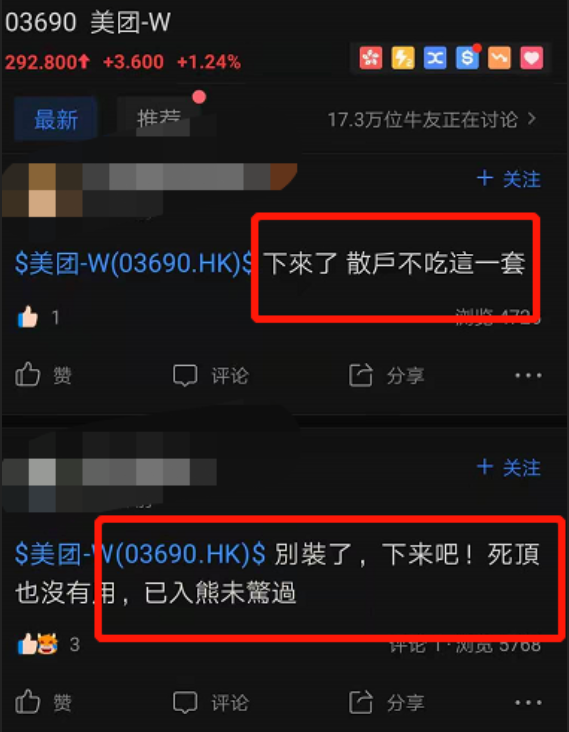

在美团配售传闻流出后,公司股价连续两日暴跌,市值蒸发逾2000亿港元。此后,随着反垄断风波,公司股价跌跌不休,较今年高点市值蒸发超1万亿港元。

如今美团公告摆在眼前,虽然没出现大股东配售离场的现象,但配售事实却是板上钉钉,可见美团此前全面否认的做法,与现实存在不符之处。

外界吐槽美团此举不够诚实,有网友留言称:“下来了,散户不吃这一套”;还有网友留言表示:“别装了,下来吧!死顶也没有用,已入熊未惊过”。

二

无论如何,美团募资已经靴子落地,100亿美元到账后,美团又有什么新主张呢?

据悉,美团本次融资主要用于科技创新,包括无人车、无人机配送等前沿技术领域的研发,以及一般企业用途,能够较好的提供资金充裕度,发力社区团购等创新业务。

值得一提的是,就在昨天,美团新一代自研无人配送车已在北京顺义正式落地运营,这是美团在过去五年无人配送探索基础上,推出的新一代L4级别自动驾驶能力的车型。

据悉,美团新一代无人配送车装载量达150kg,容积近540L,配送时速最高20km/h,能适应全天24小时运营需求,城市道路续驶里程达到80km,能感应150米外障碍物并自动减速。

2020年,为应对特殊时期的配送需求,美团率先在北京顺义推出了无人配送服务,这是美团无人配送车在室内、园区配送用户实际订单后,首次在公开道路进行配送。

无人配送为美团打开了新的市场空间。截至目前,美团无人配送服务已覆盖20多个小区,累计配送3.5万订单,自动驾驶里程近30万公里。

美团称新一代无人配送车初步具备标准化量产能力。预计未来3年,美团将在北京顺义、亦庄以及深圳等多地区和城市落地,实现外卖、买菜、闪购等业务场景的无人配送服务。

毫无疑问,受疫情“黑天鹅”影响,社区团购重回公众视野,互联网巨头纷纷下场竞技,在外卖市场坐稳头把交椅的美团自然不甘落后,社区电商成了王兴的下一个发力点。

那么,在资本搅扰的新一场社区电商混战中,美团战力如何呢?

三

美团在外卖行业深耕多年,对社区电商早有布局,而2020年的突发疫情,让美团更加看好社区电商的未来,并进一步加大了投资力度。

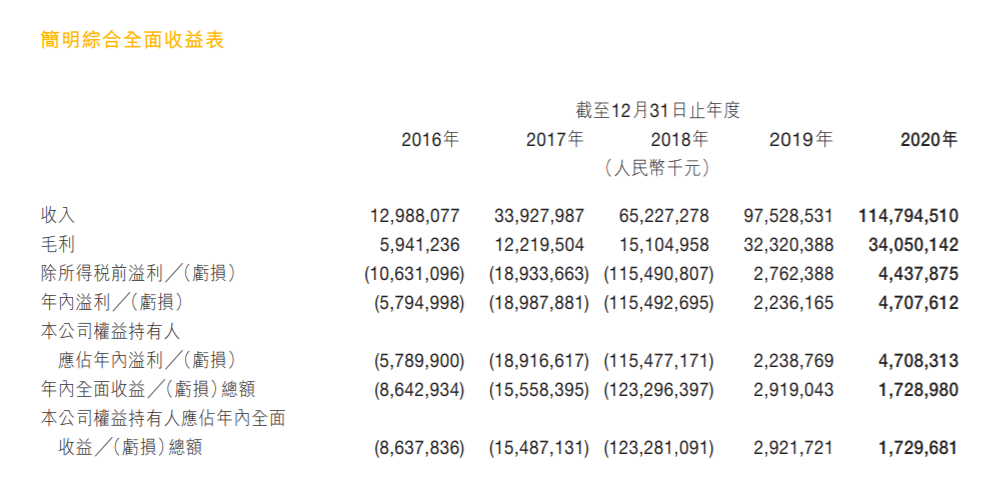

日前,美团发布了2020年业绩报告,去年美团实现营业收入1148亿元,较上年的975亿元同比增长17.7%;实现净利润47.08亿,较上年的22.39亿元同比增长110.5%。

在美团年度营收首次突破千亿大关的背后,公司三大主营业务的经营情况却一言难尽。目前,美团收入主要来自餐饮外卖,到店、酒店及旅游,新业务及其他业务三大板块。

2020年,美团三大主营业务在公司总营收中占比分别为57.7%、18.5%、23.8%。其中,餐饮外卖贡献收入663亿元,同比增长20.8%,在美团总营收中占比过半,是公司的营收支柱。

而受疫情影响最大的到店、酒店及旅游业务,随着国内疫情好转逐渐回归正轨,但目前尚未完全恢复,2020年该业务贡献收入213亿元,同比减少4.6%。

至于新业务和其他业务,2020年贡献收入273亿元,同比增长33.6%。不过,美团新业务大多处于烧钱求规模的早期阶段,距离全面盈利还有很长的一段路要走。

伴随投入持续加大,美团新业务和其他业务的净亏损由2019年的67亿元扩大至2020年的109亿元,其中第四季度亏损60亿元,经营利润下降至-64.9%。

具体来看,这60亿的单季营业亏损,其中一半来自美团优选,其他亏损扩大的业务还包括美团买菜、美团打车、商家进货平台美团快驴等。

在美团2020年全年业绩电话会上,美团CEO王兴表示:“对于美团的这份财报,我是非常满意的。总的可以概括如下:外卖稳、到店牛、新业务快。”

话虽如此,但美团的现实处境并不乐观。近年来,美团的社会声誉越来越差,外卖业务把商家和骑手都得罪透了,消费者也开始重新审视美团的市场价值。

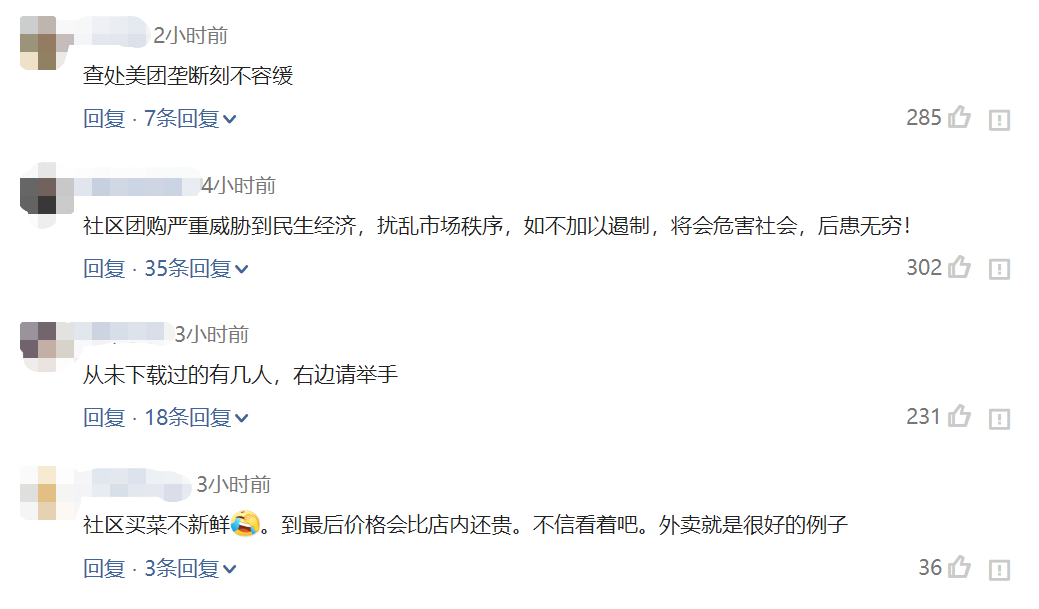

近日,行业垄断迎来强监管,在外卖市场一支独大的美团也受到波及,有网友建议:“查处美团垄断刻不容缓”。

对于美团发力社区电商的举动,看衰者也不在少数。有网友表示:“社区买菜不新鲜,到最后价格会比店内还贵,不信看着吧,外卖就是很好的例子。”

四

美团持续发力新业务,甚至不惜为此募资近100亿美元。可以预见的是,接下来新业务会是美团的重中之重。

野村发表报告指出,为了支持社区团购等新业务发展,美团筹集的100亿美元资金将使公司手头的现金高于拼多多和京东。

募资完成后,美团将拥有180亿美元的净现金,而拼多多则为170亿美元,京东为157亿美元,美团的现金储备暂时保持领先低位。

如今,100亿募资到手,美团又可以为新业务补充弹药了。美团试图与拼多多、京东等互联网巨头在社区团购领域展开激烈竞争,并做好了长期作战的准备。

不难看出,美团想在餐饮外卖业务之外,再造一个新的利润增长点,这背后发映出的正是王兴对增长与变现的焦虑。

此前,标普和穆迪等3大主要评级机构均下调了对美团的评级展望。他们认为,美团对社区团购的大量投资将付出沉重的成本,产生负自由现金流并削弱收益。

美团曾对外表示,尽管2020年营业收入创出历史新高,但由于新计划上的大量支出,美团在未来几个季度将继续亏损。

除了老对手,美团还面临来自新对手的挑战。美团优选主打“便宜有好货”,而滴滴出行新推出的橙心优选高喊“买菜就是便宜”,二者的名称与定位都非常接近。

在社群电商领域,美团并无明显优势。面对一片红海的社区电商,美团选择持续押注,王兴能否成功再造一个美团外卖,恐怕要打个问号了。

扫二维码,3分钟极速开户>>