2022年8月15日,央行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点[1],央行时隔7个月再次降息。

1、央行“意外”降息虽超市场预期,但符合政策发力托底经济的常理

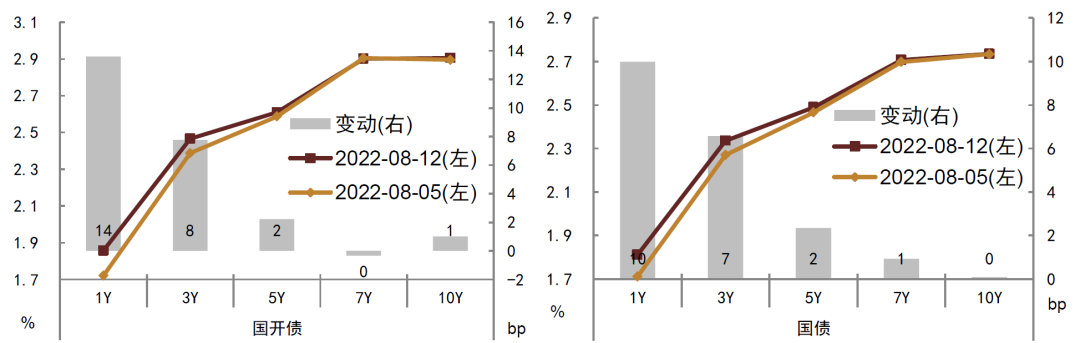

央行本次降息操作整体还是超市场预期,其实近期在资金利率和短端利率已经降至低位的背景下,投资者对资金面收紧担忧边际有所抬升,我们于8月11日进行的债市调查结果[2]显示,对于未来几个月债市主要风险点,选择“货币政策收紧低于预期甚至边际收紧,再度引发市场调整”投资者占比大幅上升(由7月初的33%升至48%),对应我们也看到这种担忧影响下上周短端利率普遍上行有所调整。而央行此次降息无疑是给市场打了剂“强心针”,也符合我们之前强调的,央行政策是否会收紧核心还是取决于是否有收紧的动力和必要性,而在目前经济动能仍承压、实体融资需求仍偏弱的背景下,央行不具备政策收紧的条件,反而可能还需进一步放松。

图表1:上周对资金面收紧担忧背景下,短端利率普遍上行

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部如果对照近期数据和微观经济动能表现,央行降息便是合乎常理的操作。8月12日公布的7月金融数据显示[3],社融及信贷无论是总量还是结构均不及预期,在6月脉冲冲量后,7月新增信贷重新走弱,且结构上除票据融资外其余分项同比均为负。从金融数据表现可以看出,虽然前期政策发力前置,但对实体信心提振并不明显,资金供给虽增加,但实体有效融资需求以及资金活性并未得到等量提振,进而“资产荒”格局延续,信贷结构也多依靠票据冲量支撑,而且8月以来这种局面似乎也并未见到逆转,包括在海南、新疆、西藏等地疫情反复扰动下,我们认为暑期旅游对消费贡献可能同步放缓,不排除信贷结构进一步走弱的可能。今日公布的7月经济数据[4]同样也不及预期,房地产市场加速下行,同时制造业投资放缓,整体固定投资相对不足,消费又同时受地产和疫情反复扰动影响复苏疲软,短期经济仍承压。经济动能未能实现持续性修复,疫情反复和地产风险扰动边际上反而增加了稳增长难度,在这一背景下,央行降息是符合其在二季度货币政策执行报告所提及的“加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心”政策方针。

2、降息可能主要旨在提振市场信心,同时通过价格让利疏通并解决“宽信用”的不畅

考虑到货币市场实际利率自4月下旬以来便与央行公开市场操作利率明显倒挂,我们认为此次降息虽是“宽货币”操作,但更多可能意在提振市场信心,疏通“宽货币”到“宽信用”的传导,即通过降低MLF利率和回购利率,引导银行进一步下调LPR利率,同时稳定资金市场信心,通过平稳的资金利率传导到长端,打开长端债券利率下行空间,使实体综合融资成本得到进一步压降;而LPR下调以及长端国债利率的下行,会再进一步传导回银行负债端,引导银行下调存款利率上限加点幅度,降低金融机构综合负债成本,同时刺激实体资金活性,将实体过高的储蓄意愿慢慢转化为投资和消费意愿,激发实体活力。

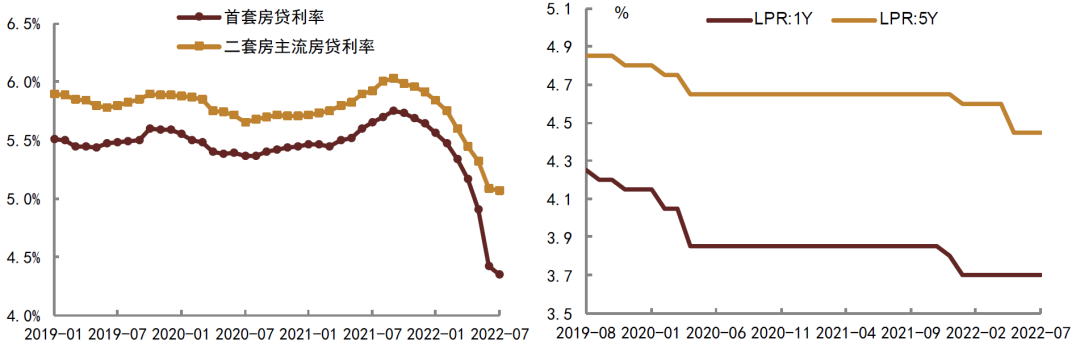

今年2月以来,在海外货币政策收紧压力下,考虑到汇率稳定和资金外流等影响,央行政策放松整体以上缴利润和结构性工具投放为主,主打“量”的投放,而在价格上则比较谨慎,更多是通过阶段性默许实际资金利率与政策利率脱钩来实现“隐性”降息。此次名义降息,一方面是实际资金利率与政策利率脱钩时间已较长,且海外在已经经历过几轮加息后政策收紧扰动边际在放缓,央行外部顾虑减弱,可以投入更多精力应对内在经济增长压力。另一方面,虽然实际资金利率与政策利率脱钩,银行间流动性也一直比较充裕,央行结构性工具的投放也在有序展开,实际新增贷款加权平均利率也逐步走低,包括新发房贷利率也已经降至历史低位。但我们看到LPR利率却并没有同步实现调降,1Y LPR年内始终位置在3.7%,5Y LPR在5月降至4.45%后也已有3个月未作调整,可能也表明在央行没有下调名义政策利率背景下,银行单独下调LPR的动力并不高。因此名义降息一定程度上可以引导银行端跟随下调LPR,缩小一级和二级利差,进一步打开政策刺激向实体传导的空间,疏通传导路径。我们认为本月LPR报价会同步下调,1Y LPR和5Y LPR可能同步下调10bp,考虑到结构性工具投放,甚至不排除5Y LPR下调幅度超过10bp的可能,以引导按揭贷款利率下降、促进按揭贷款增量回升。

图表2:新发房贷利率降至历史低位(左);银行下调LPR动力不足(右)

资料来源:贝壳研究院,Wind,中金公司研究部

资料来源:贝壳研究院,Wind,中金公司研究部我们认为更为核心的,是通过LPR利率调降和长端国债利率下行,进一步传导回银行负债端,降低存款利率,激发资金活性,拉动实体有效投融资需求。2022年4月,央行指导利率自律机制建立了存款利率市场化调整机制[5],自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1Y LPR为代表的贷款市场利率,合理调整存款利率水平。实际操作中,由于贷款在资产中占比较高,考虑到息差等影响,因此银行可能更倾向于参考1Y LPR进行存款利率的调整。该调整机制更新后,多数银行响应了政策号召,于4月下旬下调了1年期以上定期存款和大额存单利率,4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点,但此后从融360数据反映看,存款利率整体下降速率和幅度均重新转慢,均不及货币市场利率和债券利率。比如我们看到4月存款利率市场化调整机制出台之后,多数银行于4、5月份小幅下调存款利率,不过由于负债端成本具有一定刚性,6、7月又小幅转涨,且因1年期LPR和10年期国债收益率维持稳定,短端下调激励有限,近几个月存款利率呈现“短上长下”的局面;而同期DR007自3月均值2.09%累计下行53bp至7月均值1.56%,余额宝7日年化收益率自3月的1.96%累计下行39bp至7月的1.57%。存款利率降幅偏慢,一方面在资产端利率下行较快的影响下,制约了银行息差,银行息差收窄反过来则会制约银行进一步让利实体的意愿和空间;另一方面也拖累了资金活性,实体储蓄意愿高居不下,难以转化为有效的投资和消费意愿,资金供给虽增加但并没有实现对实体投融资需求的对等拉动。从这一点看,通过名义降息,引导LPR下调,并鼓励存款利率的压降,激发资金活性,可能也是央行政策操作的核心考量之一。

图表3:存款利率下调斜率不及资金利率(左);存款利率下调幅度远低于货币市场利率(右)

资料来源:融360,Wind,中金公司研究部;注:截至2022年7月

资料来源:融360,Wind,中金公司研究部;注:截至2022年7月3、债市影响上:名义降息可能不止于此,资金面宽松得到进一步确认,长端利率仍有补降空间,期限利差有望收敛,延长久期可能仍是优选策略

对债市影响上,首先我们认为此次名义降息可能只是开始,不排除如果经济动能恢复仍偏弱、地产风险进一步蔓延、银行等金融机构“宽信用”传导不畅,央行可能会进一步放松来托底,考虑到即便本次降息后,实际资金利率仍与政策利率倒挂超50bp,名义降息可能不止于此。即便央行没有进一步操作,短期内政策和资金面的宽松取向已经得到确认,债市向好情绪仍会得以延续,同时稳定的资金面和资金价格预期也会逐步向中长端传导,我们认为前期下行较慢的长端利率有望迎来一轮补降,期限利差有望从高位回落,延长久期可能仍是优选策略。从最新债市调查结果看,选择延长久期的投资者占比也有所提升。对于如何实现“宽货币”向“宽信用”传导,我们认为当前核心还是在于如何引导银行负债端成本的进一步下行。央行前期“量”的投放已经比较到位,结构性和政策性金融工具也正在发挥作用,但银行负债端成本让利整体偏慢,制约息差同时拖累资金活性,这可能才是“宽信用”传导不畅的主要制约。从这一点看,如果当前银行调降存款利率的动力更多是来自名义政策利率的调降,我们认为不排除央行进一步名义降息的可能,以引导银行负债端成本下行。

政策后续放松力度不及预期。

[1]http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125431/125475/4630885/index.html

[2]https://research.cicc.com/document/detail?id=277667

[3]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4630722/index.html

[4]http://www.stats.gov.cn/tjsj/zxfb/202208/t20220815_1887338.html

[5]http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4584071/4547221/index.html

本文摘自:2022年8月15日已经发布的《预料外的降息,预料中的进一步放松—央行下调公开市场操作利率简评》

陈健恒,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

东 旭,SAC执业证书编号:S0080519040002 SFC CE Ref: BBM884

耿安琪,SAC 执业证书编号:S0080121070209

炒股开户享福利,入金抽188元红包,100%中奖!