比亚迪轮胎板块第一供应商玲珑轮胎预计收获上市以来最惨淡业绩表现。

根据山东玲珑轮胎股份有限公司发布的2022年半年度业绩预减预告,玲珑轮胎预计2022年半年度实现归属于母公司所有者的净利润1.10亿元,同比减少86%;扣除非经常性损益的净利润为0.13亿元,同比下滑98%。

这是玲珑轮胎自2016年上市以来,同期最差的业绩。公开资料显示,2016年至2020年,玲珑轮胎营业收入持续上涨,从105.18亿元增长至183.83亿元;净利润分别为10.10亿元、10.48亿元、11.81亿元、16.68亿元和22.2亿元,同比保持两位数增长幅度。

但是,2021年开始,玲珑轮胎陷入低谷。据玲珑轮胎2021年度报告,公司营业收入185.79亿元,同比增长为1.07%。相比2020年7.10%的增幅,营收增速出现大幅减缓。净利润方面下滑趋势更为明显,净利润、扣非净利润分别为7.89亿元、6.42亿元,同比下降幅度为64.48%、69.20%。

业绩大幅下滑的另一面,是玲珑轮胎在新能源汽车配套业务领域的快速增长。据玲珑轮胎7月投资者关系活动记录表,玲珑轮胎已经成为比亚迪轮胎板块第一供应商,今年上半年为比亚迪配套接近100万条,涉及比亚迪元、秦、宋等20余款车型。

官方称,在新能源汽车配套领域,玲珑轮胎2021年整体市占率接近20%,销量增速达182%,位居中国轮胎行业第一。

不过,新能源配套业务目前仍不是玲珑轮胎营收主力,对于利润增长作用并不明显。玲珑轮胎今年上半年销量数据尚未出炉,但以去年上半年3305.31万条销量为例,100万条供货量仅占玲珑轮胎上半年总销量的3.03%。

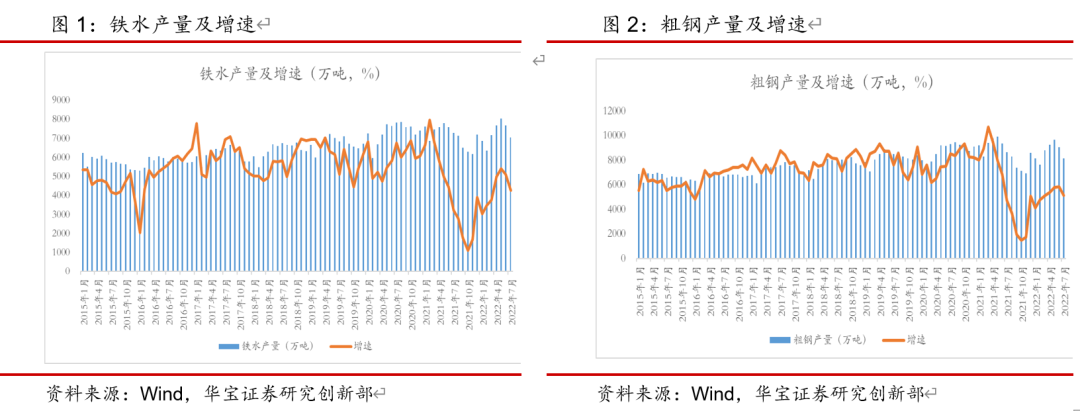

国海证券研报指出,玲珑轮胎业绩承压的主要原因是上游原材料价格上涨。轮胎主要原材料天然胶、合成胶、炭黑、帘子布等价格长期处于高位波动状态,天然橡胶2021年均价同比增长25.32%,炭黑2021年均价同比增长52.30%。

在下游汽车市场需求端上,AFS数据显示,由于芯片短缺,2021年全球汽车市场累计减产量约为1131万辆。商用车方面,受国五国六标准切换,提前透支市场导致中重卡2021年下半年开始大幅下滑达52.52%。汽车市场需求受阻,进而影响轮胎企业配套销量增长。

上述两大原因在2022年上半年尚未得到好转,并且今年3月全国多点疫情爆发,进一步加重了玲珑轮胎业绩压力。

玲珑轮胎表示,受疫情影响,今年上半年各个生产工厂出现不同程度的停产和减产情况,工厂开工率有所下降,制造成本上升;同时多地高速管控关闭,物流运输受阻,部分供应链出现局部断链,影响公司原材料采购和产品销售。

更为严峻的是,玲珑轮胎近年来频繁扩产也为其带来了不小的现金流压力。去年6月,玲珑轮胎发布公告称,计划在陕西省铜川市建设中国第六个生产基地,总投资预算为60.66亿元;同年8月,玲珑轮胎计划在安徽合肥投资52.08亿,投建国内第七个生产基地。2021年报显示,玲珑轮胎需要偿还的短期借款达到58.31亿元,同比增加272.7%。

按照玲珑轮胎规划,力争到2030年期间实现轮胎产销量1.6亿条,实现销售收入超800亿元。截至2021年年末,玲珑轮胎设计产能合计1.19亿条,公司实际产量为7027万条。玲珑轮胎规划产能是否有效利用仍是未知数。

玲珑轮胎将销量增长预期寄托在新能源汽车配套业务。在7月回答投资者提问时,玲珑轮胎表示,新能源汽车的崛起给轮胎行业带来了错道超车的机会,传统燃油车轮胎形成的品牌认知度将会在新能源汽车轮胎上减弱,利于国产轮胎品牌的快速占领市场份额。

接下来玲珑轮胎依旧将着重新能源汽车配套方面,加大与大众、一汽红旗、比亚迪、日产、威马、易捷特等已合作新能源汽车公司的战略合作,推进蔚来、理想、小鹏、特斯拉合作,并实现在新能源配套领域的中高端产品、中高端车型、中高端品牌的结构调整。

炒股开户享福利,入金抽188元红包,100%中奖!