分析师:张锦

执业证书编号:S0890521080001

投资要点:

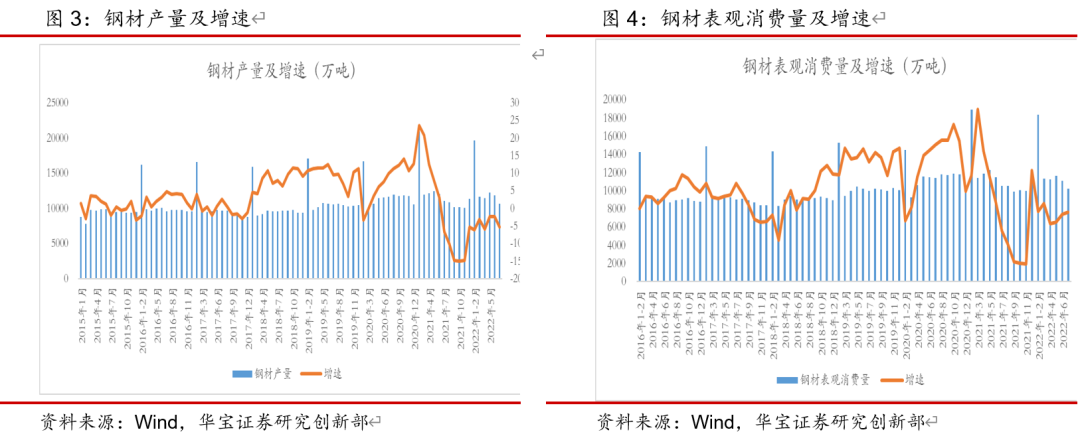

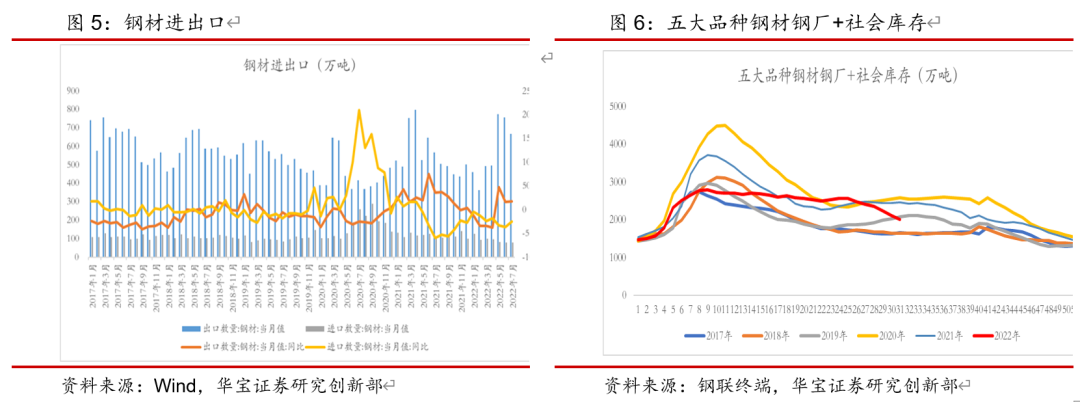

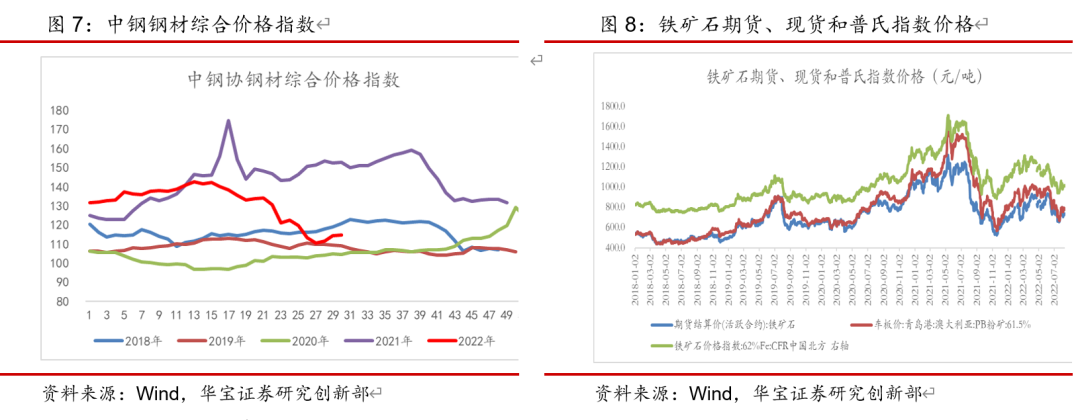

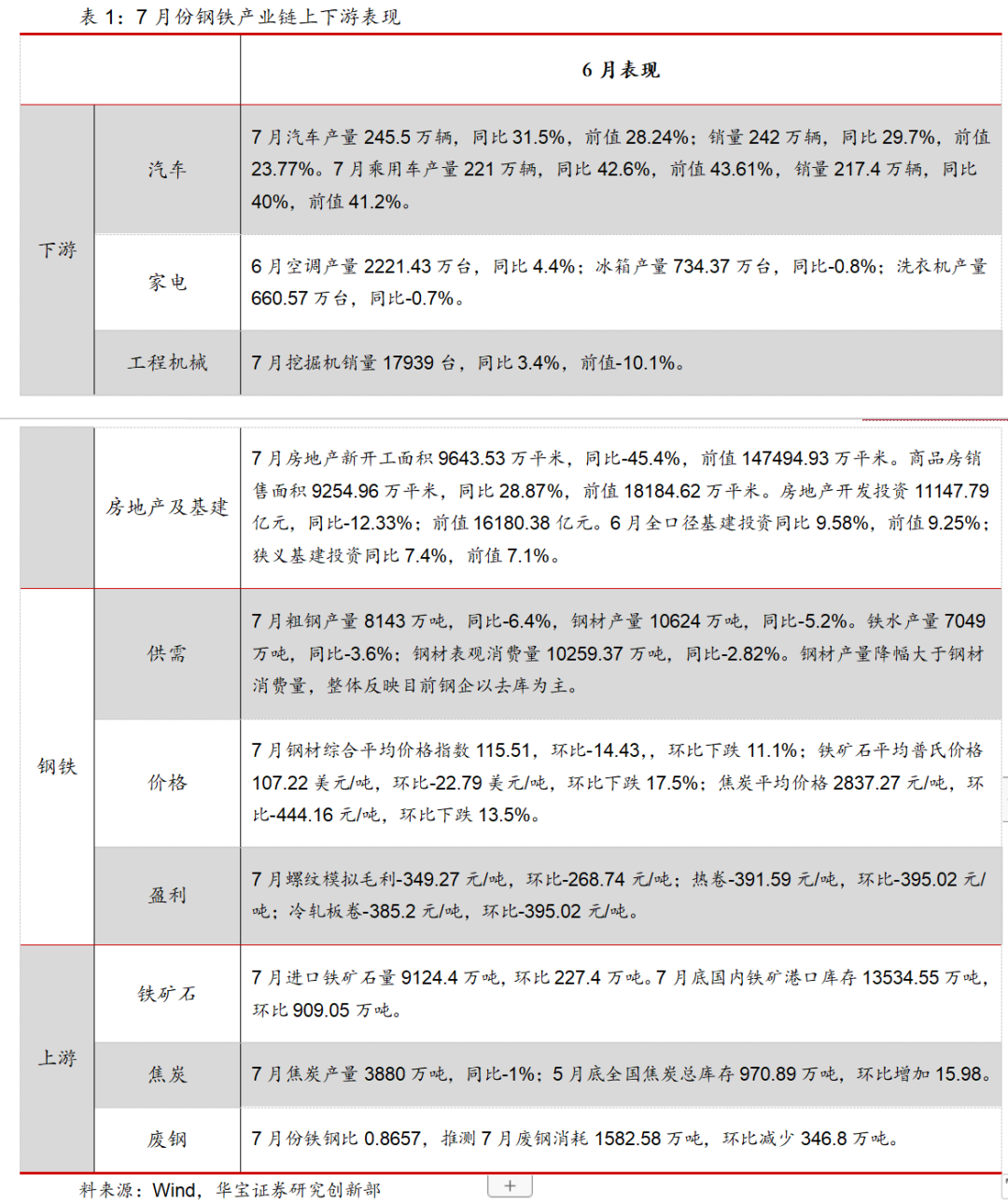

7月粗钢产量同比-6.4%;生铁产量同比-3.6%;钢材产量同比-4.6%;钢材表观消费量10259.37万吨,同比-2.82%; 7月国内钢材出口667.1万吨,同比17.65%。1-7月累计净出口钢材3351.4万吨,同比11.55%。

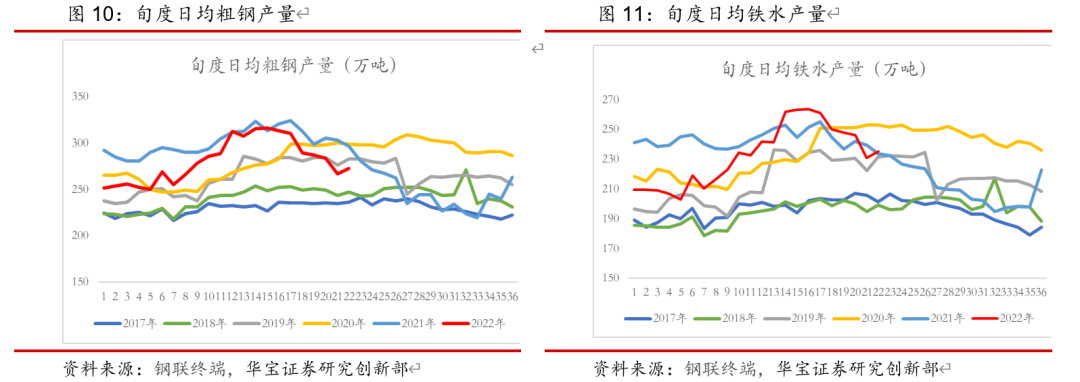

7月日均粗钢产量延续下降态势,但进入8月以后随着吨钢毛利的好转,钢企减产力度有放松的趋势,旬度日均粗钢和铁水产量环比7月下旬有2.1%和1.9%的产量增幅。8月以来国内持续高温天气,个别地区用电紧张,开始新的一轮停产限电周期。后续如水电同比转负,将加剧电力供需紧张态势。不排除包括钢铁在内的部分高耗能行业将面临限产。

8月15日,统计局发布7月经济数据,整体来看经济有全面放缓态势。与钢铁相关的下游行业来看,基建、汽车呈现企稳态势,房地产再次转弱。7月原材料价格跌幅大于钢材。尽管看到经济在放缓,但政策也在加码。8月15日央行选择下调MLF利率提升了一定的后续政策空间预期,预计下半年仍有增量政策为市场注入更多活力,助力经济的稳定修复。同时随着高温天气的离去,后续下游建筑开工环比或将有所改善。

整体来看,目前国内稳增长政策在持续加码,预计后续汽车消费有望企稳,基建投资延续高位,房地产投资呈现环比小幅稳步回升。下游需求环比会有改善。出口方面尽管欧美经济面临下行的压力,但东南亚等新兴经济体的工业生产指数景气度仍然较高,后续对国内钢材出口或将继续拉动;预计后续国内钢材出口将延续高位状态。

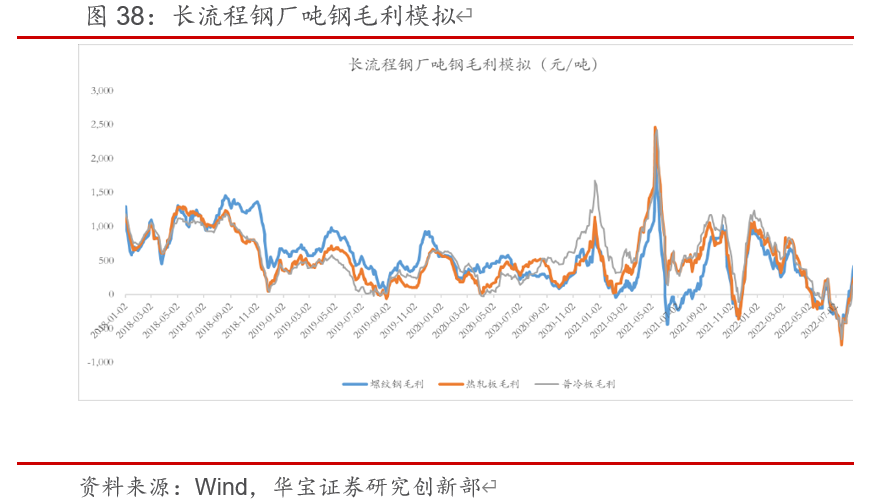

上周国内三大品种消费均有减少,社库和厂库减少。上周铁矿港口库存环比增加182.18万吨,连续7周呈现回升态势。上周三大产品吨钢毛利有较大改善。截止8月12日,上周螺纹钢吨钢毛利306.4元/吨,环比增加265.3元/吨;热轧板吨钢毛利159.4元/吨,环比增加231.3元/吨;冷轧板吨钢毛利101.6元/吨,环比增加255.2元/吨。

投资建议:目前钢铁市场供需两端整体仍然偏弱。尽管宏观经济有一定放缓,但政策也发力,目前基建投资延续高位,汽车产销企稳。叠加后续粗钢压减工作的推进,和钢企主动减产,日均产量维持低位将带来钢材供需格局的改善。未来重点关注受益稳增长尤其是基建领域用钢需求拉动的相关公司。关注部分估值处在历史低位的特钢公司。

风险提示:海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压减产量政策不及预期。

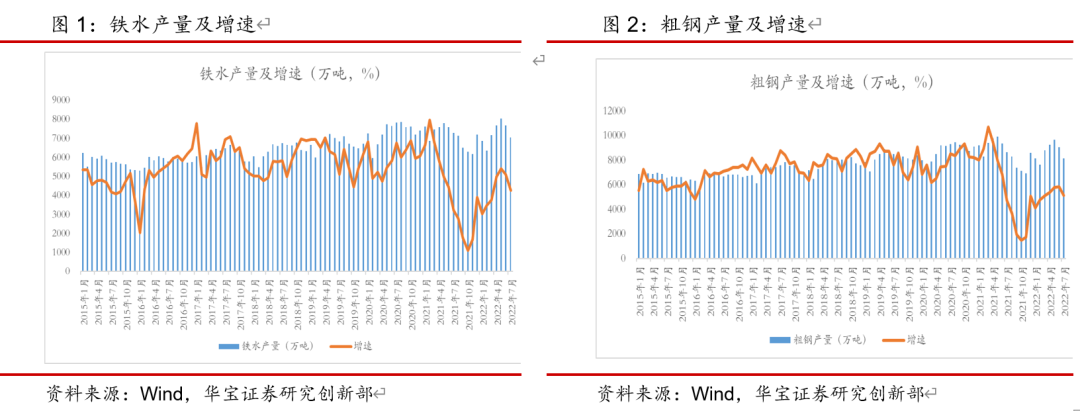

1.7月粗钢供给收缩大于需求,钢材库存持续下行

7月粗钢产量8143万吨,同比-6.4%;1-7月累计粗钢产量60928万吨,同比-6.4%。

7月生铁产量7049万吨,同比-3.6%;1-7月累计铁水产量51090万吨,同比-4.5%。

6月钢材产量10624万吨,同比-5.2%;1-7月累计钢材产量77650万吨,同比-4.6%。

6月钢材表观消费量10259.37万吨,同比-2.82%;1-7月累计钢材消费量73975.66万吨,同比-3.38%。

7月国内钢材出口667.1万吨,同比17.65%;进口78.9万吨,同比-24.86%;净出口588.2万吨,同比27.32%;1-7月累计净出口钢材3351.4万吨,同比11.55%。

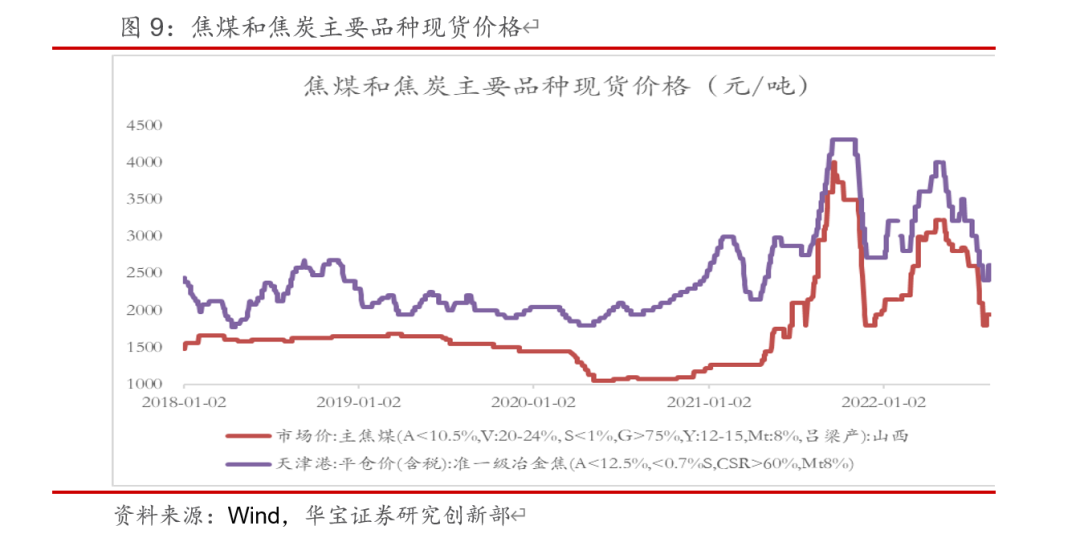

截止8月12日,国内五大品种钢材钢厂+社会库存合计为2014.43万吨,比去年同期低454万吨。整体来看,钢企持续推进去库存,目前供需矛盾有所缓解。

7月钢材综合平均价格指数115.51,环比-14.43,,环比下跌11.1%;铁矿石平均普氏价格107.22美元/吨,环比-22.79美元/吨,环比下跌17.5%;焦炭平均价格2837.27元/吨,环比-444.16元/吨,环比下跌13.5%。

2. 8月钢企减产力度有所放缓,但个别地区面临限电停产

7月旬度日均粗钢产量分别是287.18万吨/日、283.71万吨/日、267.03万吨/日。8月上旬日均粗钢产量272.58万吨。7月旬度日均铁水产量分别是247.82万吨/日、246.38万吨/日、231.13万吨/日。8月上旬日均铁水产量235.48万吨。整体来看,7月钢企减产力度加大,粗钢和铁水产量延续6月以来的下降趋势。但进入8月以后随着吨钢毛利的好转,钢企减产力度有放松的趋势,旬度日均粗钢和铁水产量环比7月下旬有2.1%和1.9%的产量增幅。

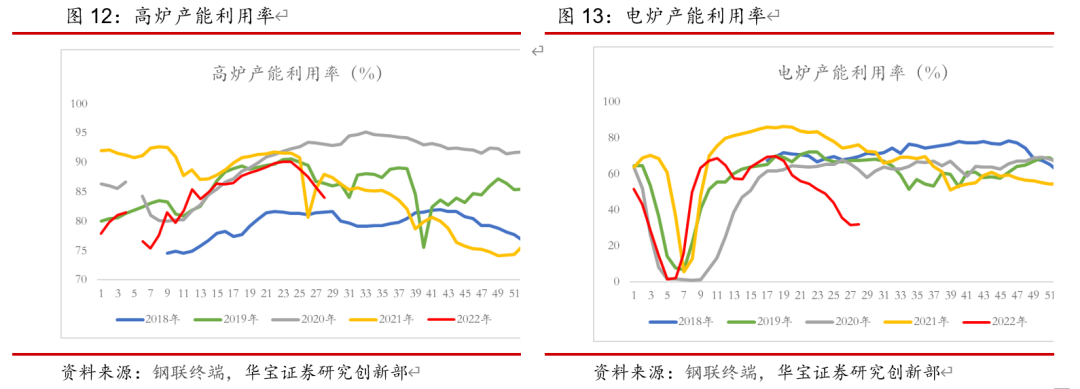

截止8月12日,国内高炉产能81.22%,环比增加1.62个pct,连续两周环比小幅回升。国内独立电炉钢厂产能利用率44.81%,环比增加1.9个pct,连续五周小幅回升。

1-7月累计粗钢产量60928万吨,按照4月中旬四部委对2022年全国粗钢产量压减工作的部署,要确保实现 2022 年全国粗钢产量同比下降,8-12月日均粗钢产量276.8万吨/日。整体来看,目前的日均产量小幅低于目标水平。

8月以来国内持续高温天气,个别地区用电紧张,开始新的一轮停产限电周期:

根据mysteel 8月8日的调研,浙江省内的钢厂近日陆续收到用电安排的通知;电炉企业8月8日生产时间由接到通知前平均14-15小时,调整为平均生产7-9小时,预计影响建材产量0.57万吨/天,8月9日将根据通知动态调整生产。

根据mysteel 8月8日的调研,安徽省内多个城市发布《致全市电力用户节约用电倡议书》。建议工业企业科学用电,工业企业要科学合理安排生产班次,通过计划检修、企业轮休、调班运营等方式错避峰让电,主动支持缓解用电高峰时段供电压力;9日晚开始,省内电炉生产企业陆续停产,预计影响建材产量1.8万吨/天。

8月14日四川经信厅发布公告:对四川电网有序用电方案中所有工业电力用户(含白名单重点保障企业)实施生产全停(保安负荷除外),放高温假,让电于民,时间从2022年8月15日00:00至20日 24:00。据富宝废钢8月15日调研,四川电炉钢厂全部接到通知,11家电炉钢铁企业已经开始全部停产,响应让电于民的政策要求。11家电炉钢厂停产,仅有1家电炉避峰生产。

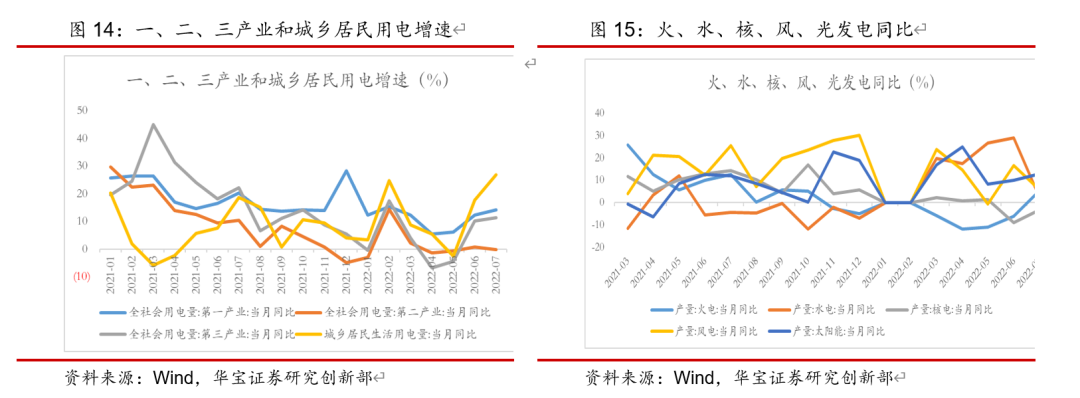

7月国内用电量同比增长6.3%,从结构来看,与高温相关的的第三产业、城乡居民用电大幅增长,第二产业仍然处在低位;后续随着天气逐步转凉,三产和居民用电或将有下降,但对用电需求影响较大的是制造业的回升。

7月发电量同比增长4.5%。受来水的因素影响,7月发电结构上,水电大幅走弱,导致火电供给压力加大。

后续如水电同比转负。将加剧电力供需紧张态势。不排除包括钢铁在内的部分高耗能行业将面临限产。

3. 7月钢铁下游基建、汽车企稳,上游原料价格跌幅大于钢材

7月钢铁下游行业来看,基建、汽车呈现企稳态势,房地产再次转弱。7月原材料价格跌幅大于钢材。

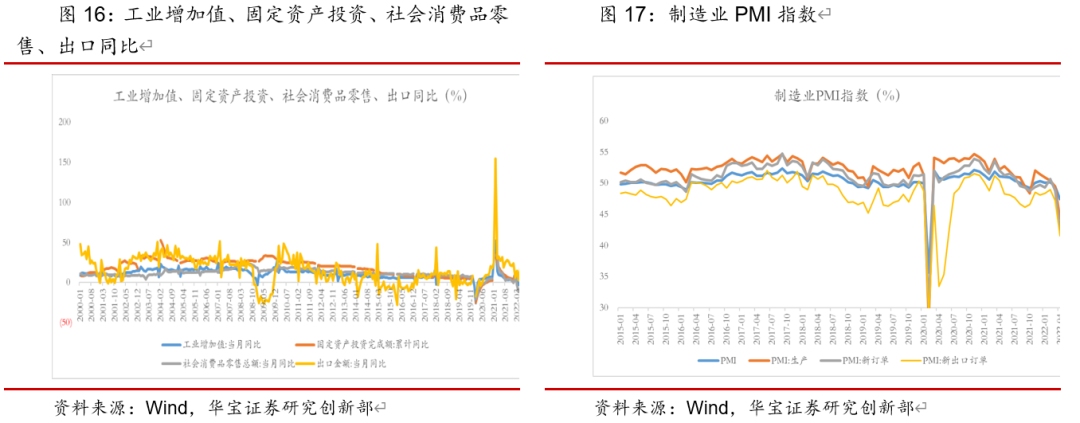

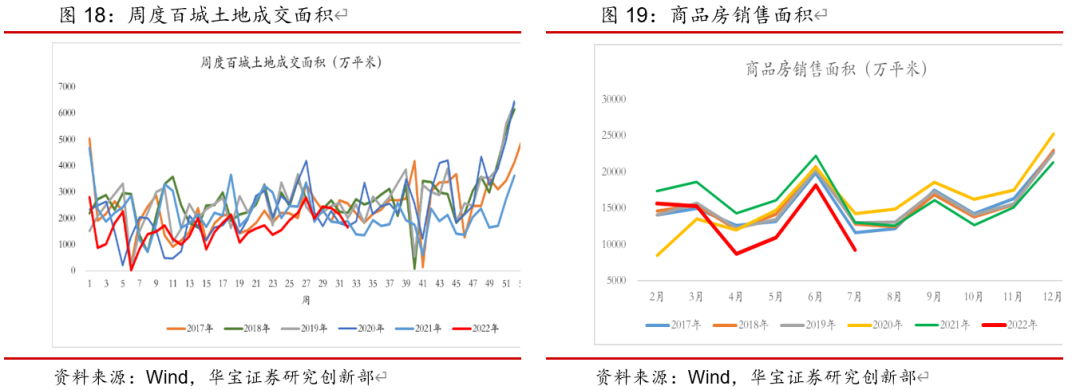

8月15日,统计局发布7月经济数据,整体来看经济有全面放缓态势。其中7月社会消费品零售总额同比增长2.7%,前值3.1%。固定资产投资累计同比增长5.7%,前值 6.1%。其中全国房地产开发投资累计同比下滑6.4%,前值-5.4%;制造业投资累计同比增长9.9%,前值10.4%;广义基建投资同比增长11.5%,前值12%;狭义基建投资同比增长7.4%,前值7.1%。7月制造业PMI为49,前值50.2,景气度有所回调。分项指数来看,生产49.8,前值52.8;新订单48.5,前值50.4;新出口订单47.4,前值49.5。整体从实际运行和景气度数据来看,经济增长指标都有回调,有全面放缓态势。

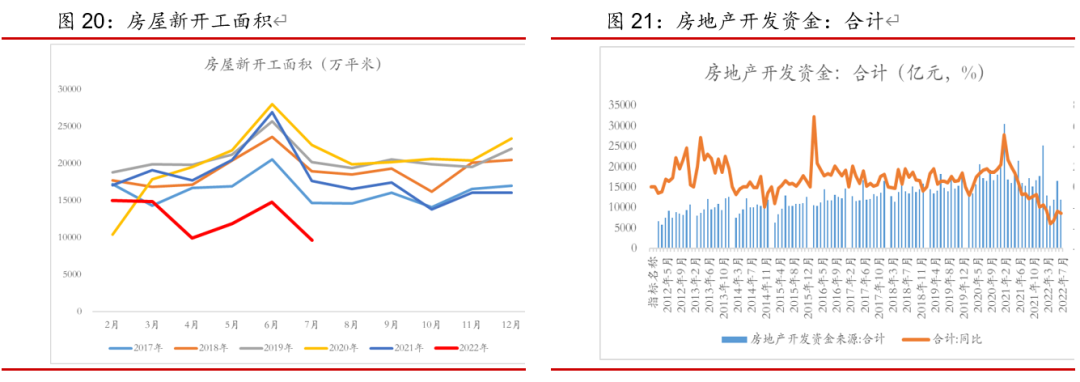

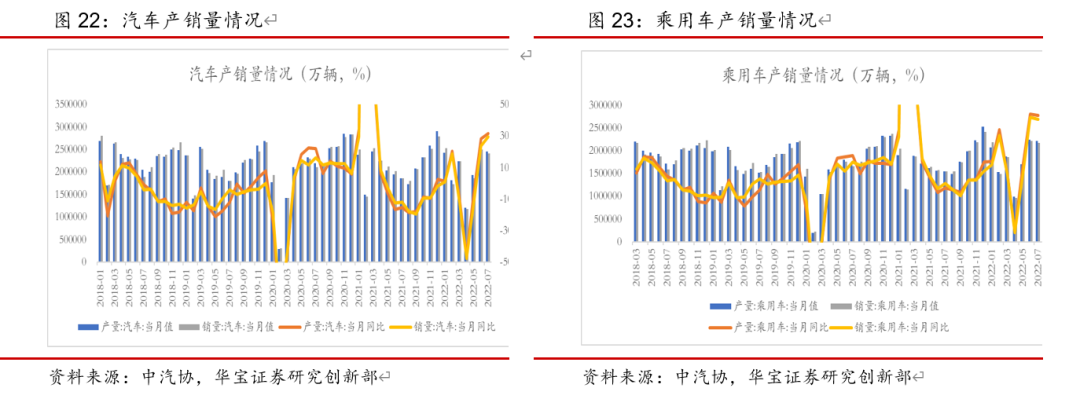

7月房地产再次转弱。7月国内商品房销售面积9254.96万平米,同比-28.88%,环比减少49.1%;新开工面积9643.53万平米,同比-45.39%,环比减少34.8%。7月房地产开发到位资金11922.9亿元,同比-25.82%;房地产投资11147.79亿元,同比-12.33%。在经历6月销售数据大幅改善以后,7月房地产再次回弱,整体反映目前居民购房信心不足,这点从居民中长期贷款也得到印证。

7月汽车产销有一定放缓,但整体有企稳态势。7月汽车产量245.5万辆,同比31.5%,环比-1.7%;汽车销量242万辆,同比29.7%,环比-3.3%。6月乘用车产量221万辆,同比42.6%,环比-1.2%;乘用车销量217.4万辆,同比40%,环比-2%。从环比来看,7月汽车产销增速有一定放缓,这也在预期之中,前期受疫情积压的需求,在6月集中释放,也导致产销大幅增长,因此7月环比小幅回弱,整体在预期之中。但整体来看,在稳增长、促销费政策的推动下,部分地区发放购车补贴、发放消费券,有效提振居民购车愿望。同时随着新能源车渗透率增加,后续汽车消费有望企稳。

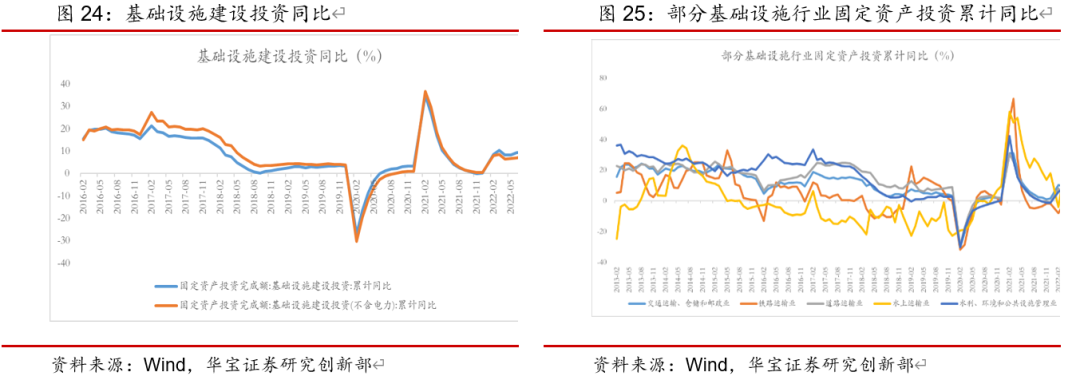

水利相关投资维持高位,且进一步加码。1-7月广义基建投资同比9.58%,前值9.25%;狭义基建投资同比7.4%,前值7.1%。1-7月交通运输仓储业投资同比4.2%,前值4.6%。铁路运输投资同比-5%,前值-4.4%;道路运输投资同比-0.2%,前值-0.2%;水利、环境和公共设施管理投资同比11.8%,前值10.7%。单月测算7月广义基建投资同比增长11.5%,前值12%;狭义基建投资同比增长7.4%,前值7.1%。整体看,在政策要求8月专项债资金基本用完的导向下,目前资金也在加速下发。同时国常会在6月初和7月初分别提出可用于基建的8000亿元信贷资金和3000亿元资本金两项工具,这也为后续基建提供资金支持。整体来看基建投资延续高位。

7月制造业投资小幅回落。制造业投资走弱主要受到以下因素影响:1)近期海外衰退预期的走强,外需可能走弱;2)上游商品价格高企,压降制造业企业利润,叠加下游需求走弱,减弱企业扩产意愿;3)当前库存较高,多数企业开始去库存;4)疫情反复,疫情防控趋严,对于市场信心造成一定冲击,需求走弱;5)7月高温天气影响投资决策落地。目前企业对未来的预期偏弱,扩产意愿持续下行,带动1-7月制造业投资同比增速走弱,为9.9%,较1-6月减少0.5个百分点。

整体来看未来经济的预期偏弱,带动需求和供给端均出现下行。疫后的需求释放已经结束,7月的下行基本是符合预期的。当前经济主要受到地产的拖累,居民购房需求以及企业扩张需求均偏弱。再加上当前疫情防控政策整体偏严,以及7月以来的高温天气,对于居民出行、线下消费以及企业生产都存在一定限制。

尽管看到经济在放缓,但政策也在加码。8月15日央行选择下调MLF利率提升了一定的后续政策空间预期,预计下半年仍有增量政策为市场注入更多活力,助力经济的稳定修复。同时后续随着高温天气的离去,下游建筑开工环比或将有所改善。

4. 钢材三大品种延续去库,港口铁矿库存连续七周回升

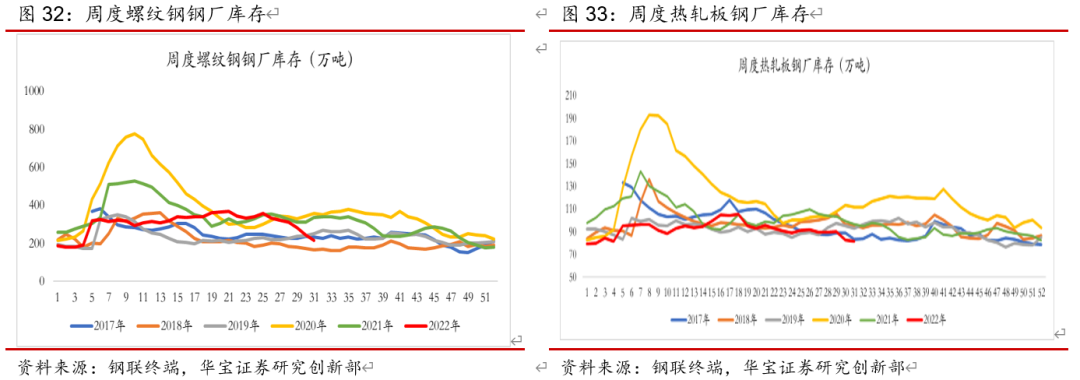

螺纹消费减少,供给增加,社库和厂库减少。上周螺纹钢表观消费322.69万吨,环比减少4.11万吨。螺纹钢产量245.59万吨,环比增加13.22万吨。社会库存868.43万吨,环比减少49.45万吨;钢厂库存216.32万吨,环比减少27.65万吨。整体来看,螺纹钢消费仍然偏弱,但目前钢厂减产力度仍然较大,尽管单周产量环比有所增加,考虑目前电力紧张,以及吨钢毛利并未大幅改善,预计后续贸易商和钢厂延续主动去库。

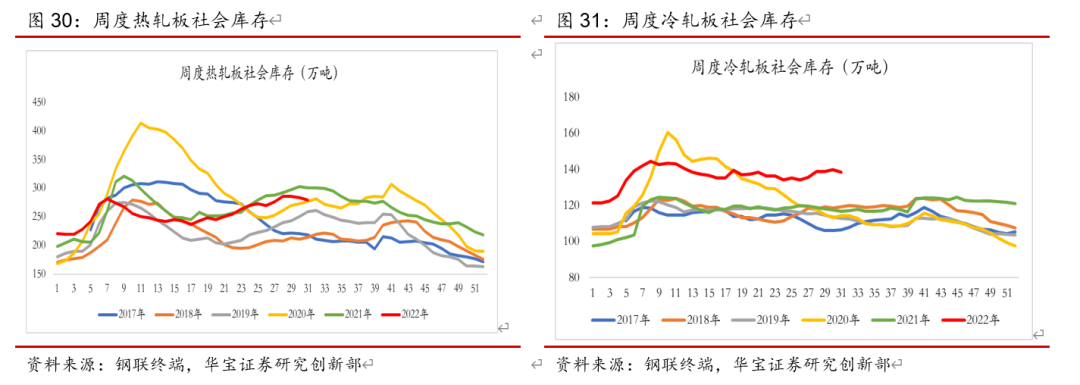

热板供给和消费减少,社库和厂库减少。上周热轧板表观消费304.71万吨,环比减少9.58万吨;热轧板产量299.96万吨,环比减少4.11万吨。社会库存279.35万吨,环比减少3.4万吨;钢厂库存81.45万吨,环比减少1.35万吨。目前热轧板社库仍然处在相对高位,需求偏弱格局下,供需压力仍然较大。

冷轧消费和供给减少,社库和厂库减少。上周冷轧板表观消费量83.34万吨,环比减少0.93万吨;冷轧板产量80.98万吨,环比减少3万吨。社会库存138.5万吨,环比减少1.29万吨;钢厂库存38.72万吨,环比减少1.39万吨。目前冷轧社会库存处在历史同期高位,厂库相对稳定,整体供需压力较大。

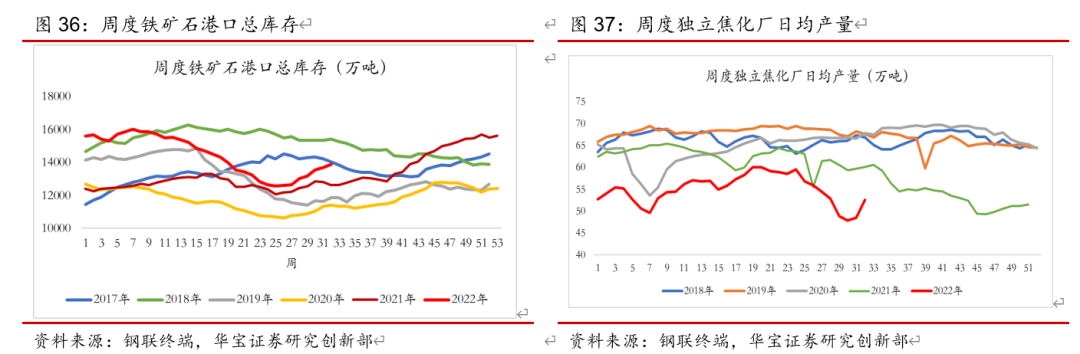

铁矿港口库存连续七周回升,环比增加182.18万吨。上周中国北方铁矿石到港量1517万吨,环比增加362.4万吨;澳巴铁矿石发货量2299.3万吨,环比减少67.2万吨;上周铁矿日均疏港量272.85万吨,环比增加4.81万吨;上周进口铁矿石港口库存13886.16万吨,环比增加182.18万吨。随着到港量的增加,疏港量减少,港口库存连续七周呈现增长态势。

焦炭供给减少,库存环比增加。上周独立焦化厂日均产量52.55万吨,环比增加4.1万吨;钢厂焦炭库存358.92万吨,环比减少12.24万吨。

上周三大产品吨钢毛利亏损加大。截止8月12日,上周螺纹钢吨钢毛利306.4元/吨,环比增加265.3元/吨;热轧板吨钢毛利159.4元/吨,环比增加231.3元/吨;冷轧板吨钢毛利101.6元/吨,环比增加255.2元/吨。

5. 投资建议

目前钢铁市场供需两端整体仍然偏弱。尽管宏观经济有一定放缓,但政策也发力,目前基建投资延续高位,汽车产销企稳。叠加后续粗钢压减工作的推进,和钢企主动减产,日均产量维持低位带来钢材供需格局的改善。未来重点关注受益稳增长尤其是基建领域用钢需求拉动的相关公司。关注部分估值处在历史低位的特钢公司。

6. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。

感谢郭怡雯对本报告的支持。