“老有所依,老有所养”,是每个人对养老生活的向往和追求,但是在人口老龄化加深的趋势下,想要实现高质量的退休生活,仅仅依靠基本养老金并不现实,早做规划和布局,才能让退休后的时光更为顺遂。那么,普通老百姓应该做哪些准备呢?在未来的养老投资路上会遇到哪些困难,我们又该如何避开这些“雷区”呢?

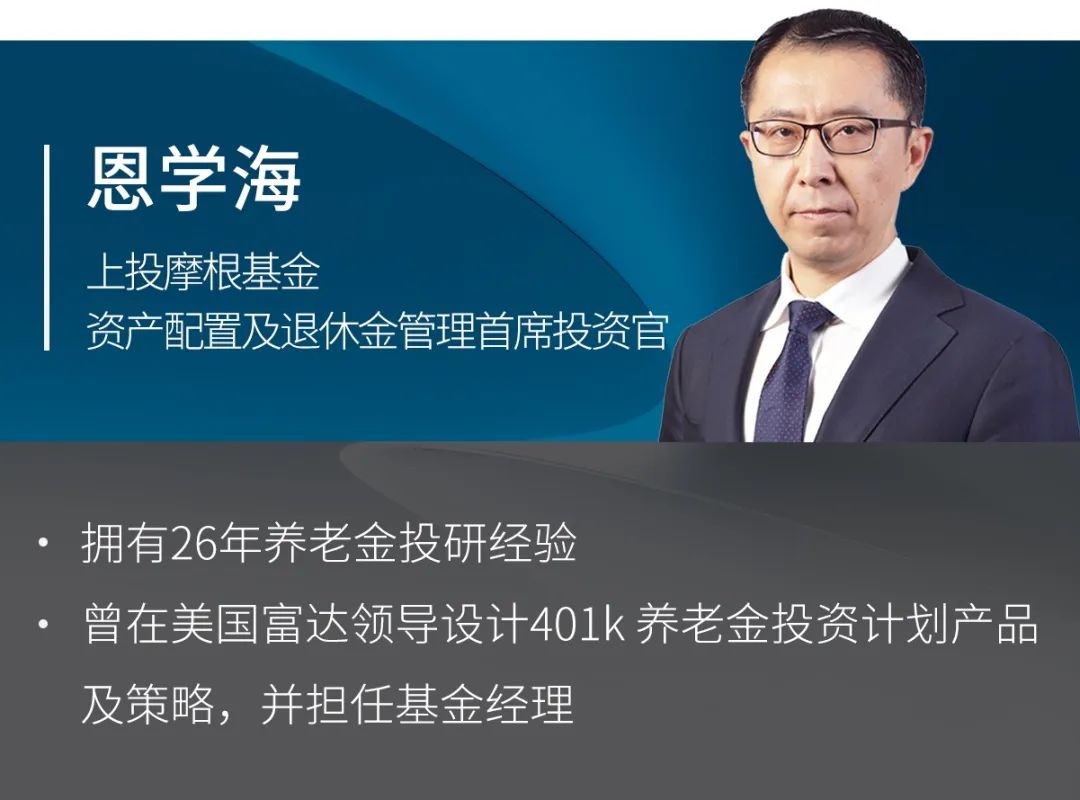

上投摩根资产配置及退休金管理首席投资官恩学海,8月3日受邀参加由上海市基金同业公会与第一财经携手推出《基金时间》栏目,聚焦于百姓关注的养老钱,并从全球视角出发,为投资者分享了如何看养老投资和养老投资有哪些难点等问题。

恩学海曾任职于美国富达投资集团,领导设计富达401K养老金投资计划产品及策略,管理全球多元资产、美国股票型FOF等基金,其过往管理规模超1500亿元*。

数据来源:*富达基金,截至2017.12.31。恩学海自1994年至2017年就职于美国富达投资集团,于1998年起担任专户投资经理,2003年起转任公募基金经理。自2018年10月加入上投摩根基金。

老龄化社会

养老投资与每个人息息相关

从海外很多发达国家的经验来看,养老金体系已有100多年的历史,有着相对比较成熟养老的体系和框架。虽然可能因为经济、文化和历史等因素,存在一定的差异,但是从演变的过程来看,大多数国家的养老金体系是非常类似的。

按来源划分,养老金的资金一般来源于国家、雇主和个人,这也被称为三大支柱。其中,国家基本养老金由政府组织,采取现收现付制度,也就是目前工作的人缴纳税收,然后分配给退休的人作为养老金。在第二支柱方面,主要是雇主所提供的企业年金。第三个层面是由个人主导、自愿参与的市场化的养老计划。

从结构上来看,虽然我国的养老金体系与海外非常类似,也由三大支柱构成,但存在结构分布不均衡的现状。过分依赖于第一支柱,第二、三支柱的占比仅有3.5%左右,其中第三支柱占比几乎为零,还处于刚刚起步的发展阶段。

数据来源:万得,招商证券,截至2020.12.31。

同时,最近几年我国人口老龄化的趋势在不断加深。第七次全国人口普查数据结果,到2020年末全国共有14.12亿人,其中60岁以上的老年人占比达18.7%,65岁以上老龄化人口占总人口比例的13.50%。这对我国以基本养老保险为主体的养老体系,造成了巨大的压力。

恩学海认为,个人养老金制度的落地将成为养老第三支柱的重要组成部分。在当下人口动态的变化过程当中,个人养老金与每个人都息息相关,只有提前做好规划和准备,我们才能过上想要的高质量退休生活。“因为未来存在较多不确定性,很多风险落在了个人身上,所以现在就要开始规划,未来才能多一份养老储备。”

那么退休之后需要一个什么样的收入水平,能够保证基本生活水平不变?恩学海认为可以参考养老金替代率,这个指标是指退休时的养老金与退休前工资收入水平之间的比率,比如70%的替代率,也就是现在工资收入为100块钱,要想保持生活水平不变,退休后就需要70块钱的收入。结合国际经验,养老金替代率警戒线在40%-50%区间,而我国的替代率水平约为43%,这就意味着剩下的20、30块钱的收入来源应该来自于自己个人养老金的投资,也是为什么我们说养老要提前开始规划。

数据来源:国家统计局,截至2017年底。

个人养老金投资,公募基金发展潜力巨大

根据海外的经验来看,在个人养老金投资方面,海外市场有着相对丰富的产品可供投资者选择,比如说养老保险、养老储蓄和银行理财等产品,不过最常见的是公募基金,有些国家个人养老金投资公募基金的占比甚至在一半以上,而且还处于不断上升的大趋势中。

从发展方向上来看,虽然国内与国外有着较多类似的地方,养老产品在不断丰富中,但是恩学海认为,从当前的发展阶段来看,国内的养老公募基金既面临着较大的机遇,同时也存在着不少的挑战,需要监管部门、公募基金同业和个人投资者共同努力。

我国的养老目标基金起步于2018年,截止到2021年年末,养老目标日期基金和养老目标风险基金的规模分别达到969.5亿元和171.6亿元,总规模超过了1000多亿,但是与公募基金超过20万亿的规模相比,实际上所占的份额仍然非常小。

数据来源:招商证券,截至2021.12.31。

虽然养老目标基金在国内还算是“新生事物”,但恩学海认为,对标海外,如果未来公募基金在个人养老投资产品所占的份额也达到一半以上,那么国内的养老目标基金就有着巨大的发展机遇。“在其他市场,养老投资产品的规模实际上比很多国家的GDP还要大。也就是说,随着我国养老体系的逐渐成熟,公募基金未来发展的空间非常大。” 恩学海补充道。

长期

个人养老金投资成功的关键

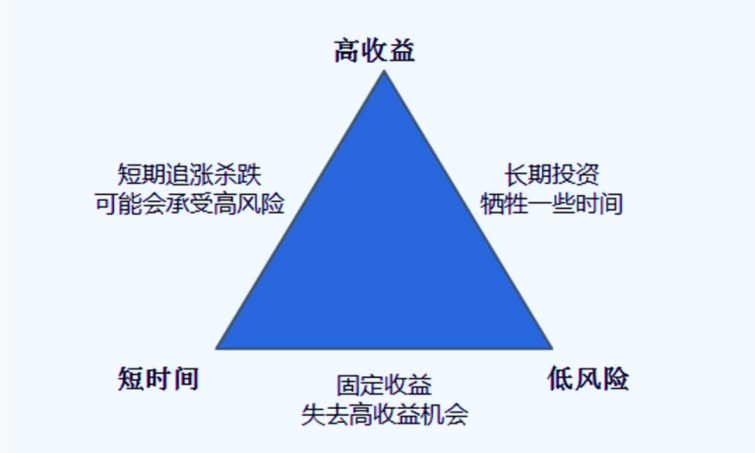

相对于其他投资而言,养老是一个特定的场景,它是我们每个人一生中最大的财务诉求之一。从投资的角度来看,大类资产配置和基金的选择这两方面,是影响投资结果的核心因素,这非常考验投资人的眼光和投资能力。

但在当下的市场发展阶段,大多数的投资者其实是不具备做出合适战略资产配置或者战术资产配置的能力,要么过于保守,要么过于激进,这也是我们最大的痛点之一。“年轻投资者的风险偏好本来应该是比较高的,权益资产应该配置较高的比例,但有他可能没有做出正确的选择;而对于一个已经退休的投资者来说,他的风险偏好应该是偏低的,应该以低风险的债券为主,但事实上他可能配置了更多的权益资产。”

在投资范围上,由于养老产品同时涉及股票、债券、另类资产等类别,除了需要基金经理具备大类资产配置的专业能力以外,还需要稳定创造收益的能力,恩学海认为这并非一般的人能胜任,需要有非常专业的投资分析框架来支撑。这对普通投资者来说专业性要求是非常高的。

养老投资是一项长期投资,投资者要有一个正确的认识。为此,恩学海从多年的海外市场经验出发,给出了自己的投资建议,他认为长期投资是做好个人养老投资的关键,但是这又有着多层的语境,需要有充分的认知。

首先,从投资行为来讲,关注的是资产的长期收益和风险属性,这是长期投资狭义的方面。其次,在养老场景下,还有第二层含义,如果说有任何投资可以做长期投资的话,养老投资是最合适的场景之一。第三,养老投资不是一笔,而是长期定投的概念,需要我们从20岁、30岁、40岁开始,一直持续坚持下去。

在节目的最后,对于如何做好长期养老投资,恩学海给出了自己的建议,他认为在投资过程中,不能过度关注短期的绝对收益,也不能过度关注短期排名,同时、还需要做好忍受短期波动的准备。