过去两年股票市场的跌宕起伏,充分证明了权益投资惊人的波动性:当牛市的普涨行情来临时,一年翻倍的基金如过江之鲫,但当市场情绪归于平静之后,很多基金在某些年份的收益率可能不及银行理财,甚至出现长时间的账面浮亏。

如何穿越难以预测的市场周期呢?“长期投资”可能是我们老生常谈的一个建议。

要做好投资,很多时候需要投资者有一定承受波动的能力,不在低点恐慌抛售,以更长的时间维度评估投资结果。但市场的剧烈波动和回撤可能会让许多人在恐慌中以亏损而离场,或是在刚刚回本时即卖出,在市场的波动和恐吓中难以坚持长期持有。追涨杀跌、频繁交易等行为也成为近年来“基金赚钱基民不赚钱”的主要原因之一。

对于大部分基金投资者来说,长期投资的概念并不陌生。如果说投资要做时间的朋友,这个时间究竟需要多久呢?随着各家基金公司投教工作的展开,或许已经有一部分投资者可以接受3年这个答案。但是心中又总有疑惑,将股票型基金的投资期限放长到3年,就足够了吗?

1

要有多“长期”才能不亏钱?

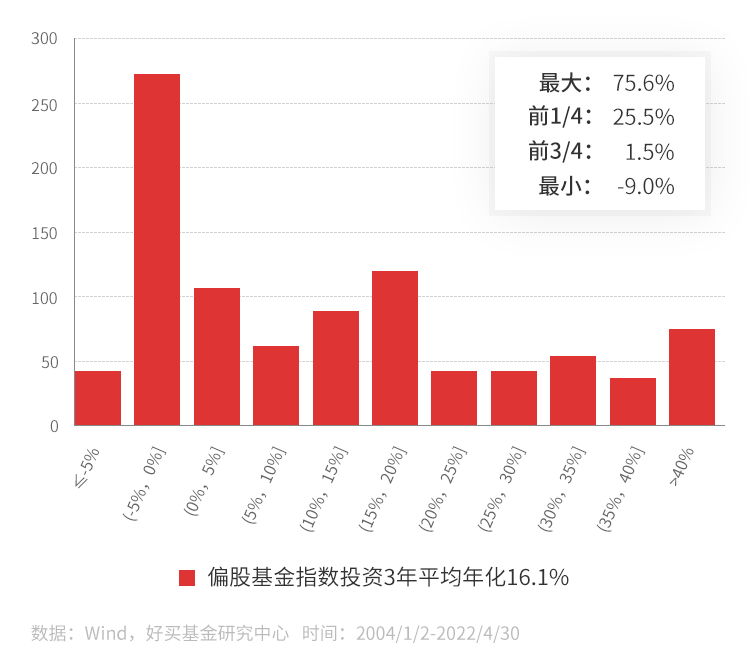

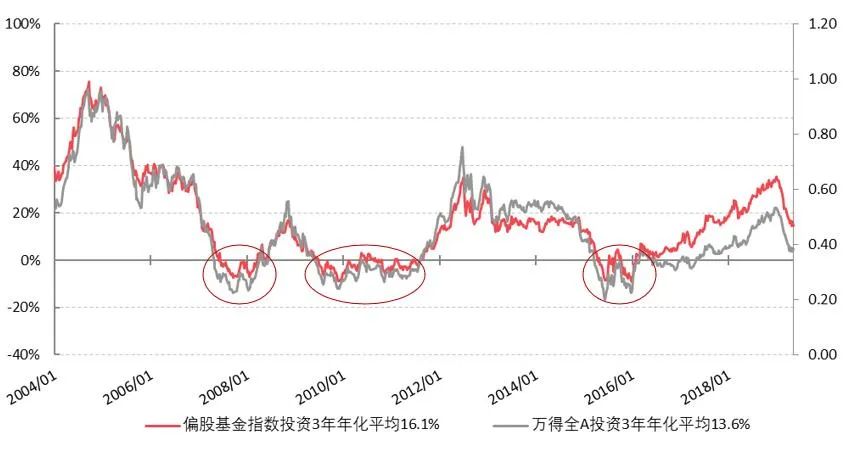

首先我们从避免亏损的标准开始,来审视基金投资的持有久期。上图选取了偏股型基金指数作为基金平均水平的代表,计算偏股型基金指数每个时点投入资金后3年期的年化收益。

▼偏股基金投资3年年化收益分布

从2004年至2022年的数据可以看出,投资期限3年期的情况下,最大可以获得75%的年化收益,平均年化收益为16.1%,中位数是13.6%,已经是相当可观的收益率了。

然而,尽管平均年化收益达到16.1%,仍有近20%的比例落在负收益率的区间,也就是说即使投资期限拉长到3年,整体仍有近20%的概率是会亏损的。

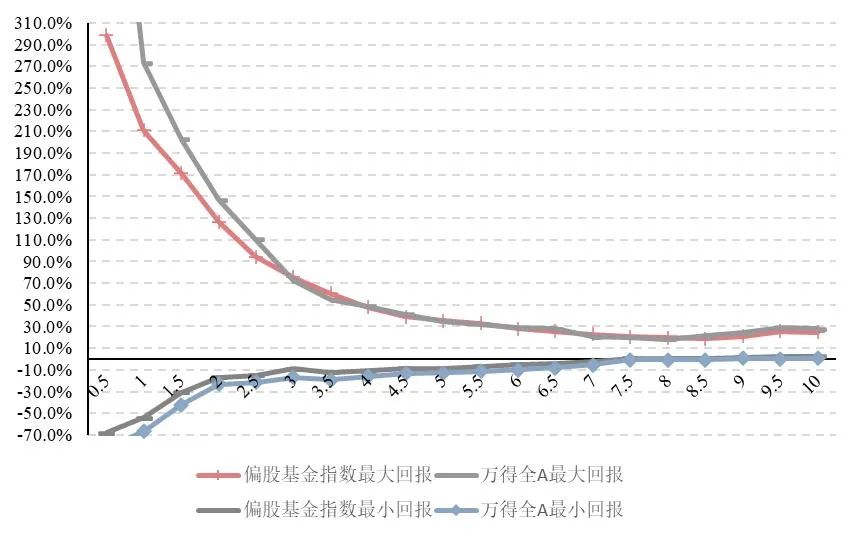

▼偏股基金投资时长与回报分布

数据来源:Wind,好买基金研究中心

数据来源:Wind,好买基金研究中心数据区间:2004/1/2-2022/4/30

我们再尝试将投资期限拉到10年,只关注各个期限的最小年化收益。从上图的历史数据可以看出,投资期限投资期限要拉长到7年才能避免亏损。由于我们选择的是偏股型基金指数作为基金代表,隐含了选中的基金基本可以获得偏股型基金的平均收益水平,而后者存在个基层面的幸存者偏差,即使是长达7年期限的投资,仍无法完全解决“不亏钱”的问题。

由此可见,仅仅靠买入基金之后长期持有,并不能从根本上解决基金亏损问题。股票市场波动剧烈,投资机会瞬息万变,简单的长期投资似乎已经不是权益投资的最优解。

2

“长期投资”的意义在哪里?

既然基金拿得时间够久也无法完全避免亏损,那么长期投资就没有意义了吗?当然不是。我们还是要来重温一下,把投资期限拉长会发生什么。

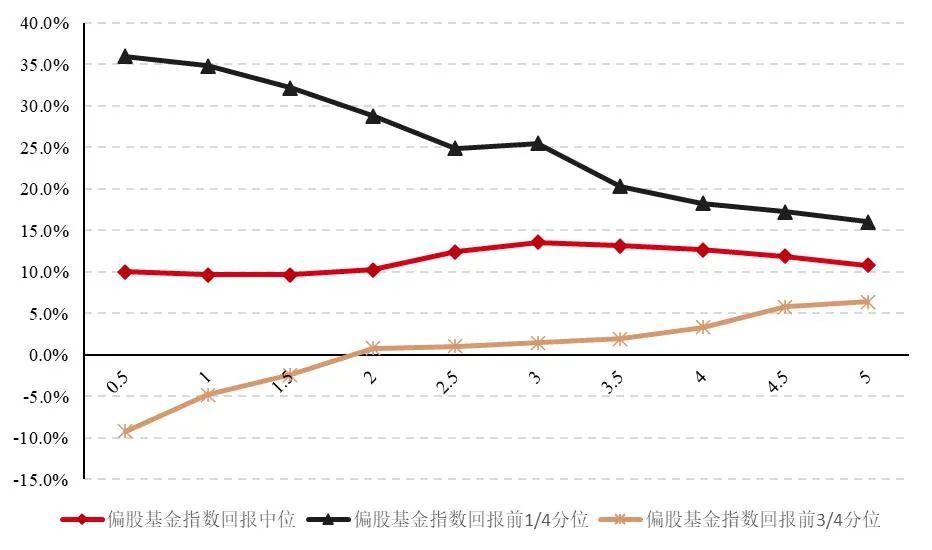

▼偏股基金投资时长与回报分布

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2022/4/30

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2022/4/30首先,投资期限越长,负收益的可能性越小。可以看到,尽管三年的期限投资也不能解决“不亏钱”的问题,但期限越长,负收益的可能性确实越小。当持有期在2年以上,3/4的偏股型基金能够避免负收益的情况。

由于股票市场短期内充满了不确定性,投资者很容易在市场出现剧烈波动时冲动离场,或是无法克服人性的弱点,进行追涨杀跌的操作,最后导致投资多年却收益寥寥。投资操作的不理性会加大短期获利的难度,而长期投资则是规避短期非理性投资行为的有效手段之一。股票价格短期很容易受到市场情绪波动,但长期会在波动中趋于理性,回归均值。

其次,投资期限越长,投资业绩差异越小,择时的影响越小。可以看到,投资期限较短的情况下,基金的业绩分化极大,比如半年的投资期限下,前1/4和后1/4回报的年化差距超过40%。而当投资期限达到三年以上,基金的业绩差异也呈现收敛的情况。当持有周期达到五年,前1/4和后1/4回报的年化差距则收窄到10%左右。

还是要强调,长期投资虽然无法保证不亏钱,但仍有很大的意义——持有的时间越长,投资获胜的概率普遍会越高,择时的影响也会越小。

3

如何避免长期持有还亏钱?

观察PE分位和股票风险溢价

那么,在三年这一可接受的持有期的情况下,哪些因素导致了投资的负收益?如何提高胜率,才能将亏钱概率降低到20%以下呢?

一、 PE分位:买得太“贵”,三年也救不了

首先我们来看看,这20%的亏钱概率集中在哪些时间区间?

▼偏股基金与万得全A指数投资年化收益

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2019/4/30

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2019/4/30从上图可以看到,偏股型基金持有三年收益为负的概率主要集中在以下三个时间段,1)2007年6月到2008年3月;2)2009年7月到2011年8月;3)2015年4月到2016年1月。

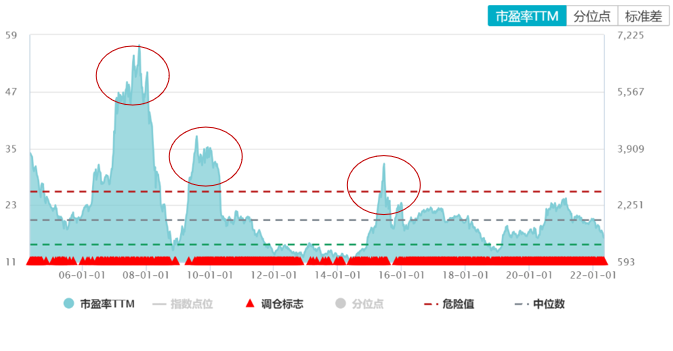

▼万得全A历史PE/PB

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2022/4/30

数据来源:Wind,好买基金研究中心数据范围:2004/1/2-2022/4/30对应万得全A估值分位,这三个时间段事后来看都明显对应了估值高于标准差(+1)的三个时间段:2006年4月到2008年6月、2009年4月到2010年4月、2015年4月到2015年7月。回想历年市场走势,2007年和2015年市场都曾涌现过轰轰烈烈的牛市行情,上证综指一度突破5000点。也就是说,如果在牛市的顶点买入基金,或是买入的时间处于市场估值分位偏贵的时间点,即使持有三年或更长的时间也可能无法赚钱。

二、 股票风险溢价:反映买入时点的贵贱

除了买入基金时传统的PE分位不能太高之外,也可以探讨一下股票风险溢价是否可以更好地避免负收益区。

▼偏股基金持有3年年化与股票风险溢价对比

注:风险溢价=万得全A市盈率倒数-十年期国债到期收益率

数据来源:Wind,好买基金研究中心

数据范围:2007/12/28-2022/4/30

从上图可以看出,偏股基金持有3年的年化收益和股票风险溢价ERP有着较强的正相关性。以风险溢价历史最小分位20%分位的1.13%为低位,观察风险溢价较低的区间和持有三年负收益的关系:

1、 2008年8月前处于风险溢价较低的区间,对应持有三年收益为负或小于1%;

2、 2009年4月进入风险溢价低区间,较持有三年负收益区间提前3个月;

3、 2015年4月再次进入风险溢价低区间,持有三年收益也转为负区间。

无论从低风险补偿区间和负收益区间的契合度,还是从统计相关性上,股票风险溢价的指标相比于PE分位数都更好地反映了买入时点的贵贱。可以看到,在股票风险溢价较高的时间段买入基金,能够更大地提高投资的胜率。

不仅有估值分位和股票风险溢价这两个指标,还有其他指标可以同为印证,甚至可以通过身处市场感受情绪的亢奋与低迷来判断市场的位置。虽然长期投资的理念告诉我们,买基金不应太过注重择时,择时的难度往往超出普通投资者的能力圈。但在实际投资中,投资者还是需要对市场的温度有所感知。

比如在历年牛市的顶点,投资者热情高涨的时刻往往对应的估值分位相对也比较高,这时候买入基金很容易站在建仓的高点,导致长期持有也无法收获可观的回报。我们无法准确地预测市场的涨跌,但是可以尝试感受目前所处的市场周期,周期定位能够帮助我们掌控未来的赚钱概率的分布。

正如投资大佬陈光明所说:“市场的四季更替周而复始,背后是亘古不变的人性。如果你在市场待得够久,对四季的更替会有感觉,比如在冬天要穿暖一点,夏天不能穿太多,春天你带把伞。预测对市场所谓的点位是运气,但可以感受什么时候这个市场已经过热了,或者在什么时候有比较确定的投资价值。”

4

选择好基金

从僵化的“持有3年”

进化成“smart3年”

如上所述,尽管三年的持有期不能足够保证赚钱,但是也不用担心。只要略微加上一点修正,比如关注全市场的估值分位和股票风险溢价等指标,就可以减少长期持有仍然亏钱的概率。也就是说,我们将基金投资的基本策略从僵化的“持有3年”进化成“smart3年”——避开太贵的区间,买入持有3年。

所谓的“smart3年”,指的是买基金时需要根据市盈率、股票风险溢价等指标指导我们的买入和卖出时点,避免在市场有过多泡沫时入市,在持有期间遇到泡沫时点则止盈,让持有期3年更smart一点。背后的道理也很简单——“买得不贵,太贵卖掉”。

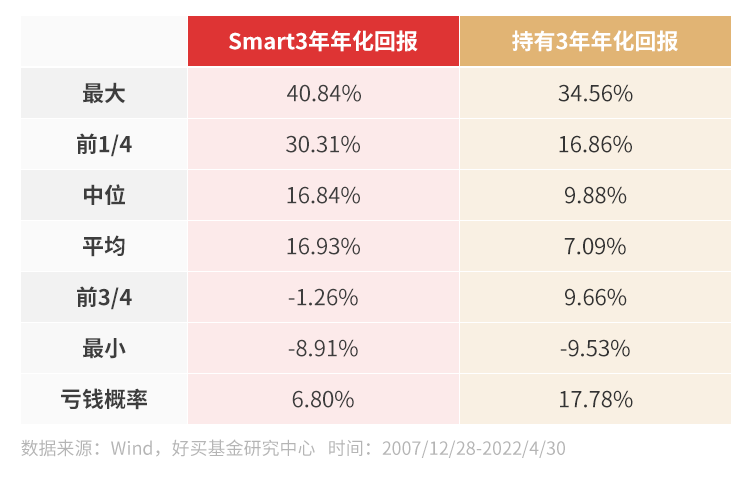

▼smart3年与偏股基金持有3年平均年化对比

数据来源:Wind,好买基金研究中心数据范围:2007/12/28-2022/04/30

数据来源:Wind,好买基金研究中心数据范围:2007/12/28-2022/04/30比如,当我们在股票风险溢价不小于1.1%时进行投资,投入时点往后3年间每周进行观察,如果过去12周中有10周都出现了股票风险溢价小于1.0%的情况,则卖出基金,如果没有发生这样的情况,就坚持原有3年持有期的计划不变。

如上图所示,首先,“smart3年”的投资方法能够成功规避2007年、2009年6月到2010年4月的负收益区间,因为我们会在中途进行止盈的操作;其次,显著拉高2012年6月到2015年4月的持有期回报,尤其是在2015年股市顶点前退出,保存胜利果实;最后,能够将3年持有年化回报的平均值拉高7%,亏钱概率降低一半以上。

▼smart3年与偏股基金持有3年平均年化对比

对于基金投资者来说,3年的投资期限是一个很好的起点,正因为有了这个起点,我们可以忽略掉一些噪音。仅仅是在进入时点和持有期这两个要素上加上“是否存在泡沫”的判断,却已然可以将投资收益提升一个台阶,并且更大概率地避免亏损。当然,这种方法需要严格遵守投资的纪律性。

更重要的前提是,“smart3年”的投资理念一定是建立在选择好基金的基础之上。不是所有的基金都适合长期持有,如果本身没有挑选到优质的基金,再长的持有期也无法扭转亏损的局面。要想筛选出好基金,必须通过严谨的投资流程,专业的定量与定性研究方法,加上严格的基金经理尽职调查流程。当你选择了一个值得信任的基金管理人,即使某个时间段出现亏损,也可淡定地长期持有。

长期持有的意义是不容忽视的,但仅仅靠买入基金之后长期持有,并不能从根本上解决基金亏损问题。避开太贵的区间,将投资策略“持有3年”进化成“smart3年”,能够更大程度上提升投资的胜率,也让投资者获得更好的持有体验。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。高端合格投资者要求:符合中国证监会规定的私募证券投资基金的“合格投资者”条件。即:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元。且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。