博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

成长风格继续占优

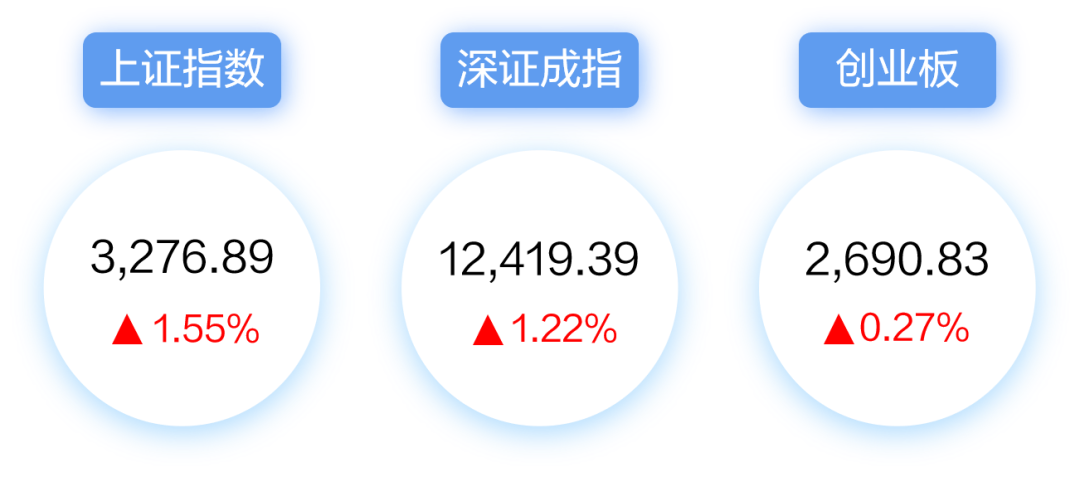

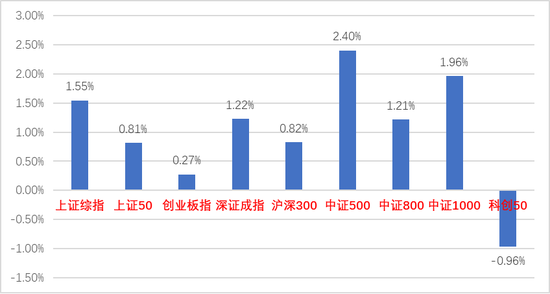

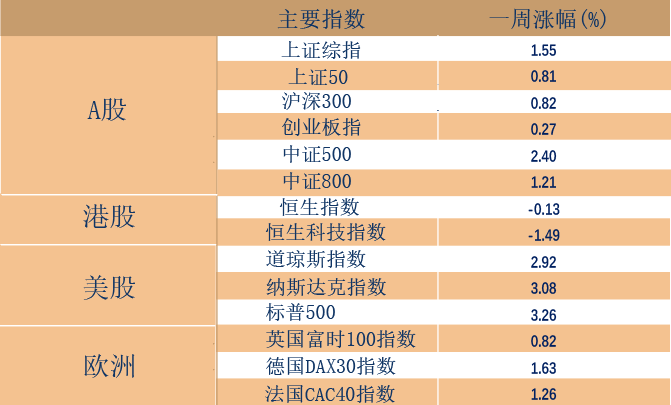

上周市场整体上涨,价值风格回摆,中小板风格继续占优。其中上证指数上涨1.55%,创业板指上涨0.27%,沪深300上涨0.82%,中证500上涨2.4%,科创50下跌0.96%。

行业方面,申万31个子行业中仅2个行业未录得正收益,其中煤炭(8.48%)、石油石化(6.86%)、综合(5.04%)、基础化工(4.59%)等行业上周表现强势,而农林牧渔(-1.92%)、汽车(-0.48%)、计算机(0.10%)、食品饮料(0.30%)则表现靠后。

海外市场方面,上周美国公布7月CPI数据,同比8.5%,环比持平,环比增幅为2021年以来最小,此外,7月份PPI、通胀预期调查等指标显示通胀上行压力边际稍有缓解,市场对联储短期继续“超预期”收紧的担忧减轻,美股持续反弹,不过高通胀的回落趋势后续仍需更多数据验证。欧洲方面,生产端不停受到扰动,滞胀压力不减——近期的高温天气已经干扰到欧洲水运、发电等多个方面,涉及德国、法国、意大利等国。

(数据来源:Wind,截至2022年8月12日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:Wind,截至2022年8月12日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)一周热点回顾

7月金融数据发布,社融大幅下降

8月12日,央行发布 7 月金融数据。7 月新增社融7561亿元,同比少增3191亿元,社融存量增速为10.7%,较6月下降0.1个点。

7月社融信贷同比大幅减少,除了6月份冲量导致的透支效应外,主要是受私人部门融资需求较弱拖累。结构上来看,居民中长期贷款同比少2488亿、企业债券同比少2357亿、企业中长期贷款同比少1478亿。相比之下,票据融资同比多增1365亿,政府债券同比多增2178亿。

M2同比12.0%,市场预期11.6%,前值11.4%,从分项看,7月存款同比多增主要来自居民部门,其次为企业部门。

M2与社融增速之差继续拉大,体现了实体融资需求弱,而资金供给多,财政投放和“预防性储蓄”的存款淤积在银行体系当中,非银都在融出资金,当前货币供应相对宽裕,流动性宽松格局未变。

虽然7 月 PMI 数据回落、高频数据分化导致市场对经济的预期从5-6 月的单边向上变为徘徊观望,但底层的经济逻辑并未受到破坏,出口持续高景气,基建投资偏积极,不必过于悲观。

一周资金追踪

外资大幅加仓汽车、消费

上周A股成交活跃,日均成交额为9881亿元,较前一周有所下降。北向资金上周净流入76.50亿,其中沪股通净流入64.56亿,深股通净流入11.94亿。

具体行业方面,虽然上周汽车、食品饮料等行业表现较弱,但是包括汽车、非银金融、食品饮料等在内的多个行业均获得北上资金净流入,其中汽车板块净流入超过20亿,食品饮料超10亿;净流出的板块包括家用电器、计算机、电力设备、美容护理、建筑材料等,其中家用电器和计算机的净流出超过5亿。

(数据来源:wind,截至2022年8月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:wind,截至2022年8月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)市场估值分位数

(数据来源:wind,截至2022年8月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:wind,截至2022年8月12日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)截至上周五,沪深300指数上市以来估值历史分位数为31.39%;中证500指数估值历史分位数为8.54%,相较上周小幅上涨,不过仍处于性价比较高的配置区域。