1

上周行情回顾

(8.8-8.12)

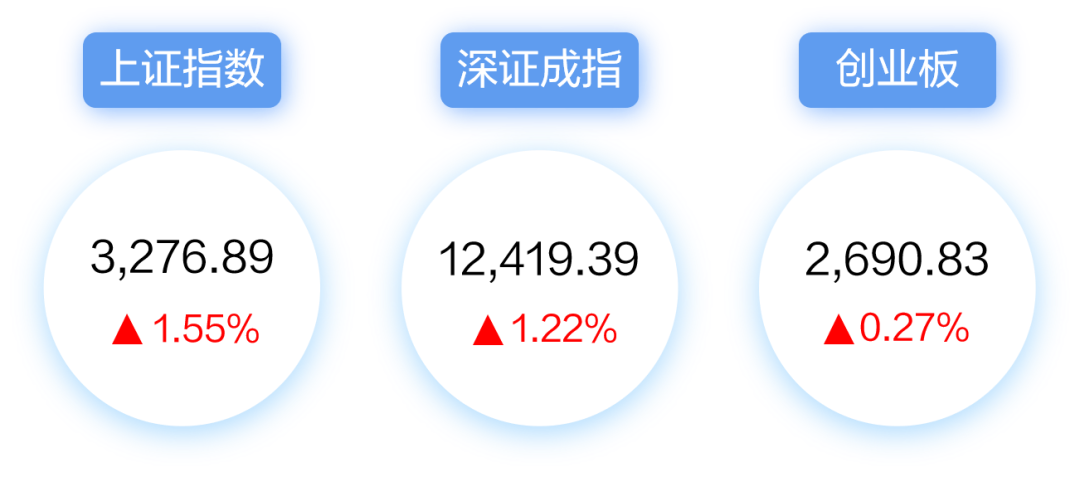

A股市场

2

全球市场资讯

国际

1. 美国通胀回落幅度超预期

7月美国CPI同比下行至8.5%,核心通胀持平于5.9%,均低于海外市场预期。环比由上月的1.3%转为零增长,是2020年下半年以来的最低增速。

2. 全球气候变化拉响警报

近日,欧盟委员会联合研究中心发出警告称,欧洲或将遭遇500年来严重干旱。美国西部同样正在经历大旱。当前,美国西部处于严重干旱级别以上的地区已经达到55%。

3. OPEC下调石油需求增幅预估

受国际地缘冲突、全球高通胀和持续进行的新冠疫情影响,OPEC自今年4月以来第三次下调2022年全球石油需求增长的预估。

国内

1. 二季度货币政策报告出炉

央行公布《2022年第二季度中国货币政策执行报告》,《报告》一是增加了“兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡”的表述;二是用较大篇幅讨论了通胀的问题,首提结构性通胀压力,并在下一阶段明确提及“密切关注国内外通胀形势变化”。

2. 7月社融数据公布

7月新增社融7561亿元,新增人民币贷款6790亿元。社融存量同比增长10.7%,M2同比增长12%,M1同比增长6.7%。

3. 7月PPI同比加速回落

6月底以来,国内外定价的大宗商品价格回调幅度普遍较大,带动工业品价格快速回落。7月PPI环比下跌1.3%,和2020年4月跌幅相当;PPI同比从6.1%加速回落至4.2%。

3

农银汇理观点

股票市场

市场有望进入相对震荡阶段。由于经济底部能见度大幅提升,市场中长期投资价值依然显著,分化和结构性行情有望接力。

在短期“弱复苏+低利率”的大环境下,成长仍是行情主线和优势风格,其受经济影响较少,具备较强的长期投资价值。

基于技术发展和需求推动,看好光伏、风电、新能源车这三个具备长期发展潜力的方向。

债券市场

上周短债利率大幅上行,长债利率基本持平。1年期国债收益率上行10BP至1.81%,10年期国债收益率持平在2.73%。

国内经济恢复基础尚需稳固。短期内,房地产市场景气度和居民购房意愿下降的趋势较难逆转,政府债券对社融增量的支撑也将减弱。

近期货币政策宽松状态不会改变,资金利率价格处于极低水平或将收敛,但幅度有限,债市预计维持震荡。