虽然中国十年期国债利率不及美国,但是也相距不远,且有外汇管制,资金外流情况不显著。整体上看,从08年次贷危机以来,中国对美国、欧洲、日本等主要国家和地区的货币均是呈现升值态势,人民币在国际贸易中的使用场景更加多样。中国外汇储备也相对充足,人民币具有币值稳定的基础。

上周市场延续反弹态势,上证指数上涨1.55%,深证成指上涨1.22%,创业板指微涨0.27%。市值风格方面,上周小盘股表现较优,其中,国证2000指数周涨幅3.12%领涨,中证500周涨幅2.4%,中证1000涨幅1.96%,沪深300、上证50涨幅均为0.8%。值得一提的是,后半周,低位权重蓝筹出现发力迹象。

资产风格方面,上周以光伏为代表的新能源出现调整,宁组合周度下跌0.2%,金融板块代表的银指数上周涨幅2.25%,茅指数涨幅0.54%。

港股方面,恒生指数、恒生科技均有回调,恒生指数上周下跌0.13%,恒生科技下跌1.49%。

北向资金上周实现净买入76.50亿元,其中上周四,北向资金大幅净买入132.95亿元,创近三个月新高。

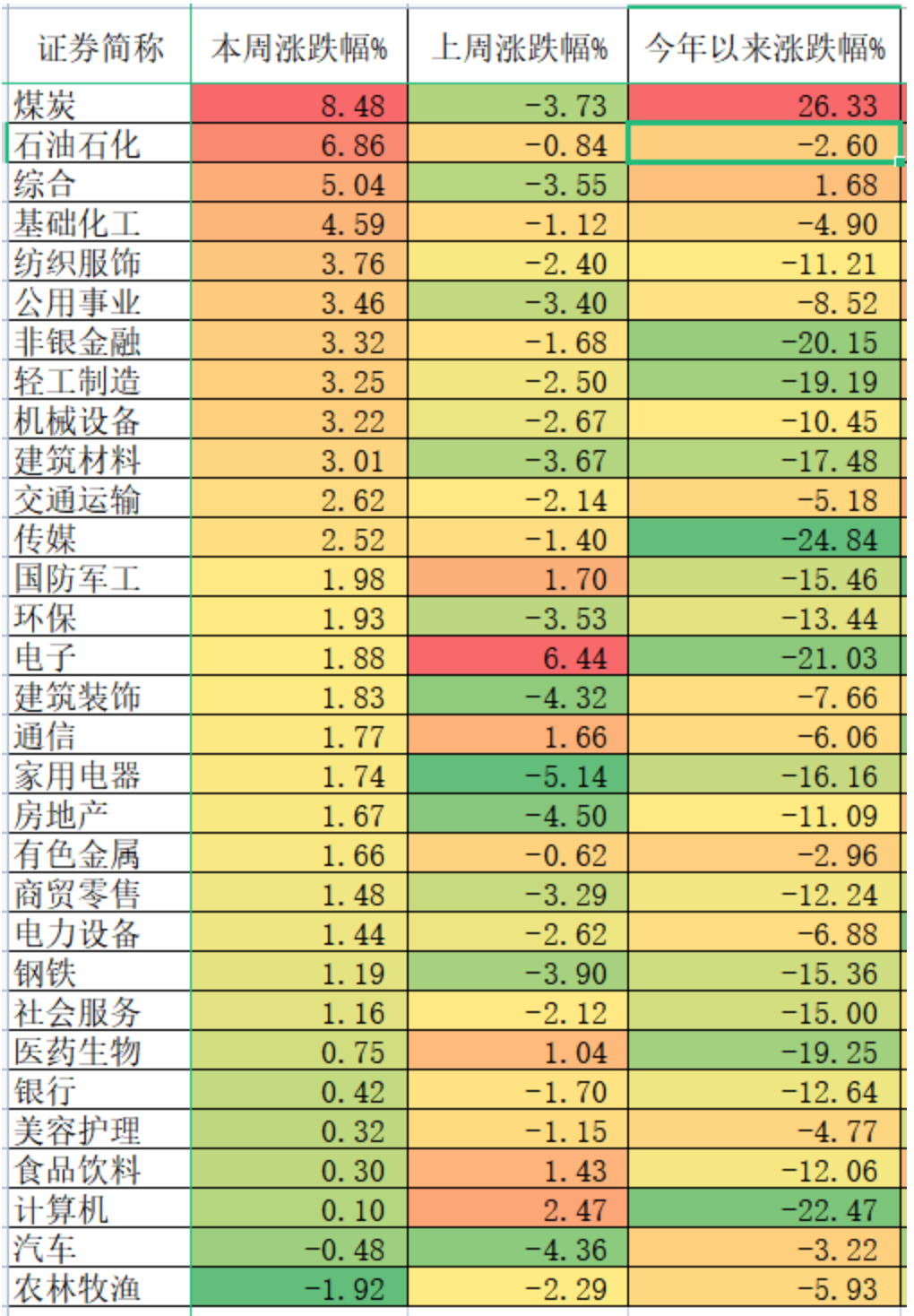

一、 能源板块表现最佳

分行业表现来看,申万31个一级行业中,上周有29个行业实现上涨,仅农林牧渔、汽车板块下跌。

上周,能源板块表现最佳,煤炭板块调整数周后再度活跃,周度上涨8.48%;石油石化板块涨幅6.86%;基础化工板块涨幅4.59%。

纺织服饰、公用事业、非银金融、轻工制造、机械设备、建筑材料板块涨幅均超3%。

数据来自wind,市场有风险,投资需谨慎。

二、市场表现解读

1、煤炭板块延续强势。欧盟于8月10日起禁止进口俄罗斯煤炭,能源安全下欧洲各国提出重启煤电替代气电,海外煤价或将上涨。8月全国大范围高温再度袭来,用电量需求继续攀升。煤炭行业基本面依旧强势难改,板块盈利稳定、估值极低、分红可观,上周煤炭板块带动能源板块领涨市场。

2、上周海外通胀压力相对缓解,带来了外资流入,地缘风险影响在上周对A股的影响趋小,市场出现一波震荡反弹。短期地缘局势波动提升了国防军工、中高端产业链的关注,国产替代逻辑得到强化,芯片半导体等国产替代的科技板块成为近期热点。

三、 上周主要大事件

1、国家统计局公布数据显示,7月份全国CPI(居民消费价格指数)环比上涨,同比涨幅略有扩大,PPI(工业生产者出厂价格指数)环比下降,同比涨幅继续回落。考虑到近期猪价上升较快,未来CPI中枢较上半年或将有所抬升。

央行最新发布的《第二季度中国货币政策执行报告》,继续强调“将加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心”,稳健的货币政策力度将有所加大,稳定市场信心。

2、7月社融新增7561亿,同比10.7%(前值10.8%),低于市场预期。中信建投证券首席经济学家黄文涛认为,社融新增较低或与四个原因有关:其一,以地产预期收缩为代表,断贷事件为反映,中长期贷款再度转负;其二,地方政府专项债发行基本结束,本月仅贡献4000亿元,考虑到去年发行节奏前低后高,接下来下行压力或更大;其三,财政部再次通报城投隐债违规,房地产企业债券风险积累导致债市极度分化,可以发债的大国企没有融资需求,城投和民企发债继续受限,导致企业债在利率和信用利差极低的情形下仍旧未能发力;其四,海外融资利率与信用成本上升,汇率弱势,美元债到期开始加速,导致外币融资大幅回落。

黄文涛认为,6月10.8%增速可能是年内高点,下半年社融将与2019年类似,呈逐级回落的趋势,可能的企稳时点要等到10月以后。

四、 未来市场展望

上周市场呈现出较为明显的高低切换特征,前期景气度较高的新能源赛道出现调整迹象,半导体为代表的的科技,以及身处低位的核心资产有所活跃。

当前A股正处于寻找新平衡的过程中,资金博弈迹象明显,板块短期涨跌变化,是否代表市场中长期风格的变换,尚需时间观察。

短期看,市场依然面临诸多不确定性冲击,如多地疫情反复、国内经济疲弱、中报业绩压力等,不过全球流动性依然较为宽松,对权益市场形成支撑。中长期视角看,目前仍是本轮国内经济上行周期的起步阶段,经济复苏期股票资产性价比较优。建议投资者做好仓位管理,坚持长期投资、组合投资、均衡配置。