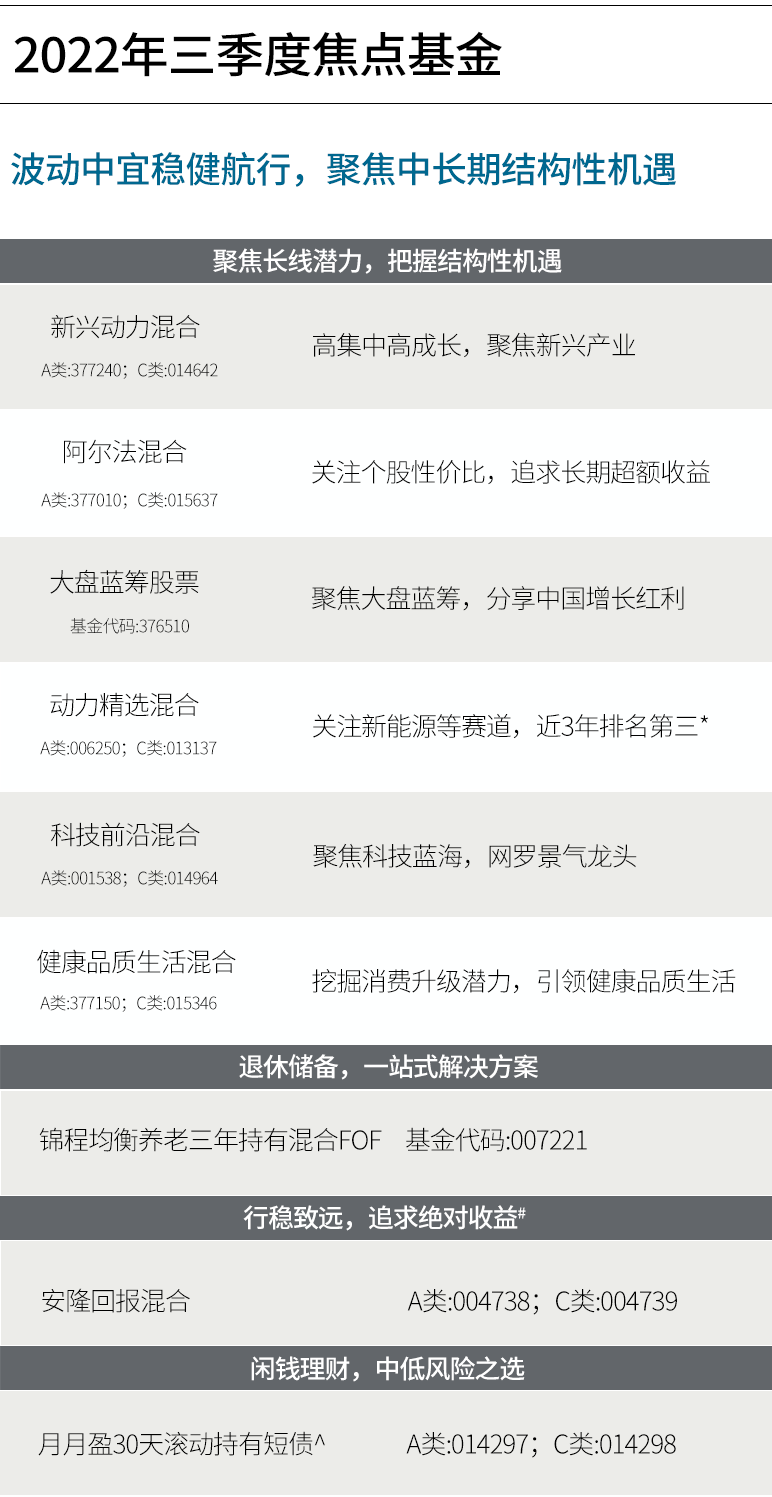

本篇摘要:

【市场观察1】A股:收复月初失地,外资强劲回流

【市场观察2】大消费:猪肉推升食品价格,7月CPI升创两年新高

【市场观察3】海外:美国7月CPI环比持平,通胀明显放缓迹象初现

A股:收复月初失地,外资强劲回流

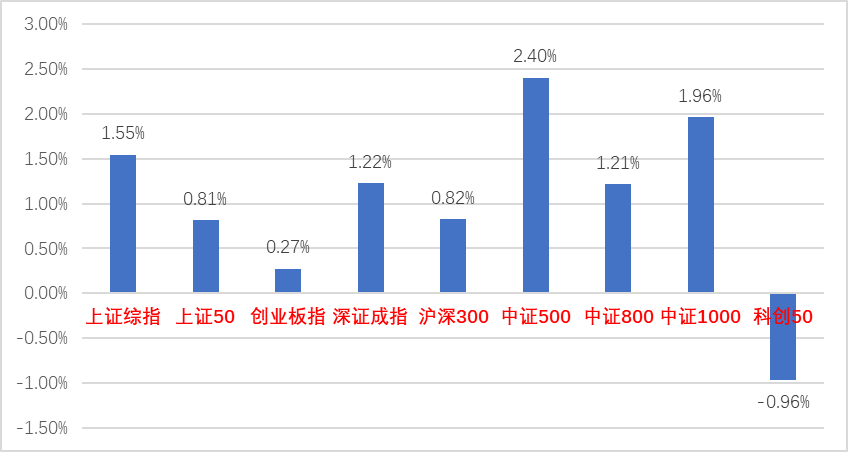

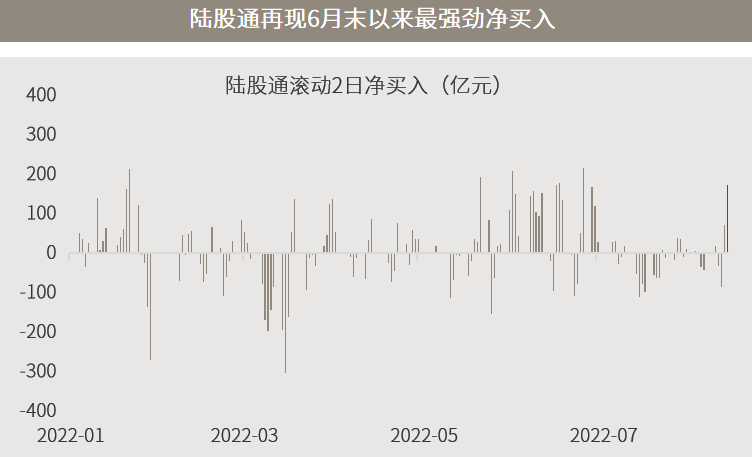

■ 收复月初失地,外资强劲回流:

本周市场延续了上周以来的探底反弹之势,多数指数都收复了月初地缘政治事件砸出的坑,美国7月CPI的回落更带来了周四A股的强劲上涨,周四、周五外资大举买入逾170亿元,为6月末以来最大的两日净流入。行业上,随着最新非农数据缓解美国衰退担忧和前期超跌,商品期货反弹带动石油、煤炭、化工等周期行业领涨;规模风格上,中小盘股继续领跑。

■ A股整体估值仍不高,具备较大修复空间:

尽管市场在二季度中后期迎来反弹,但整体而言,目前A股的估值水平仍然不高,从中长期空间来看,估值修复有较为明显的空间。当前经济形势下,政策环境有望进一步改善,有助受政策鼓励产业的盈利增长。从产业来看,展望下半年,以新能源为代表的新兴行业仍有望保持较快发展,重点关注其中竞争格局较好的环节。此外,当前市场关注度相对偏低、但板块估值处于历史低位的地产金融、消费医药等行业也值得重点关注。

△资料来源:万得,(上)上投摩根,数据区间2022.01.01-2022.08.12;(下)数据区间2022.08.01-2022.08.12。

大消费:猪肉推升食品价格,7月CPI升创两年新高

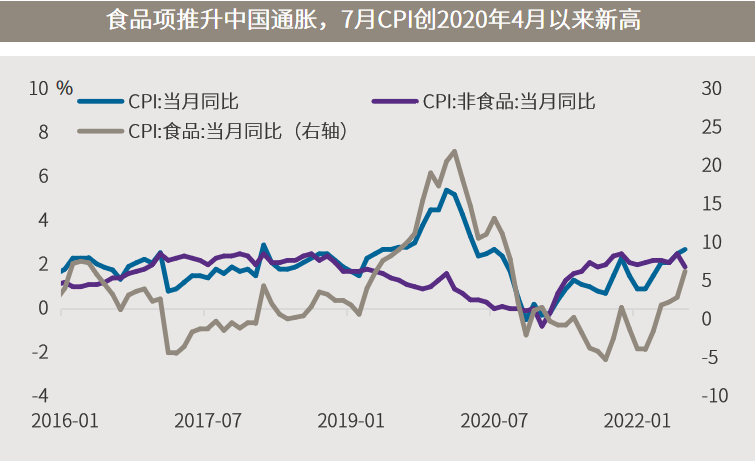

■ 猪肉推升食品价格,7月CPI升创两年新高:

主要受猪肉价格上涨影响,7月中国CPI同比上涨2.7%,至两年新高,6月同比上涨2.5%。由于大宗商品价格走软,7月PPI同比涨幅从6月的6.1%,继续回落至4.2%。7月CPI环比上涨0.5%。食品价格上涨3.0%,非食品价格下降0.1%;消费品价格上涨0.6%,服务价格上涨0.3%。

■ 参考美国经验,消费在GDP占比仍有较大提升空间:

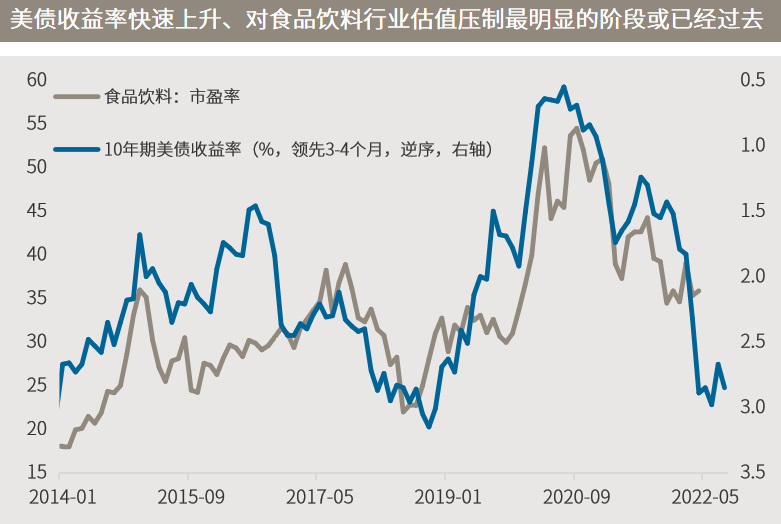

受短期疫情多点散发的影响,今年以来消费复苏持续偏弱,但拉长周期看,参考美国经验,消费在中国GDP中的占比仍有较大提升空间。过往几十年,消费对美国GDP的贡献度长期超过2/3,相比之下,消费对中国GDP的贡献度尽管在过去10余年间有了较大幅度的提升,但整体贡献率在50-55%之间。随着美国通胀及10年期美债收益率进入筑顶阶段,压制食品饮料行业估值的一大因素有望逐渐弱化,在持续近1年半的深度和长时间调整之后,行业的配置价值已经明显提升,重点关注消费升级与新兴消费方向。

△资料来源:万得,(上)数据区间2015.01.01-2022.08.05;(下)数据区间2014.01-2022.08,8月数据截至12日,根据10年期美债的领先性对食品饮料市盈率的数据进行后置4个月的处理。

海外:美国7月CPI环比持平,通胀明显放缓迹象初现

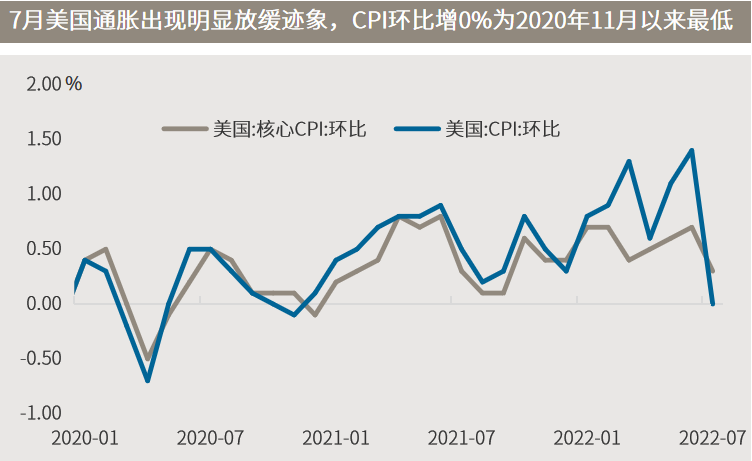

■ 美国7月CPI环比持平,通胀明显放缓迹象初现:

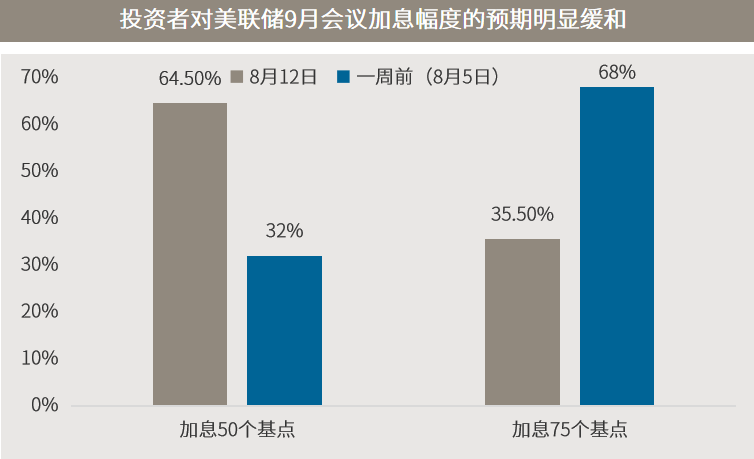

因汽油成本大幅下降,美国7月消费者物价指数(CPI)较前月持平,这是第一个通胀明显放缓的迹象。劳工部周三公布的数据显示,美国CPI在6月份增长1.3%之后,7月持平,尽管核心通胀压力仍然高企。数据公布后,投资者立即削减了对美联储在9月会议上连续第三次加息75个基点的押注,转为预计可能加息50个基点,而美股则大涨。

■ 料通胀放慢趋势持续,美联储将逐步减慢加息速度:

摩根资管认为,虽然通胀未能急速回落,但回落的趋势预料会在今年余下时间至2023年持续,因为多个行业正重建库存,货车司机、汽车业和石油工人数量增加,意味供应瓶颈有望有所改善。此外,美元今年的大幅升值,以及建筑需求下降等,均有望令通胀逐步回落。随着通胀放缓,同时高频数据反映就业活动将在未来一个月放慢,美联储将逐步减慢加息速度,预计9月将加息50个基点。一旦政策预期放松,将有助带动投资气氛。

△资料来源:(上)万得,数据区间2020.01-2022.07;(下轴)芝加哥商品交易所fedwatch tool,反映截至2022年8月12日的市场预期。

■ 美国7月PPI环比回落,为2020年4月以来首次

■ CPI放缓也不动摇!美联储鸽派高官支持继续加息到明年 称通胀还“高得不可接受”

■ 中国7月延续“出口强、进口弱”, 贸易顺差明显扩大

■ 中国央行:警惕结构性通胀压力不超发货币,加大稳健政策力度“力争实现最好结果”