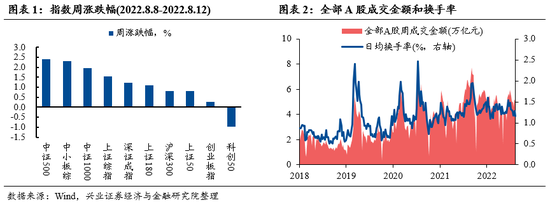

来源 海通证券

核心结论:①成长风格周期内部存在大小盘轮动,21/07以来小盘成长跑赢大盘成长,类似14年。②小盘成长占优的背景:成长板块整体盈利增速放缓、小盘成长估值盈利比占优。③成长风格有望继续,未来成长大小盘的相对强弱取决于利润增速,行业上关注新能源和数字经济。

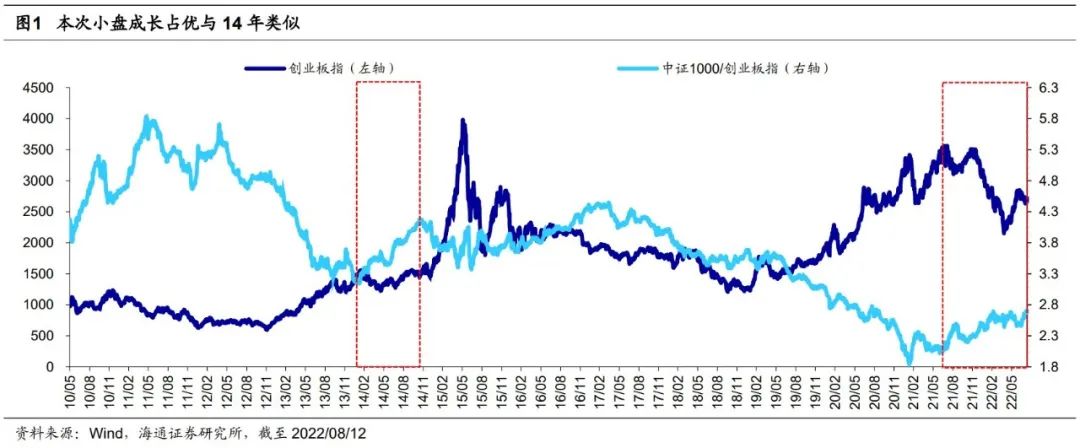

7月5日以来A股各大宽基指数均明显回调,而中证1000反而逆势上涨,引起投资者关注。由于中证1000兼具小盘和成长风格,因此中证1000和创业板指走势的背离其实反映了成长内部大小盘的分化。大盘成长和小盘成长的相对强弱看什么因素?本文对此作分析。

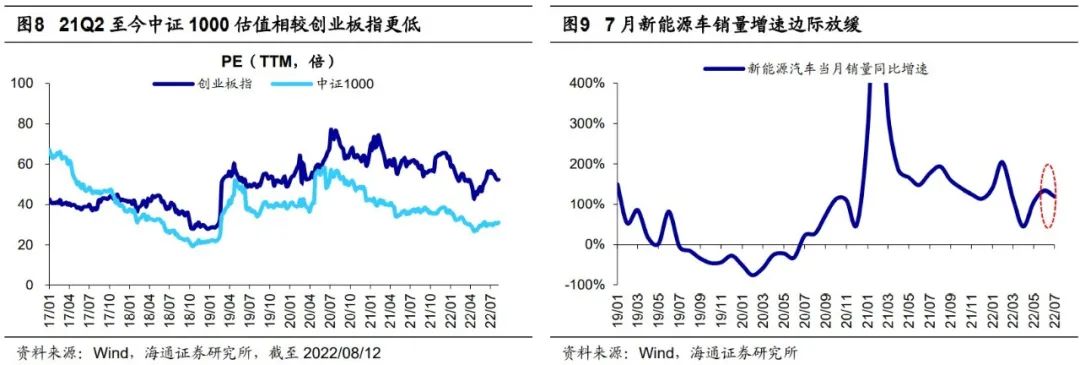

21年7-12月、22年7月以来,小盘成长(中证1000)明显跑赢大盘成长(创业板指)。中证1000指数除了能代表小盘股外,还兼具较强的成长属性,目前(截至2022/08/12,下同)中证1000的行业分布中电力设备、TMT、医药和军工等典型成长板块的占比高达47%(沪深300中只占36%)。因此,我们可以将中证1000视作小盘成长的代表指数。此外,鉴于创业板指由创业板中总市值最大的前100支个股组成,其成分股总市值均值约为650亿元(中证1000为130亿元)、中位数330亿元(中证1000为100亿元),所以创业板指能够较好代表大盘成长风格。近期创业板指和中证1000走势出现背离,背后反映的是A股成长风格内部出现分化。

实际上,如果拉长时间,本次中证1000相对创业板指的超额收益始于21/07,当时中证1000相对创业板指的比值来到了阶段性低点,此后直至21/12 A股市场阶段性高点时,创业板指基本处于横盘震荡的状态,而中证1000则进一步上涨,21/07/01-21/12/14期间创业板指仅上涨0.5%、中证1000涨12.9%。随后A股市场整体回调,中证1000和创业板指同步下跌,直至今年7月,中证1000才再次开始明显跑赢创业板指,截至目前,21/07/01以来创业板指累计下跌22.6%,中证1000累计上涨2.0%。

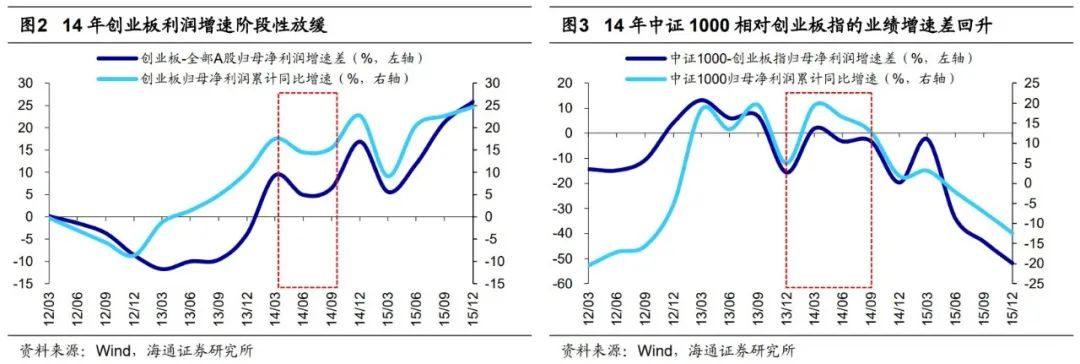

借鉴2014年,小盘成长跑赢大盘成长的背景是成长板块业绩增速边际放缓。回顾A股历史,本次成长内部大小盘的分化行情和2014年较为类似。在13-15年整体成长占优的行情中,13/01-14/01大盘成长跑赢小盘成长,期间创业板指涨幅82.7%、中证1000涨31.6%,14/01-14/11小盘成长跑赢大盘成长,期间创业板指涨5.0%、中证1000涨36.9%,14/11-15/06大盘成长再次占优并形成行情高点,期间创业板指涨156.5%、中证1000涨124.6%。

从基本面的维度来看,2014年大盘成长阶段性轮动至小盘成长,背后主要源自于成长板块业绩增速阶段性放缓:以当时的创业板代表整体的成长板块,可以发现创业板整体的归母净利润累计同比增速在14Q1达到阶段性高点17.5%(相对全部A股增速高出9.3个百分点,下同),此后降至14Q3的15.4%(6.4个百分点)。不过值得注意的是,2014年时成长板块的业绩增速虽然边际放缓,但横向比较之下依然是当时景气度较高的方向,但大盘成长在前期已经积累了较大涨幅,性价比略显不足,因此投资者开始在高景气成长中寻找小市值的结构性机会。13年底时创业板指的PE(TTM)达到了58.4倍,而中证1000 PE仅44.1倍,且14Q1-Q3期间中证1000相对创业板指的归母净利润增速差整体回升,因此小盘成长开始阶段性跑赢大盘成长。直至14Q4开始成长板块整体的业绩增速再次上升,创业板的归母净利润累计同比增速从14Q3的15.4%升至15Q4的24.6%,因此从14/11起大盘成长又重新趋势性占优。

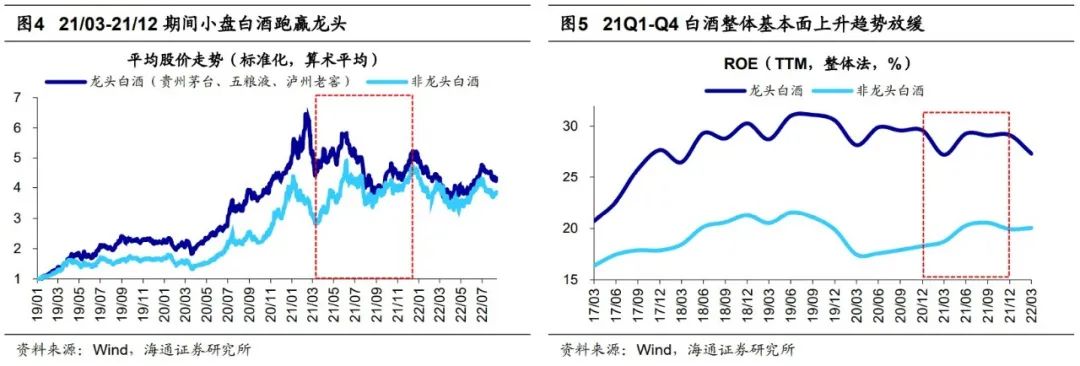

21年白酒:行业基本面整体增速放缓后小白酒跑赢大白酒。除了14年的成长股行情外,21年的白酒也是从大盘领涨轮动至小盘的典型案例。在2020/3/19市场低点到2021/2/18市场阶段性高点期间,龙头白酒的涨幅明显高于其他白酒,贵州茅台、五粮液、泸州老窖的平均涨幅约为237%,其余市值相对小的白酒股平均涨幅165%。但21年春节后市场开始回调,白酒行业大小盘的相对强弱出现逆转,21/03/09市场低点直至21/12/14市场阶段性高点,龙头白酒股的平均涨幅19%、其余小市值白酒平均涨67%。类似2014年成长股,白酒内部大小盘相对强弱转换的背后同样是行业整体基本面趋势放缓。由于2021年时归母净利润同比增速存在基数效应的扰动,因此我们以ROE(TTM,下同)来衡量,可以发现白酒行业整体的ROE趋势在20Q4至21Q4期间基本走平,其中龙头白酒的ROE从29.6%下降至29.1%,而非龙头白酒的基本面改善趋势明显,其ROE从18.3%升至19.9%。此外21/02/18时龙头白酒的PE(TTM,下同)已经达到了69.3倍,对应PEG 4.5(按21年全年归母净利润同比增速计算,下同),而小白酒PE为66.2倍,对应PEG 2.7,因此,行业基本面整体趋势放缓叠加龙头性价比不足,共同促成了21年白酒行业大小盘相对强弱的切换。

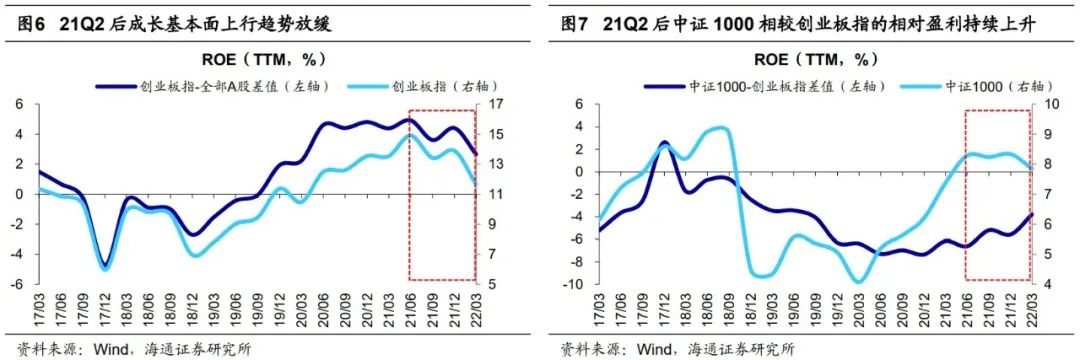

对比14年成长和21年白酒,本轮成长大小盘分化背后同样是基本面变化。本轮21/07以来的小盘成长行情同样始于成长板块的基本面上行趋势放缓:创业板指的ROE(TTM)在21Q2便已达到了阶段性高点14.9%(比全部A股高出4.9个百分点),此后持续降至22Q1的11.7%(比全部A股高出2.7个百分点);与之相对的,21Q2-22Q1期间中证1000的ROE基本稳定在8%左右,因此中证1000相对创业板指的ROE差值从-6.6%上升至-3.8%。此外,在21年6月底时创业板指PE(TTM,下同)达到了63.1倍,对应PEG 1.8(按21Q2归母净利润累计同比增速计算,下同),而同期中证1000 PE仅为36.4倍,对应PEG 仅0.6。到了今年,7月以来小盘成长再次明显跑赢大盘成长,同样源于市场对部分高景气成长业绩增速放缓的担忧,例如新能源汽车销量的当月同比在今年6月达到133%,但在7月又边际放缓至119%。

往后看,A股成长风格有望延续,大小盘孰强孰弱取决于基本面。目前以中证1000为代表的小盘成长已取得明显的超额收益,往后看,未来成长风格的走势将如何演绎?首先,从成长价值风格对比的角度看,未来成长占优的趋势或仍将延续,主要是因为传统的价值板块仍存在两方面的扰动:

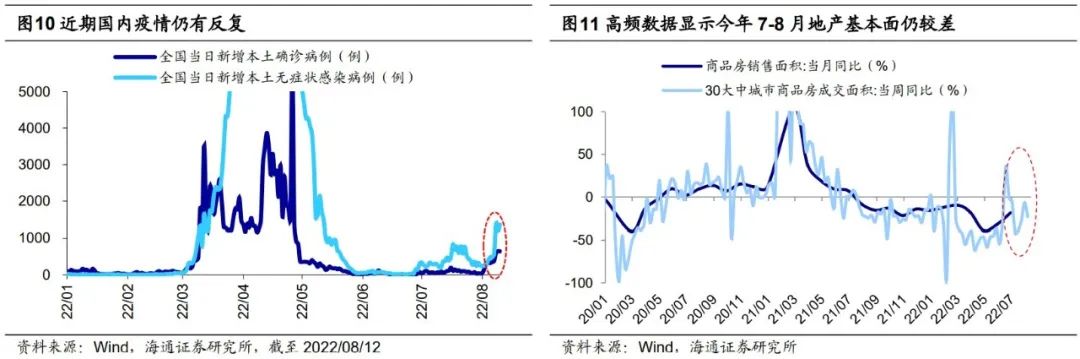

①疫情反复影响消费。7月以来新冠疫情在我国境内再次多点散发,全国单日新增本土病例(确诊+无症状)从6月25日最低的14例迅速扩大至8月12日的2005例。而随着疫情的抬头,多地的防控措施也相应升级,8月6日至11日,海南三亚、新疆乌鲁木齐重点地区、浙江义乌相继宣布将实行临时性全域静态管理。因此,疫情的反复和部分地区管控的升级使得市场对消费板块基本面的担忧升温。

②地产拖累传统经济。相比消费,地产是目前扰动市场风险偏好更重要的因素。去年以来我国房地产的基本面下行趋势明显,而近期的“停贷”风波使得投资者对地产产业链风险的忧虑进一步加重,高频数据显示7-8月居民购房意愿已在明显减弱,30大中城市商品房成交面积的当周同比从6月26日的-0.1%下滑至8月7日的-23.1%。我们在《市场在担心什么?-20220731》中分析过,地产及相关产业在我国经济中占比接近1/3,若地产基本面的持续下滑,相关的传统周期板块业绩或也难有弹性。

其次,从成长内部来看,未来大小盘的相对强弱取决于成长的业绩能否再次实现快速增长。如前文所述,借鉴15年,当成长板块业绩再次高增时,成长内部领涨的风格也从14年的小盘再次切换成大盘。因此,若未来成长板块的基本面持续向好,例如新能源汽车22年全年销量达到650万辆及以上的水平,对应同比增速高于85%,则大盘成长有望再次跑赢;而若未来成长板块基本面仍边际下滑,则小盘成长占优的趋势或将延续。

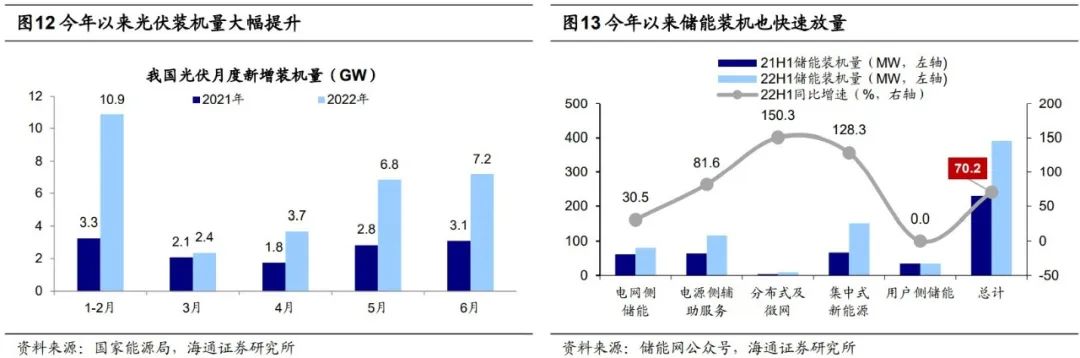

具体行业配置上,继续看好高景气成长,如新能源。我们在前文中分析过,未来A股成长风格仍有望继续占优,而在具体的行业方面,新能源的高景气将支撑行业表现。今年4月下旬我们结合基本面和市场面维度多次强调看好以新能源为代表的高景气成长。在上半年高景气的推动下,4月以来光伏及汽车板块快速上涨,7月初高景气成长热度处在高位,7-8月借机消化一下估值也正常。未来高景气成长能否进一步上涨需等待基本面数据的加持。目前国内风电光伏装机已在快速放量,22年上半年光伏新增装机较去年同期增长137%,风电新增装机增长19%。随着风电光伏建设的提速,新能源消纳规模不断加大,新型储能也将迎来发展的重要战略机遇期,今年上半年储能总装机量较去年同期增长70%。新能源车方面,根据中汽协数据,7月新能源汽车销量为59.3万辆,同比增长119%,环比略下滑1%。但7月本就是淡季,整体表现已不平淡,根据联乘会8月9日的最新预测,今年全年新能源车销量将达650万辆,有望支撑行业进一步表现。

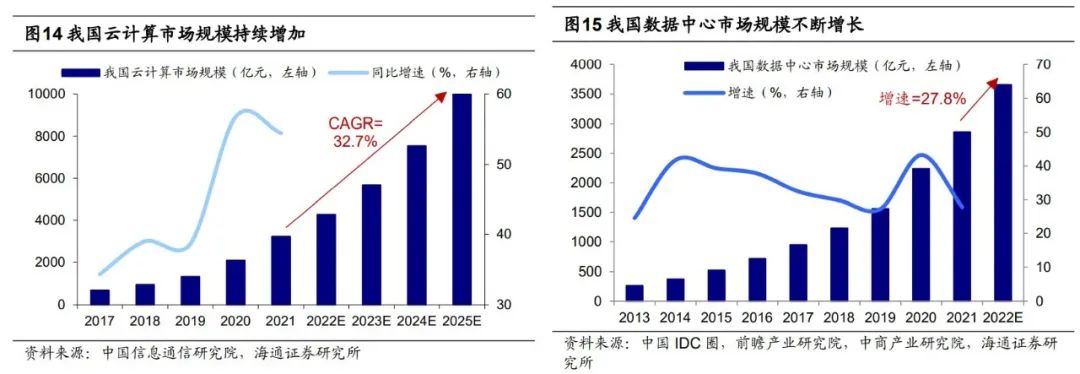

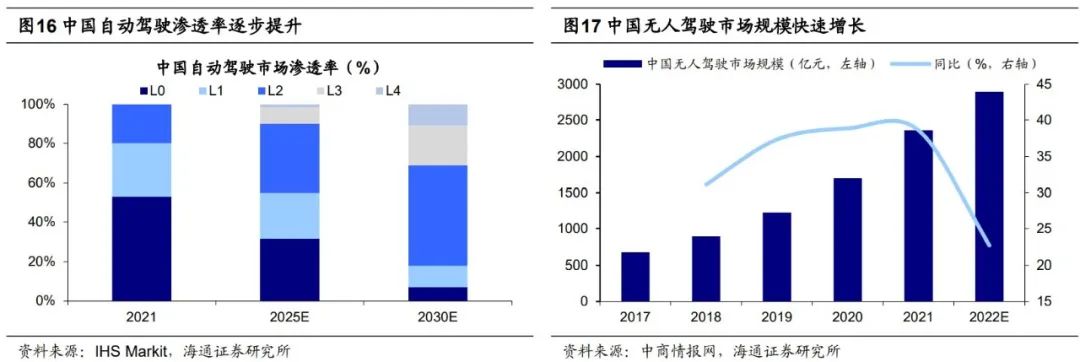

成长中还可关注TMT板块。根据光明网,8月9日美国总统拜登正式签署了《2022年芯片与科学法案》,该法案将通过投资补贴吸引半导体企业在美国本土设厂,并意图通过限制补贴资格来阻止半导体企业在中国增产。目前看来,我国实现半导体核心环节的自主可控已经迫在眉睫,相关领域国产替代将提速。7月5日市场从高点调整以来通信、电子逆势上涨7%,计算机涨1%,显示市场对科技板块的关注度高涨。当前国内政策正在不断加码支持数字经济发展,而数字基建是数字经济发展的基础,“东数西算”已经全面铺开,5G规模化应用正在提速,云计算、数据中心等基建投资不断加码。我们测算我国数据中心领域投资将达5278亿元,中国信通院预计21-25年期间我国云计算市场规模复合增速将高达32.7%。除了数字基建之外,数字经济还有望成为互联网企业的第二增长曲线。7月28日中央政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”,可见对于平台经济的政策态度越来越积极,未来政策的可预期性和稳定性或有所提高。此外,中国互联网企业正积极研发自动驾驶技术,例如根据国家工业信息安全发展研究中心、工信部电子知识产权中心联合发布的《中国人工智能高价值专利及创新驱动力分析报告》,百度在自动驾驶领域相关专利申请量达3115件,位列全国第一;与此同时,百度正逐步推动自动驾驶商业化落地,而这有助于推动中国自动驾驶产业快速发展。根据IHS Markit预测,未来中国自动驾驶的渗透率有望快速提升,2025年L2以上的新车渗透率至少达到45%,2030年将达到80%以上。中商情报网数据显示,2021年中国无人驾驶产业规模已经达到2358亿元,同比增长38.5%,预计2022年将进一步达到2894亿元。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。

责编:王璐璐

炒股开户享福利,入金抽188元红包,100%中奖!