分析师:胡鸿宇

执业证书编号:S0890521090003

1.通胀高企欧洲经济衰退持续,淡季车市遇冷新能源车补贴退坡主要国家渗透率下行

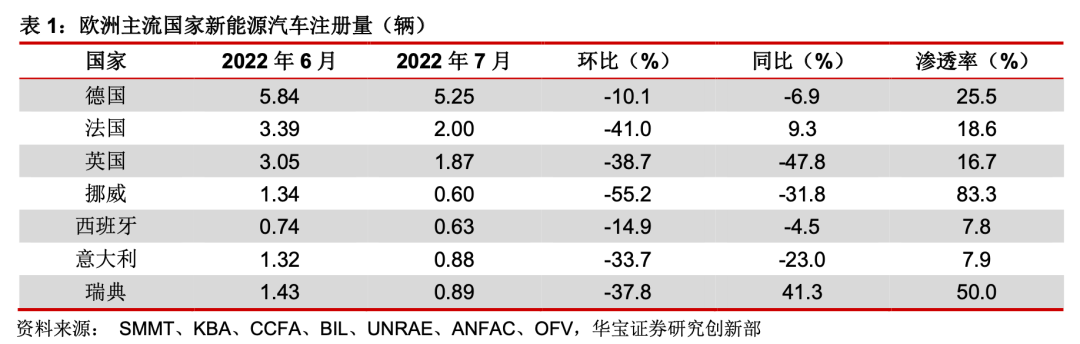

通胀高企欧洲消费需求整体不景气,传统淡季下补贴退坡叠加工厂停产升级7月新能源车销量及渗透率下滑。欧洲7月发布的新能源车销量数据看,七国销量合计12.06万辆略低于预期,同比下降6.0%,相比于6月销量环比降幅达21.1%,整体渗透率为19.0%,较6月的21.5%有所下滑。汽车行业的宏观经济相关属性较强,能源危机持续欧洲经济仍面临持续衰退态势下,本月内欧元区通胀高企创下历史新高,居民整体消费意愿低迷,同时7月作为欧洲车市传统淡季,乘用车月度销量环比出现较大幅度下降,主流国家传统车市均面临20-40%的下滑压力。在整体车市不景气的背景下,本月新能源车销量也出现下滑,同时渗透率受到补贴退坡和工厂停产升级的影响,本月内,英国政府正式宣布取消对插电式混合汽车的补贴,德国声明明年起将逐步取消电动汽车补贴,新能源车渗透率出现下滑,另外特斯拉在7月对上海和柏林工厂进行数周的停产以升级生产线,叠加欧洲供应链短缺状态仍然持续,对其当月的销量产生一定影响。我们认为随着地缘冲突和疫情的缓解,产业链和物流逐步回暖,特斯拉产能升级订单恢复高增,具备能源替代效应的新能源车在欧洲的销量有望实现反弹,我们依旧维持欧洲全年230万辆新能源车销量的预期,不过欧洲主流经济体新能源车渗透率25-30%的瓶颈线以及德国等地23年开始的新能源车补贴到期仍将是制约欧洲中长期销量继续高速增长的重要因素。

英法销量环比大幅下行,二线国家销量将是欧洲车市重要决定因素。细分来看,德国7月电动车销量为5.25万辆,同比下降6.9%,环比下降10.1%,新能源车总渗透率25.5%较6月有所下滑,受到补贴退坡和特斯拉工厂停产的影响,虽然德国本月声明了逐步取消电动汽车补贴的计划,但该计划明年开始实施,此外德国面临的能源压力远高于其他欧洲国家,新能源车将仍是主要推动点,虽然德国新能源车经高增长后有所放缓,但是随着大众宝马的发力以及特斯拉工厂的产线升级预计纯电市场有望重回增长。法国7月电动车销量为2.00万辆,同比增长9.3%,环比下降41.0%,新能源车总渗透率18.6%,进入22年后法国新能源车渗透率继续维持在20%附近,受此前补贴政策于7月1日退坡影响,月销量环比大幅下行,但目前法国有计划将购车补贴延续至年底,下半年有望重拾高增速。英国7月电动车销量为1.87万辆,同比下降47.8%,环比下降38.7%,新能源车总渗透率16.7%,自英国政府6月14日正式结束PHEV补贴政策以来新能源车销量受到较大影响,渗透率出现大幅下滑跌破20大关,随着需求逐渐恢复常态英国新能源车渗透率有望回暖。挪威7月电动车销量为0.60万辆,同比下降31.8%,环比下降55.2%,新能源车总渗透率83.3%。西班牙7月电动车销量0.63万辆,同比下降4.5%,环比下降14.9%,新能源车总渗透率7.8%。意大利7月电动车销量0.88万辆,同比下降23.0%,环比下降33.7%,能源车总渗透率7.9%。瑞典7月电动车销量为0.89万辆,同比下降41.3%,环比下降37.8%,新能源车总渗透率50.0%。

2. 投资建议

需求高增长预期不变态势下关注盈利能力反转和竞争格局优化的细分产业链机会。我们维持中欧新能源车全年高增长预期,随着主流电池厂商的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,可以关注竞争格局优化且供给增量有限(负极石墨化短期依旧紧缺,隔膜扩张受设备供应有限)的负极和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商;此外中上游除锂价外,部分材料随着供给释放成本出现不同程度下行,随着22H1动力电池厂商连续上调2次价格并逐步传导至下游车企,我们关注碳酸锂逐步形成自供以及盈利能力进一步回升并且能形成产业链一体化布局的优质动力电池厂商。

新增供给和下游高增长需求的不匹配周期下下关注成本和资源优势明显上游锂矿开采企业。我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,锂精矿和碳酸锂价格有望维持高位,在海外新增供给推进进度不及预期的情况下,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

风险提示:新能源车产销量不及预期,动力电池行业竞争加剧,产业链原料价格大幅波动,新能源车行业政策不及预期,宏观经济不及预期。