来源:少数派投资

近两个月以来,代表中小盘股的中证500指数以及中证1000指数的涨跌幅分别为11.62%和19.04%,而代表大盘股的沪深300指数为5.05%。中小盘股表现优于大盘股。从年初至今的情况来看,中小盘股的跌幅也远小于大盘指数。

从风格上来看,国证成长指数年初至今跌幅-15.98%,国证价值指数为-12.75%,价值股波动小于成长股。

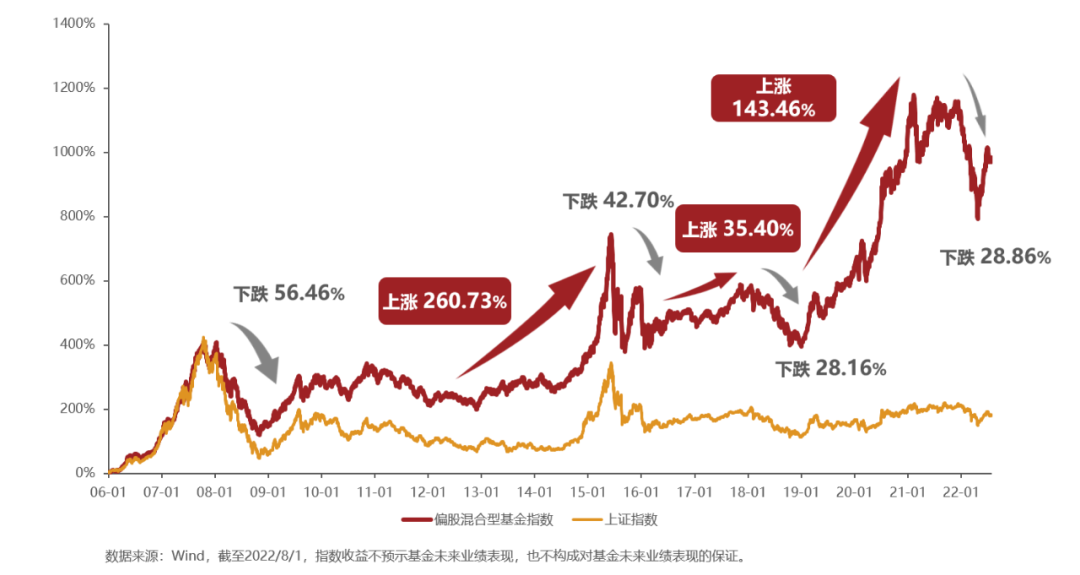

过去5年的A股市场体现出不同风格具有大小年之分。

以国证价值和国证成长为例:

2017年,大盘价值表现强势,银行、地产等传统大蓝筹行业涨幅较高;

2018年,受监管去杠杆政策及中美贸易战影响,市场普跌,大盘价值表现出更优的抗风险能力;

2019年,市场估值从历史低位强劲反弹,A股普涨,进入大盘成长股大年;

2020年,疫情爆发,医药、消费、新能源等大盘成长赛道受到热捧,大盘价值弱势小年。

2021年,大盘整体表现进入风格平衡周期。市场分化同时体现出大小盘股的区分。

从更长的历史阶段研究发现,A股过去十余年的时间至少经历了5轮典型风格转换。

叠加成长/价值及大/小盘股的指数区分,分别从大盘价值、大盘成长、小盘价值、小盘成长来进行回溯。

2009-2011年,经济危机之后,政策刺激经济预期及企业盈利增速,小盘成长/价值股占领市场风格;

2011-2013年,货币政策收紧,外部环境影响,经济收缩状态下,熊市中体现出了大盘价值风格;

2013-2016年,市场经历牛熊转换,国内市场经济改革,全球经济升温,小盘成长股强势上涨;

2016-2018年,中小企业并购政策收紧,市场份额向龙头集中,传统行业受益于投资周期及供给侧改革,同时北上资金加速流入,大盘价值风格占优;

2018-2020年,经济下行,大盘价值在北上资金的逆势买入中风格占优,而从19年开始,消费科技及医药龙头为代表的行业反弹较快,形成大盘成长风格。

过去任意一种风格的强势周期基本可以归结为2-3年,而后截至2022年,大盘成长的风格经历了由升转落的阶段,基本也维持在3年以内的周期。

成长价值风格分化持续喇叭口之后,中小盘股也再次表现出超越大盘股的趋势。

无论从哪个维度区分,似乎每一轮周期过后都会进入一个风格再平衡的阶段,例如16-17年的价值蓝筹风格,“实际上是对前两年炒作中小盘成长股的再平衡”,19年的大盘成长强势可以说是“对17-18年价值风格的再平衡。”

市场风格不会一成不变,也不会保持极端。

霍华德·马克斯曾在《投资最重要的事》中用“钟摆效应”总结:“当投资的钟摆因为惯性冲向极限的时候,也会由于引力迎来均值回归。”

从回溯的角度出发,风格的周期转变似乎有迹可循,但是如果身处变化之中,很难察觉和预测。踩中周期的人存在着“幸存者偏差”,历史是相似但却截然不同的。

最近几年我们经历的如疫情、战争、行业的衰落与兴起、经济结构的转变,落实到个体上似乎影响的是投资收益等微观层面,但放入历史的长河中,可能是宏观发展必经的过程,是载入史册的调整。

历史是螺旋式前进的,所有的问题终将得到解决。A股风格没有“哪家”恒强,也没有“哪家”恒弱,不确定性带来的既是风险也是机会。

在当前结构化行情下,保持成长/价值均衡,中小盘及大盘配置,形成攻守兼备的打法,或许可以应对短期内不同的市场变化,获取收益与风险的相对平衡。

炒股开户享福利,入金抽188元红包,100%中奖!