海外疫情反复 催生创新药产业机会

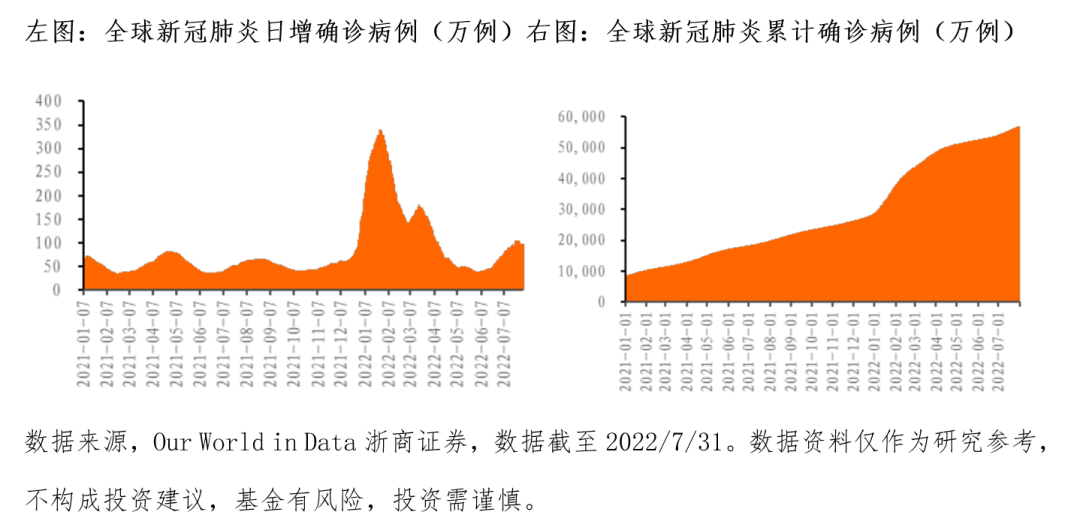

7月25日至7月31日,全球(不含中国)新增新冠肺炎确诊病例686.2万例,环比上周下降6.2%;截至7月17日累计确诊5.70亿人。毒株占比来看,2022年7月18日至8月1日,英国、德国和法国BA.5测序占比分别为82%、73%和91%;美国和加拿大占比已分别升至71%和73%;日本为96%,BA.5已成为全球主流毒株。确诊率来看,日本和韩国两东亚国家快速上升,但同期欧美主要国家已处于回落周期。

死亡病例来看,7月25日至7月31日美国、巴西、英国和意大利分别平均日增死亡病例422、229、172和158例,为占比较高国家,且较前期数据有明显上升。从全国主要国家因新冠进入重症监护病房(ICU)比率来看,近期同样出现明显抬头。

从美国的新冠治疗药物分发量来看,2022以来美国共分发1,595.5万疗程,其中辉瑞的Paxlovid分发861.8万疗程,占比54.0%;默沙东的Molnupiravir分发393.8万疗程,占比24.7%。7月25日至7月31日,美国新冠处方药整体发放73.1万疗程,环比上周6.86%;其中Paxlovid分发61.0万疗程,占当周总发放药物的83.4%,环比上周-5.0%;Molnupiravir分发9.2万疗程,占当周的12.6%,环比上周-18.9%。

海外庞大基数的感染人群叠加RNA病毒易出现变异的特点,势必导致病毒新变种层出不穷,并周期性的可能出现相对于现有毒株更具有竞争优势的“超级变种”,浙商证券研究员认为,全球性新冠疫情或将难以在短期内平息,且随着“超级变种”的诞生带来周期性。

海外疫情持续的情形下,新冠检测、预防、治疗、供应链等多个角度看待国内外复杂防疫情况下都存在投资机会。

检测方面,国内核酸检测常态化持续扩面,集采下试剂价格有望触底,检测试剂及原料/耗材等相关产业需求持续饱满。海外主流为抗原检测,但国内厂商出口视海外疫情带来需求波动及产品备货及库存消耗存在一定周期性,投资者可以关注海外疫情进展及海关出口边际变化。

新冠预防方面,国内加强针接种率提升速度相对较快,可以关注后续接种政策变化;在新冠疫苗方面,海外新冠疫苗仍有出海空间;在新冠口服药方面,在折射考虑到Paxlovid活性成分Nirmatrelvir的衍生物有效性,瑞德西韦口服衍生物临床有效性均得到临床数据有效支撑,相关衍生物研发企业及后续进度值得关注,特别是RdRp抑制剂领域相关公司和中药领域的公司。

投资创新药产业链

关注中证香港创新药指数

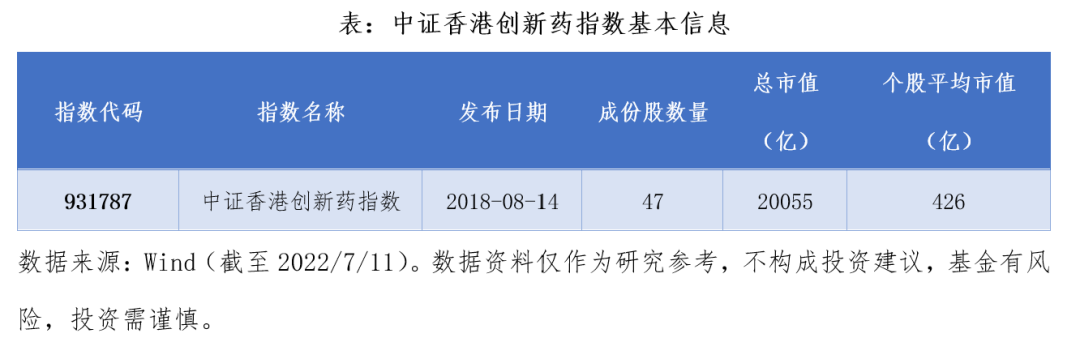

随着疫情的持续,创新药产业链上的公司在检测、口服药、治疗、供应链等方面高景气度预计将继续维持,投资者可以关注表征中国创新药行业的中证香港创新药指数的投资机会,该指数从香港市场中选取不超过50家主营业务涉及创新药研发的上市公司证券作为指数样本,以反映香港市场创新药主题上市公司证券的整体表现,截至2022年7月11日,其指数基本信息如下表所示:

港股创新药指数前十大成分股权重合计为65.88%,权重股占比较为集中。权重排名前三的股票分别为药明生物、百济神州-B和石药集团,权重分别为10.63%、10.15%和9.07%。前十大权重股包含4个申万三级行业,其中,其他生物制品板块有5只,化学制剂板块有3只,医疗研发外包和原料药各1只。

港股创新药指数估值水平

较历史高点下降明显

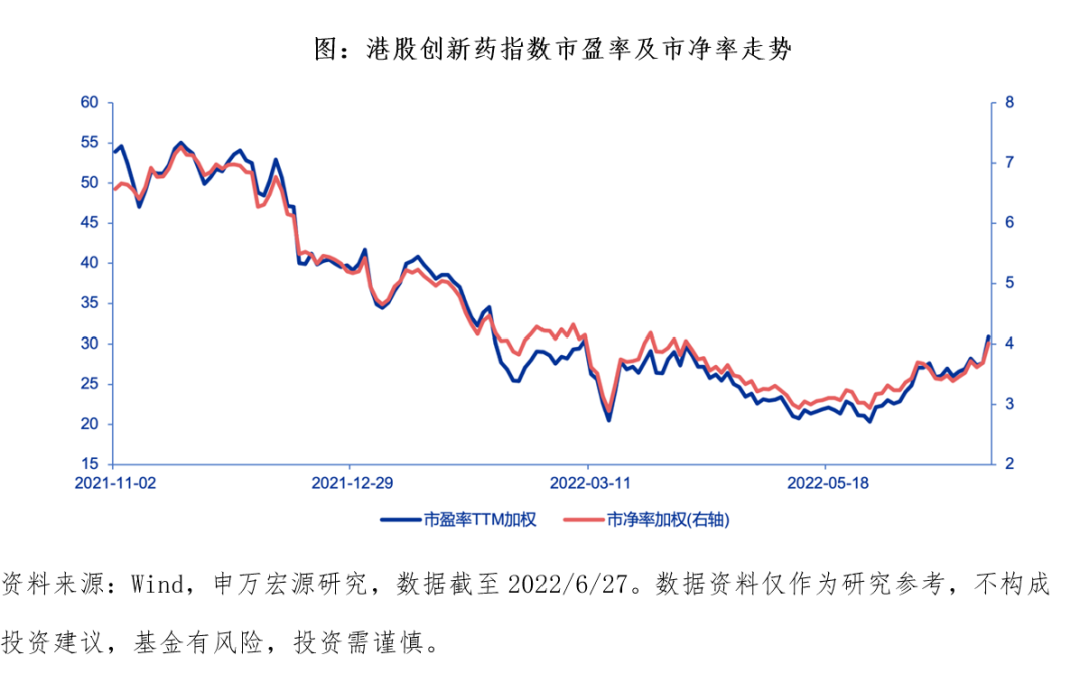

截止至2022年6月27日,港股创新药指数PE(TTM,加权)为30.90倍,PB(LF,加权)为4.02倍,分别位于2021年11月2日以来的55.06百分位和44.59百分位,目前位于历史中枢。相较于历史市盈率高点55.06倍,市净率历史高点4.02倍,指数估值水平下降明显。

港股创新药指数研发费用支出高

创新属性明显

联交所《新主板上市规则》第18A条款对申请主板上市的生物科技公司设置了四大类上市条件,即上市适格性要求、预期市值要求、业绩记录要求和运营资金要求。18A条款免除了盈利性要求,即允许尚未盈利或未有收入的生物科技公司申请香港主板上。

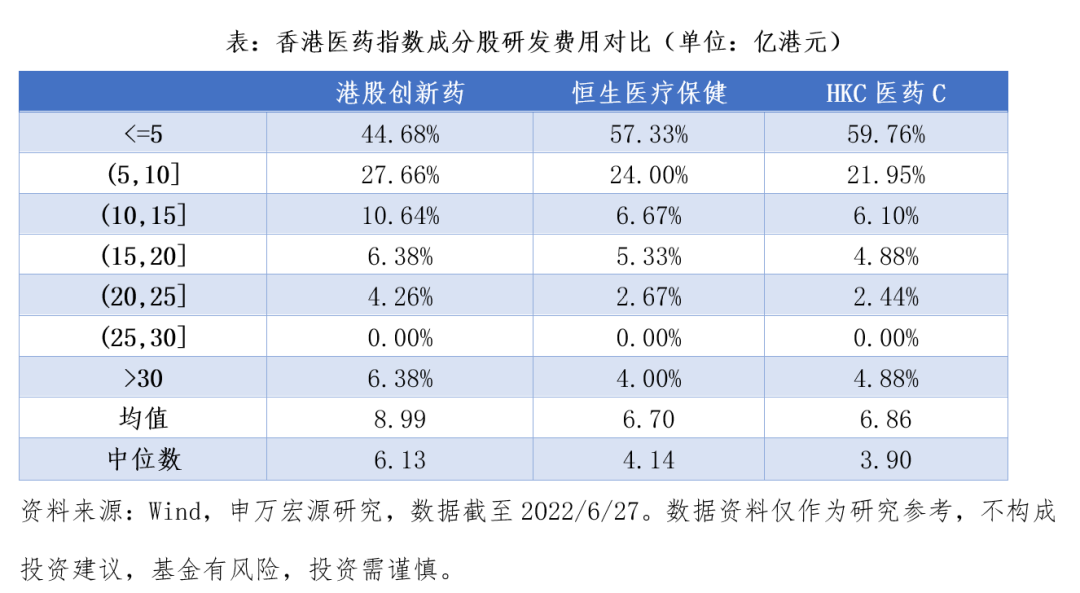

港股创新药指数成分股中有20只个股尚未实现盈利,占比为42.55%,恒生医疗保健指数中有25个股未实现盈利,占比为33.33%,HKC医药C指数有24只个股未实现盈利,占比29.27%。港股创新药指数更关注个股的创新属性。根据2021年年报披露的研发费用数据,港股创新药指数研发费用支出均值及中位数分别为8.99亿元、6.13亿元,高于恒生医疗保健指数与HKC医药C指数。另外从占比角度来看,港股创新药指数成分股中研发支出在10亿元以上的比例达到27.66%,高于恒生医疗健康(18.67%)以及HKC医药C(18.29%)。

基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。