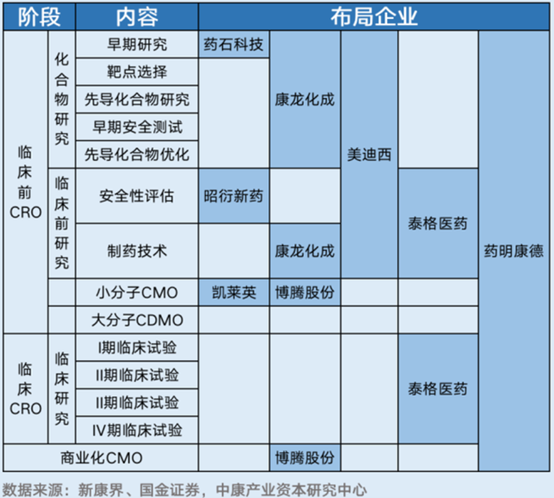

投资者可能经常听到这样的词组:“挖掘因子”,“更新迭代因子”,“多因子模型”等等,但可能很少深入思考过,“因子”究竟是什么?如何界定“因子”?如何使用“因子”?

不同管理人使用多因子模型的角度可能截然不同,有人用因子来获取收益,也有人用因子来控制风险;有人用因子进行被动的资产配置,也有人用因子博取主动的套利收益……

今天我们就带大家一起来了解量化投资中的关键要素:因子。

1

量化投资中的因子

解释股价的因素

一、因子的定义

因子就是对个股有解释的因素。因子的种类很多,不同类别的因子从不同的维度对个股收益进行解释。比如基本面因子的数据来源方面有很大一部分是财务报表,从估值、成长、盈利能力等多个方面对股票收益进行解释。量价因子是围绕价格、成交量等技术指标构建的因子。

一部分因子被称作“风险因子”,还有一部分因子被称作“收益因子”或“阿尔法因子”,前者更强调风险来源,后者更强调回报来源。

因子之于资产可以类比于营养之于食物,人们日常摄入各种食物,归根结底是在摄入食物所包含的营养成分,例如水、蛋白质、脂肪等。这些营养成分就是食物的“因子”。与之类似,股票资产的组合虽然形式很多,但也都可以归结为因子的不同组合。

二、风险因子和阿尔法因子的区别

如果从获取个股收益的数据来源进行分类,因子可以被划分为基本面因子、量价因子、另类因子等。那我们常常听说的风险因子和阿尔法因子,是如何来区分的呢?

风险因子和阿尔法因子最大的区别在于是否被市场所熟知。风险因子的前身一定是Alpha因子,每一个Alpha因子都是一个主动投资逻辑,只是当市场上越来越多人知道以后,它变成一种系统性的可解释的行为,因子原本存在的套利空间慢慢被侵蚀,相应的因子包含的风险被放大,于是就被归入了风险因子,这也是市场变得更有效的过程。

也可以从另一个角度来理解两者的区别,可以将因子按照对收益的解释能力和解释稳定性划分成Alpha因子、smartbeta因子和风险因子。Alpha因子是能够长期有效创造超额收益的因子,而风险因子阶段性有效,但长期没有明显的超额收益。

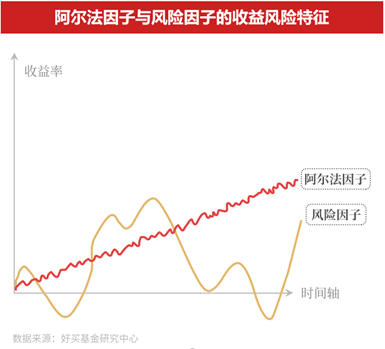

更直观地来看两者的收益风险特征,就是下面这张图,阿尔法因子可以持续稳定地赚钱,而风险因子只能短期赚钱,且波动是很大的。

三、常见的风险因子

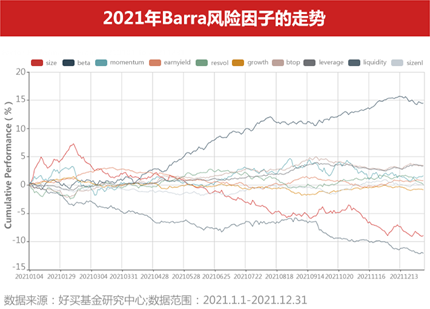

我们常听说的Barra风险模型是明晟公司 (MSCI) 旗下的多因子模型产品,被金融机构广泛使用。一共包括十个一级风险因子,包括价量以及基本面相关的因子,大致的含义如下:

Barra风险因子有一个最明显的特征,就是高波动,2021年5-9月很多风险因子有明显的收益,但是9月下旬后也出现了非常剧烈的超额回撤。

2

风险因子的暴露

往往是一把双刃剑

既然风险因子的波动这么大,为什么部分量化管理人仍然愿意暴露风险因子呢?挖掘长期能获得稳定超额的阿尔法因子不好吗?

但正如之前所讲到的,Alpha因子是风险因子的前身,用的人多了,便成了风险因子。任何投资策略想要持续赚钱都是利用了市场在某方面的非有效性,当使用者越来越多时,市场在这方面就会变得更有效,会降低该因子的预期收益率,这也形成了因子的拥挤和失效。

再好的策略也会有容量问题,再好的因子也会有不适应的市场环境。因此持续挖掘阿尔法因子、保持迭代策略就非常重要,但这也对管理人提出了较高的要求。

规模、收益、波动率是投资的不可能三角,同时兼具低风险和高收益的产品一定是容量小且稀缺的。大容量的产品就要面临着风险和收益的权衡,激进风格的管理人可能会选择对个别风险因子进行暴露或择时,通过牺牲超额的稳定性,让风险因子贡献一定的超额收益,短期可能带来收益或亏损,长期会带来更高的波动。

而稳健风格的管理人会相对严格地控制投资组合对于各项风险因子的暴露,把收益的主要来源限定于个股的“纯Alpha”。这种严格控制风险暴露的做法会损失风险因子暴露带来的潜在收益,但长期收益会更加稳健。

高收益是无法抗拒的诱惑,但是对投资者来说,在追求丰厚回报的同时,需清晰地认识到回报来自哪里。如果认为自己不能够承受风险因子的回撤以及超额的较大波动,就可以选择风格相对稳健的管理人,并适当降低自己的收益预期。只有对自己所持有的产品收益来源以及风险特征有深入的了解后,才更有可能达成自己的投资目标、收获投资收益。