导语:CXO被一致认为是高景气度赛道,但康龙化成实控人却为何几乎顶格减持“逃跑”?这背后或隐藏着三大真相,其一,康龙化成业绩增长严重落后同行,巨额商誉减值风险又如利剑般悬于头上;其二,融资环境大变创新药企的现金流压力或进一步传导至CXO企业,叠加新政策让同质化的伪创新药企研发受约束,康龙化成未来增长堪忧;其三,CXO企业由抱团推高的估值泡沫或正在破灭,各路资本已开始集体出逃。

出品:新浪财经上市公司研究院

作者:夏虫

近日,CXO行业龙头公司之一康龙化成实控人减持引发市场关注。

8月5日,康龙化成公告,实际控制人及其一致行动人计划在2022年8月30日至2023年1月29日通过大宗交易方式或集中竞价交易方式合计减持不超过2775.47万股股份,即总股本的2.33%。按照减持数量和当日收盘价估算,上述股东此次可减持套现超22亿元。

值得一提的是,康龙化成几乎顶格减持。实控人及一致行动人曾承诺,在股份锁定期满后两年内,每年减持股份数量不超过首次公开发行前直接或者间接持有发行人股份总数的10%。而此次公告计划减持的股份约占其总持股数的9.88%。

如此大规模减持究竟是实控人资金需求还是对自身业务未来的前景担忧?这背后的真相究竟是什么?

真相一:业绩增长显著弱于同行 巨额商誉悬顶

事实上,康龙化成业绩已经开始呈现出“增收不增利”特征,因半年报业绩预告不及预期曾引起股价大跌。

2022年上半年业绩预告显示,康龙化成的营业收入预计为45.7-46.7亿元,同比增长39-42%;归母净利润5.6-6.1亿元,同比增长0-8%,非经常性损益股权中投资公允价值变动损益约-8,000万;扣非净利润6.4-6.9亿元,同比增长10-18%。可以看出,公司营收尽管大幅增长但是利润增长明显疲软。

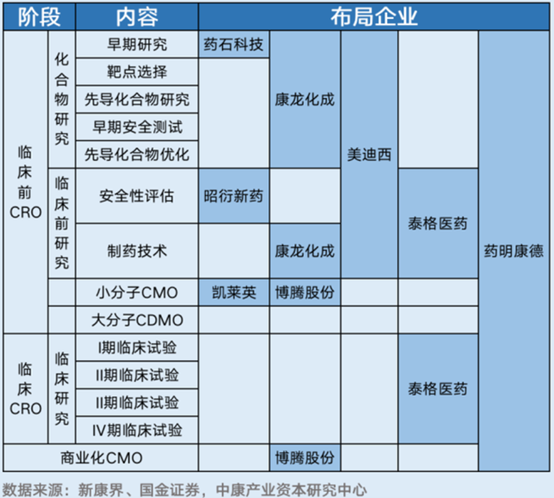

康龙化成主要在CXO赛道。所谓CXO即医药外包,是指医药企业将药品研发、生产、销售等环节通过外包的方式交由专业化的企业进行操作。按照临床研究和商业化生产环节划分为 CRO 和 CDMO。CRO 是以合同外包的方式进行药物开发中早期发现、临床前研究、临床试验等过程的服务的企业。CDMO 是合同研究生产机构,为制药行业主要提供 CMC、药物开发及药物生产服务的公司。

目前国内CXO产业链的公司有药明生物、药明康德(维权)、泰格医药、康龙化成、凯莱英、昭衍新药、药石科技等,被业内号称CXO“七龙珠”。其核心业务大致布局具体如下图:

然而,从2022年上半年业绩预告看,康龙化成业绩显著低于同行。根据公告不完全统计,凯莱英、博腾股份(维权)2022年上半年,营收与净利均大幅上涨,涨幅均超100%;而药明康德营收净利增速均超60%。而对比康龙化成,营收增速在已经披露的同行里面垫底,净利增速更是“拉胯”,陷入增长乏力的境地。具体如下图:

值得一提的是,康龙化成自2019年后商誉也急剧攀升,截止2022年一季报末,商誉账面值达到23.64亿元。

据不完全统计,2020年11月,康龙化成拟以9.42亿元收购Absorption Systems LLC及其全资子公司ASC和ASB的100%股权,并确认商誉7.76亿元;2021年4月,康龙化成以9.99亿元(1.54亿美元)收购了Allergan Biologics Limited(现名为“Pharmaron Biologics (UK) Ltd”,下称“ABL”)100%股权,同时确认商誉6.33亿元。据悉,康龙化成近期实施上述收购累计花费超过20亿元,但标的资产合计贡献利润几乎可以忽略不计。有的标的资产还在亏损变成“拖累”,甚至有的业务已经发生重大变化。

在被公司收购后ABL业务性质将转变为向第三方客户提供生物制剂CDMO服务,业务性质发生重大改变。2021年5-6月,ABL净亏损3314万元,如果未来其业绩仍不及预期,商誉减值的风险,犹如“达摩克利斯之剑”悬于其头顶。

真相二:景气度受新政策扰动?创新药融资环境大变

在海外订单转移、国内创新药研发需求旺盛、医药市场扩容、政府优惠政策等诸多因素的推动下,过去五年中国 CXO 市场增长率超过全球市场。CXO赛道也一致被公认为高景气度赛道。根据弗若斯特沙利文数据,2016 年至 2020 年,中国 CXO 市场从 105 亿元增长至 317 亿元, 复合年增长率达 32.0%,增速远超全球 CXO 市场。

然而,去年7月,一份政策文件或让这个赛道起了变化。

2021年7月,国家药品监督管理局药品审评中心(CDE)发布一则“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”。

《指导原则》称,在药物进行临床对照试验时,应尽量为受试者提供临床实践中最佳治疗方式/药物,而不应为提高临床试验成功率和试验效率,选择安全有效性不确定,或已被更优的药物所替代的治疗手段。换言之,“以患者利益为核心,以临床价值为导向”。

对于这份文件的解读,业内人士表示,这份文件将会让那些伪创新药出清。一些CXO公司为了接单,往往采用很老套的方式,去做对照。这对于病人而言,有些新药开发就显得毫无意义,因为新药可能不是临床实践中的最佳治疗方式/药物。而出台的CDE政策强调临床价值为导向,让伪创新药物难以立足。此外,有些CXO为获得融资估值,都去做些不痛不痒药品研发,这导致产品同质化非常严重。这份文件出台也将有助于改善这种现象。

一般而言,制药企业的新药品种,从实验室发现到研发上市平均需要 10 至 15 年时间、数亿美元资金。过长的研发周期及过高的研发投入,在基于研发效率及成本节约双诉求下,诞生了CXO相关企业,这就是产业分工的结果。CXO企业的景气度也与医药研发,尤其是创新药研发支出投入息息相关。创新药企的研发投入又和融资环境息息相关。即宽松的融资环境会催生创新药加大研发投入,使得CXO景气度向上,反之则反。

然而,在美联储等加息预期下,一二级市场的融资环境也发生了较大变化,医药融资环境呈现出明显收缩现象,尤其是2021年下半年变化最为明显。

医药魔方数据显示,2022年上半年,中国医疗健康产业投融资事件共632起,披露的投融资金额为1152亿元,其中一级市场投融资事件583起,投融资金额671亿元,同比分别减少47%和37%。

融资环境变化使得部分企业开始节流,为使得有充足现金流应对未来不确定性,其对研发投入也变得谨慎。以三叶草生物为例,其为节约现金流选择暂停相关研发管线。药企的这种压力或又将进一步传导至CXO相关企业,进而影响其业绩增速。

真相三:纯粹涨太高杀估值?

由于CXO过去几年被公认为高景气度赛道。而按照医药投资人大部分策略,集中持仓于高景气赛道胜率更大,也正是这种市场共识,从而进一步将CXO等高景气度赛道估值推高。

不完全统计,药明康德自2018年5月上市以来,三年间最高涨幅超过17倍;同期,泰格医药、凯莱英等也都涨近10倍。而康龙化成自2019年1月上市以来,从最低的每股5元多一度涨至160元/股上方,上涨近30倍,市值最高超过1800亿元。

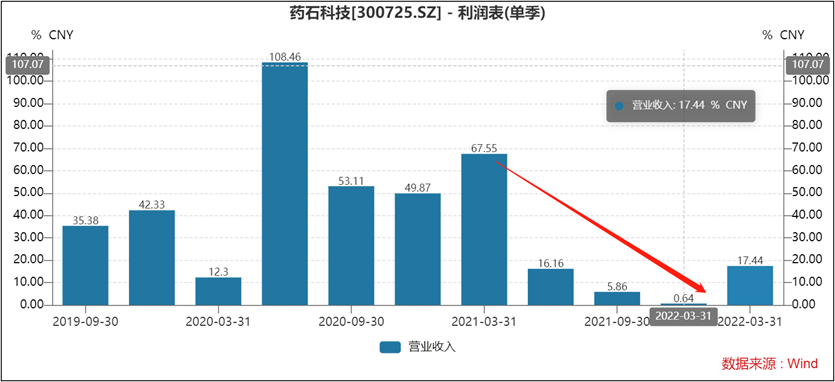

而随着新政策出台,势必会吓退伪创新,这将进一步影响CXO增长。事实上,相关要求增速去年已经出现放缓。以药石科技为例,去年从2季度开始,增势持续放缓,今年一季度有所上升。药明康德去年Q1、Q2、Q3净利润分别为15亿元、11.75亿元、8.87亿元,出现逐季下滑;总收入分别为49.50亿元、55.86亿元、59.85亿元,环比增速也开始萎缩。

值得注意的是,去年下半年,CXO相关企业相继发布减持公告。据不完全统计。在去年9月至10月之间,就有博腾股份、凯莱英、药明康德、药石科技、昭衍药业等多家公司相继发布了减持公告。

此外,作为曾经重仓CXO赛道的高瓴,去年三季度大幅减持引起市场高度关注。高瓴曾重仓药明康德、泰格医药和凯莱英,均在其前十大股东行列。而去年二季报开始,高瓴已经减仓。

公开资料显示,去年二季度,高瓴资本退出药明康德前十大股东行列;同期三季度,高瓴资本从泰格医药的前十大流通股股东退出,也同时从凯莱英十大流通股股东行列退出。

炒股开户享福利,入金抽188元红包,100%中奖!