今天,小泰要重点讲一讲投资中的择时。

不少朋友们可能会诧异,小泰不是向来强调避免择时,坚持长期持有的吗?怎么突然“黑化”了?

我们先来看一张图:

数据来源:Wind,统计区间:1990年12月19日-2022年8月2日

数据来源:Wind,统计区间:1990年12月19日-2022年8月2日以上,是上证综指自基日以来截至目前的走势图,小泰为大家总结了两大“真相”:

■从整体来看,上证综指的走势整体震荡上行,实现了正增长。自基日起,上证综指累计收益达3086.27%,年化收益则为11.85%。可见,坚持长期验证了时间与市场的考验。(数据来源:Wind,截至2022年8月2日,基日指开始计算股价指数的基准日期)

■ 但是从局部来看,市场中异常崎岖的走势同样令人侧目。如蓝虚线框区间的前半段所示,如果一个投资者在前半段入场,其投资体验、赚钱效应,要远远优于后半段入场的投资者。

可见,若舍弃判断时机,贸然入场则会使得投资者陷入指数走势跌涨起伏的局势之中。而且,此处的“择时”是一种经过多元交叉验证,判断当下点位是否提供配置契机的科学方法;而非单纯地“抄底”。

■抄底:关注大盘甚至个股短期走势,容易轻易将某一次大幅下跌视为市场探底的信号,从而大额买入以期低位建仓。同时,这类投资者们通常会在抄底后的短短几个交易日内卖出标的(假设抄底成功),赚取差价。

■科学择时:根据股市当下的点位,结合宏观经济基本面等多方信息综合判断验证,某一阶段的市场是否具有较为显著的配置价值。同时,小泰提到的择时并非推荐“短线交易”,而是判断了市场此刻或某阶段是否适合持有该类别资产。此时的“择时”,反而吹响了“长期持有”的号角。

重头戏:如何科学地择时?

估值、风险溢价、分位点,多管齐下论择时

资本市场并非“薛定谔的箱子”,反而,我们常能通过参考借鉴多重指标,来进行合理科学的判断。第一个亮相的,就是最为朋友们熟悉的估值。

★

估值:

我们常常听到有人讨论“这个股票价格过高”、“现在A股可便宜着呢”,这里讨论的不仅仅是“价钱”,其核心是“估值”。

估值是股市中对于某种股票价值的体现——估值越低或许意味着更大的安全边际。

在实践中,我们常以“相对估值”,即估值得到的不是股票价格的直接参考值,而是要与历史和其他股票进行纵向和横向的比较,来判读所处的估值水平是高是低。市盈率(考察期内,股票的价格和每股收益的比率)与市净率(每股股价与每股净资产的比率)则是反映相对估值的两大重要指标。

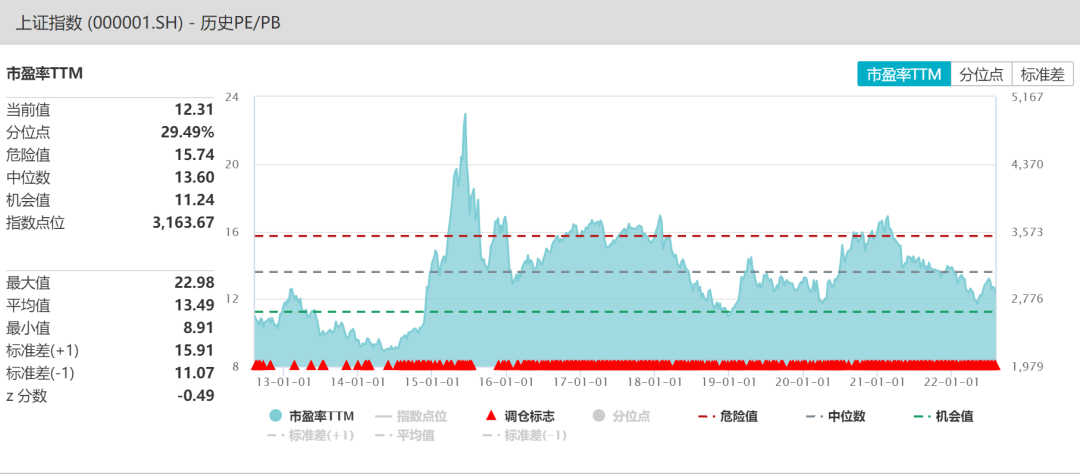

数据来源:Wind,统计区间:2012年8月3日-2022年8月2日

数据来源:Wind,统计区间:2012年8月3日-2022年8月2日小泰为大家复盘了一下近十年来,上证综指收盘价与其市盈率的走势。如上图直观显示,上证综指的价格与估值的成长路径大致趋同,仅仅在少数时间段内发生相背离的现象。可见,作为判断当下股市“便宜或贵”的指标,相对估值的确是值得信赖的对象,反映了成分股的情况,可以更好地体现指数的价值。而根据万得资讯研究统计,也明确列示了近十年来上证指数估值的机会值、中位数及危险值等,为投资者提供了清晰的指引。

图片来源:Wind,截至2022年8月4日

图片来源:Wind,截至2022年8月4日那么只要估值“便宜”了就可以入场了吗?朋友们莫急,“便宜”与入场是不能划上绝对等号的;一方面,权益市场是资本市场的重要组成部分,但其也只是一部分,市场上还有债券、贵金属甚至艺术品等其他投资标的。“投资”也和购物一样,要讲究“性价比”。

在我们进行完内部价格纵向比较后,接下来要做的就是进行外部的综合评判。合理地进行大类资产配置,离不开投资者审视目前的市场的风险偏好。

接下来,我们介绍“股债性价比”。

★

股债性价比:

该指标是用股票的隐含回报率和债券到期收益率差值,来判断当前时间点股票资产相对债券资产的安全边际的高低程度,通常又被称为股债比价、股债利差或者风险溢价。股债性价比越高,代表目前市场风险偏好更高,适合投资股票;反之,则更适合布局债市。

那么,如何来计算该指标呢?方法有很多,其中主要为比值法与差值法,每种方法中又包含两种算法。

■比值法:

① (1/市盈率)/中国10年国债收益率;

② 股息率/中国10年国债收益率。

■差值法:

① (1/市盈率)-中国10年国债收益率;

② 股息率-中国10年国债收益率。

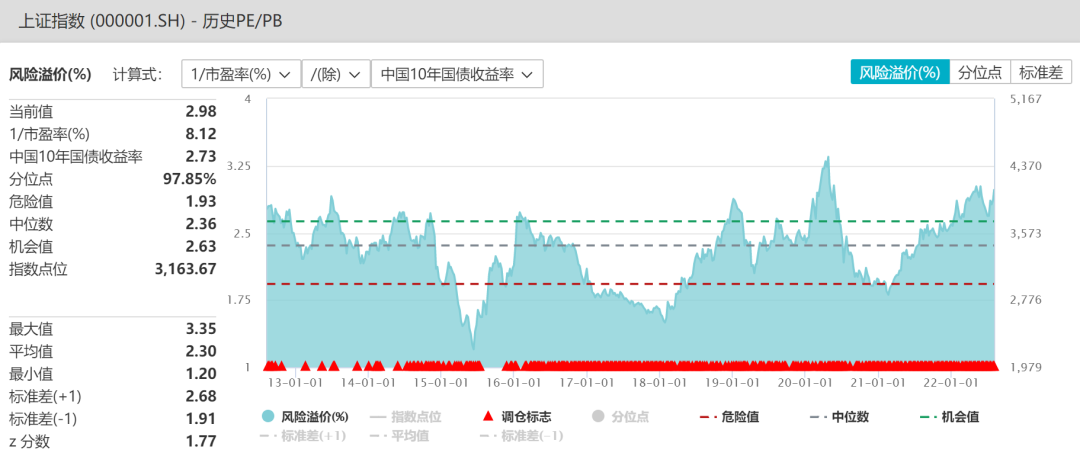

小泰为诸位介绍最常使用,也可自行进行计算检验的一种:股债性价比=(1/市盈率)/中国10年国债收益率。我们来算算上证综指。

已知,目前上证综指市盈率(TTM)为12.31,中国10年国债到期收益率为0.0273,所以当下股债性价比约等于2.98。(数据来源:Wind,截至2022年8月4日)

然而,如何判断股债性价比是高还是低呢?在此,给大家科普第二个概念:“分位点”。

★

分位点:

分位点实际上是数理统计学科中的一个概念,又称为分位数,本质上指的就是连续分布函数中的大于等于或者小于等于一个点对应概率。应用于投资一股债性价比中,分位点为将某一个数值在其所在的数组中的分布,从低至高或从高至低的排序位置,即“当前的股债性价比在历史中处于什么样的位置”。

图片来源:Wind,截至2022年8月4日

图片来源:Wind,截至2022年8月4日如上图所示,上证指数目前的风险溢价为2.98,处于历史风险溢价比前97.85%的分位(从低到高),可以说此时的A股,还是值得配置的。

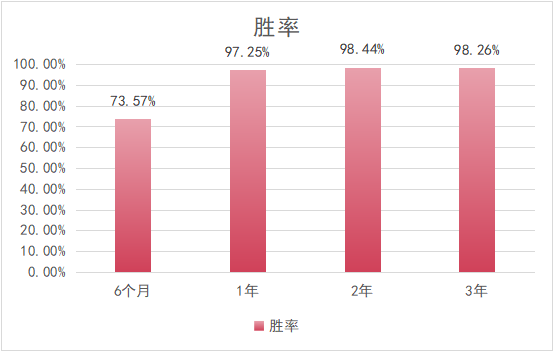

说到这儿,如何科学择时的理论讲解告一段落,接下来向诸位展示一下“干货中的硬核”。华泰证券资管再次以万得偏股混合型基金指数(885001·WI)为投资对象,测算了在2012年1月1日-2022年6月30日这个时间段内,任意交易日投资该指数在不同持有时长下获得正收益的概率;以及在该指数风险溢价比在75%分位及以上的交易日内,投资该指数在不同持有时长下获得正收益的概率;并将结果进行直观比较。

数据来源:Wind,统计区间:2012年1月1日-2022年6月30日

数据来源:Wind,统计区间:2012年1月1日-2022年6月30日

历史数据显示当股债性价比处于75%分位以上时,持有偏股混合基金指数1年、2年和3年的胜率高达90%以上。

通过真实数据的复盘,勾勒出清晰的投资法则:

■科学择时,能够有效地提高权益市场投资的制胜概率,增大获得正收益的概率;

■ “择时”+“长期持有”,可谓强强联合效果更佳。从以上表格中不难发现,在择时的基础上,持有2-3年后获得正收益的概率要高于持有1年以下,短线操作的优势不大。

最后,小泰想问问朋友们,关于权益市场的投资,您是不是更有谱了呢?路漫漫其修远兮,关于投资和资产配置,还有多如繁点的知识等着我们去探索。有梦不怕远,小泰陪大家不断前进。

风险提示:本文中所涉及观点仅为相关机构和分析师个人观点,不代表公司意见,内容仅供参考,不构成任何投资建议或承诺,投资有风险,入市需谨慎。