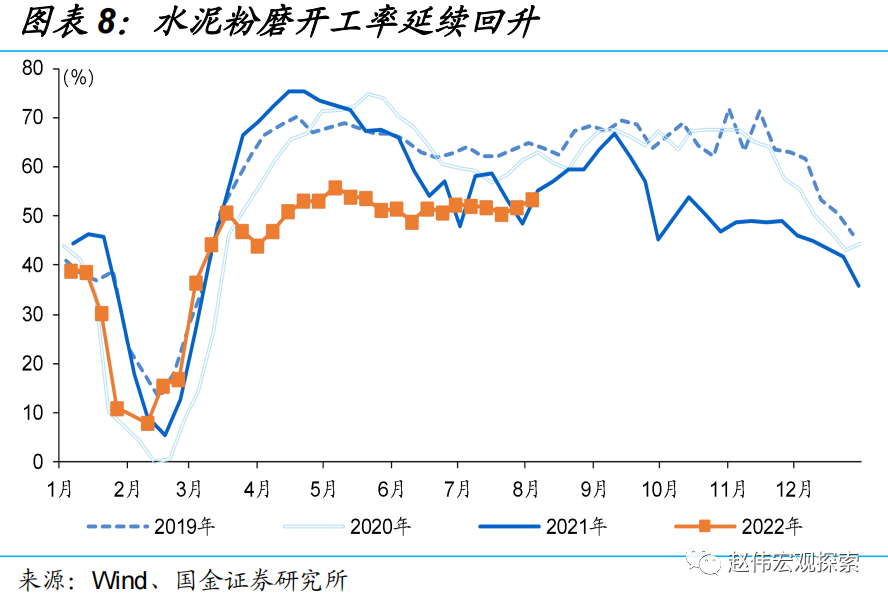

权益市场

市场或延续震荡

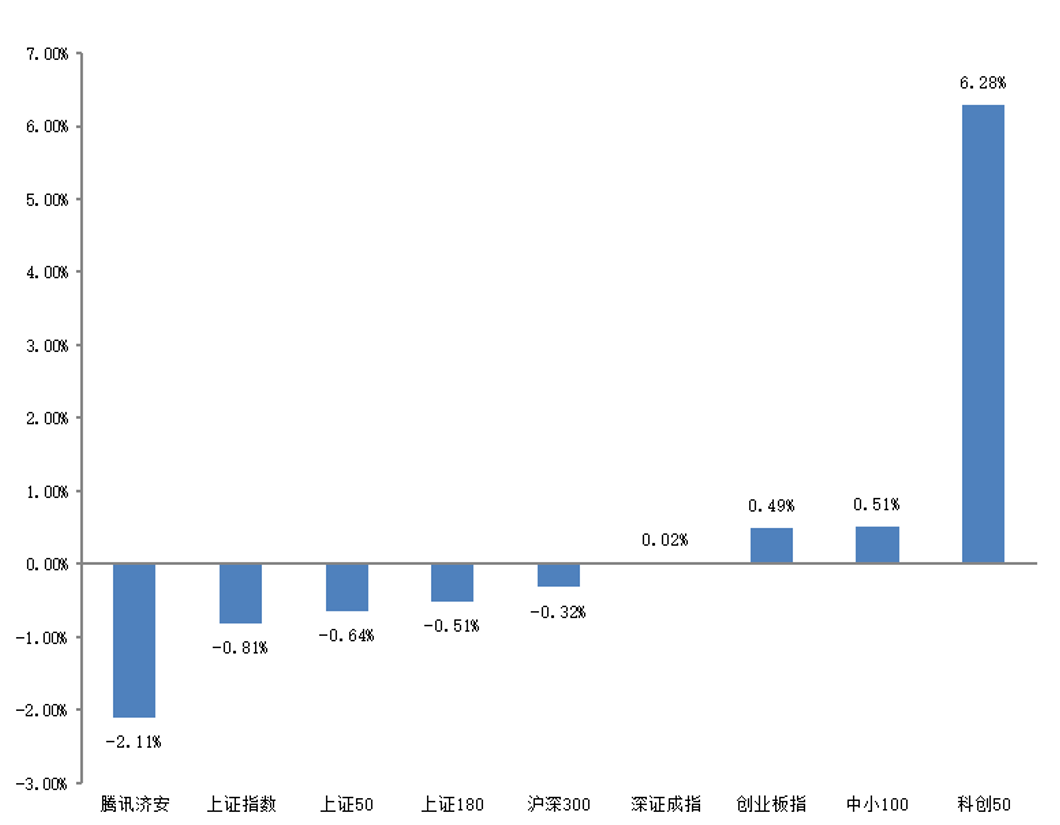

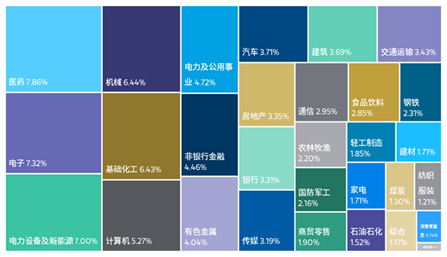

上周市场震荡分化,创业板指强于沪深300,电子、计算机、国防军工领涨,家用电器、房地产领跌。

7月PMI跌回荣枯线下方,各细分指标创同期新低,再度出现0利率票据,均指向经济复苏趋势出现波动,面临较大挑战。从7月政治局会议通稿来看,淡化了全年5.5%的量化增长目标,重点是用好用足存量政策,而非增量政策,在安全、稳定的前提下尽力而为,预计3季度经济复苏的斜率会低于市场预期,从市场交易选择来看,政策定调低于预期,尤其是地产行业的纾困政策。我们对国内政策调整灵活性保持信心,积极关注地产链的政策和景气度边际变化。

美国7月就业数据再超预期,市场部分交易9月加息75bps,但对23年降息的预期并未破坏,从而为国内货币政策维持相对宽松创造了条件,考虑经济复苏斜率可能下调,预计美联储9月加息前,国内流动性环境维持充裕,仍有利于成长风格资产。关注央行释放的边际政策信号,同时跟踪美国的通胀与就业数据。

上周市场交易了风险事件对自主可控环节的正面影响,高成长的新能源板块则可能遭遇了资金分流。后续关注自主可控产业链是否受到外部政策冲击及三季度国内经济复苏趋势。

展望后市,近期国内经济复苏进程有所放缓,且政策进一步加码的预期较弱,导致市场整体以震荡为主、上行动能不足,预计市场指数层面整体或维持区间震荡,关注结构性机会为主。

债券市场

短期利率或保持低位震荡

上周流动性整体充裕,资金利率维持低位,PMI数据偏弱使得市场对经济修复的预期减弱,利率债收益率整体下行。10Y国债/国开收益率分别下行2.2bp/3.5bp至2.73%/2.9%,10-1Y国债/国开利差上行13bp/12bp至102bp/117bp,曲线走陡。国开税收利差下行,信用债收益率下行。

美国就业市场强劲,CPI仍在高位,短期联储抗通胀意愿仍然较强,但经济动能明显走弱,海外衰退预期升温。国内防疫政策持续优化,在精准防控的同时兼顾经济增长。随着疫情对经济的影响逐步减弱,前期稳增长政策逐步落地见效,基本面修复确定性较强。但年内海外需求放缓,关注出口增速下滑风险,同时消费、地产修复进度仍然较慢,经济复苏整体较为缓慢。弱复苏背景下,年内货币政策大幅收紧可能性不大,特别是短期地产市场低迷叠加地产风险事件可能延长货币政策宽松的时间,短期利率或保持低位震荡。随着经济逐步修复,资金面可能逐步向中性回归,届时利率债仍面临调整小幅压力。

信用方面,经济复苏的基础或仍不稳固,资质方面仍保持谨慎,继续关注地产风险事件对房地产债和土地出让金下滑严重地区城投债的风险传导。

杠杆和久期方面,当前中短端信用利差位于历史极低分位数,但宽松的流动性环境下,杠杆票息策略依然有价值,鉴于当前曲线仍较为陡峭,也可考虑对高资质信用债适度拉长久期以提升票息收益。

转债方面,短期可关注转债中稳经济的相关板块如银行、老基建如建材、新基建如数字经济等机会,以及估值相对合理的高成长板块,自身固有周期的生猪养殖链机会等,把握双碳、专精特新等产业引导大方向,关注随着硅料逐步投产后下游需求可能放量的光伏、国内招投标提速的海上风电、随着缺芯状况改善和经济复苏下的汽车链的机会、随着海外锂供应增大而业绩修复的锂电板块。

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。