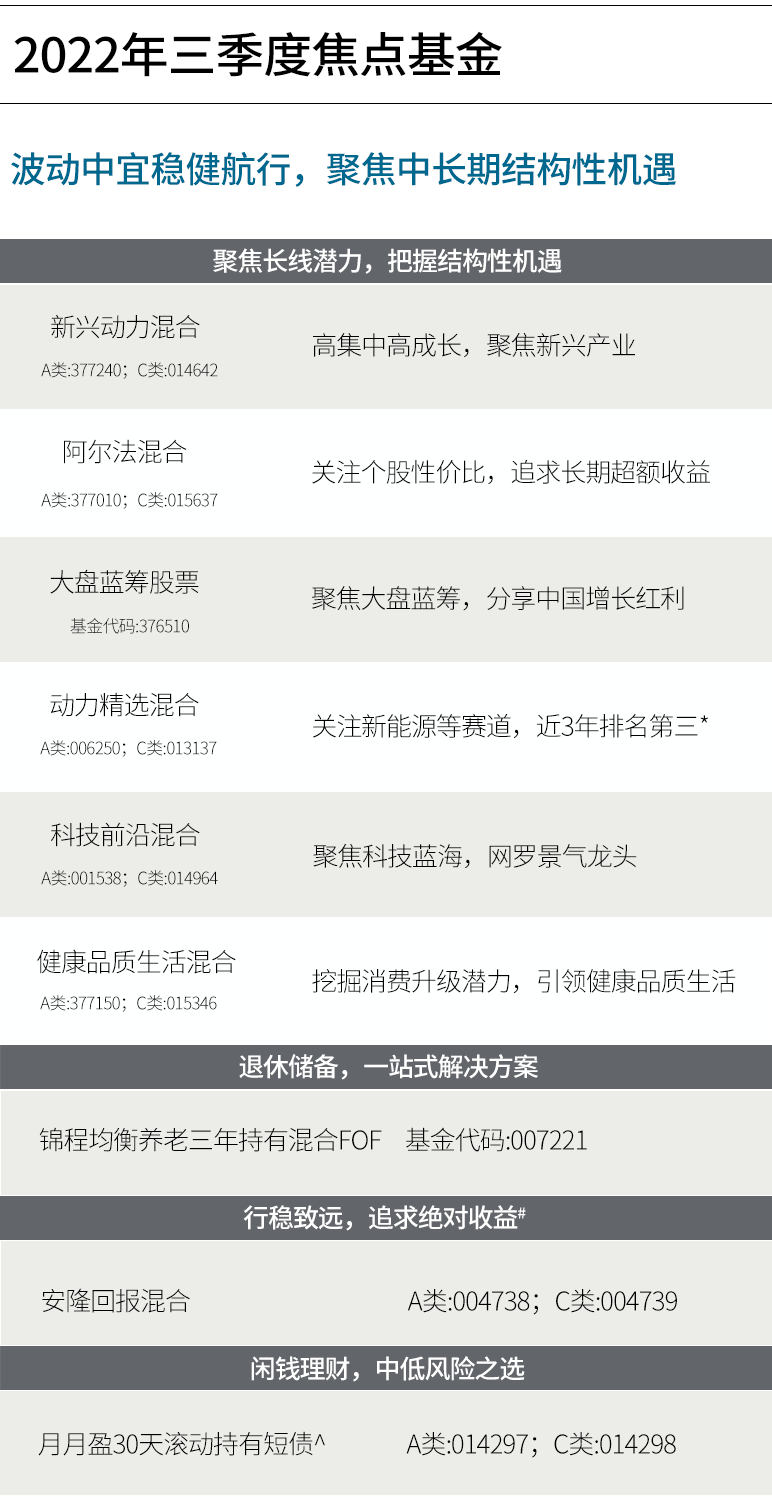

本篇摘要:

【市场观察1】A股:7月以来持续调整,利空因素渐被消纳

【市场观察2】港股:事件性因素加大波动,进一步夯实港股底部

【市场观察3】海外:延续反弹态势,美股8月开门红

A股:7月以来持续调整,利空因素渐被消纳

■ 消息面加大市场波动,主要指数探底回升:

受事件性因素影响,本周A股再现较大波动,但整体行情仍以基本面为锚进行演绎,领涨板块仍以行业景气度维持高位、边际好转或者触底反弹为主,而领跌的地产产业链、强周期品则大多是景气仍低迷、或者高点已过的行业。自7月以来,从消化前期反弹的获利盘、到前两周的“全年增长目标被淡化”,再到本周的事件性因素,大盘面临的主要不利因素或已被市场逐渐消纳,主要指数全周皆呈探底回升的走势。

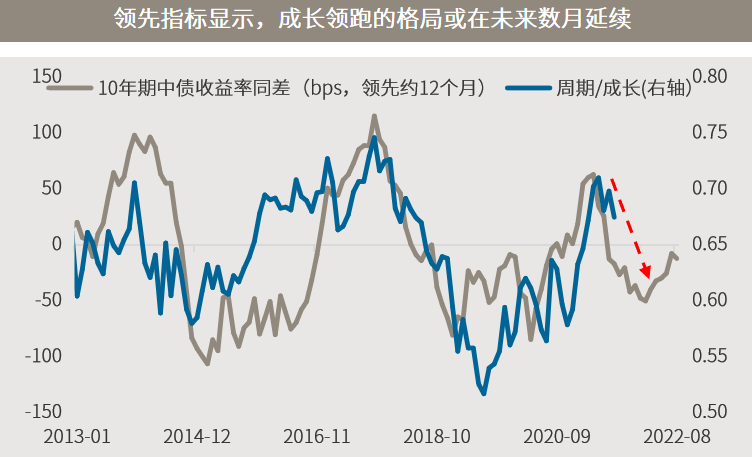

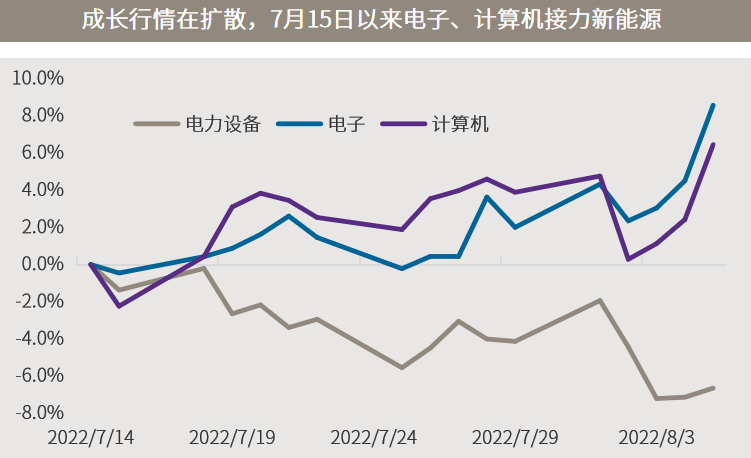

■ 成长风格继续领跑,有望向更多行业扩散:

从风格上来看,本周延续了成长优于价值、周期,中小盘股优于大盘股的特征。从领先指标10年期中债收益率同差来看,这种风格可能还会延续数月,而这也与总量经济复苏偏弱、政策偏宽的宏观大环境相吻合。近期成长行情出现了扩散的迹象,新能源与汽车板块在强势反弹后进入盘整,而消费电子、计算机等行业开始发力。随着疫情逐步受控和经济延续复苏,此前受疫情影响较大的大消费和医疗等行业也有望迎来景气拐点。

△资料来源:万得,(上)上投摩根,数据区间2013.01.01-2022.08.05,周期/成长为中信风格指数,后置12个月;(下)数据区间2022.07.14-2022.08.05。

港股:事件性因素加大波动,进一步夯实港股底部

■ 事件性因素加大波动,进一步夯实港股底部:

受事件性因素影响,近期港股再现较大波动,7月29日、8月2日恒生指数分别下跌2.26%、2.36%、恒生科技指数分别下跌4.86%、3.01%,为今年以来第三次探底,但从周线来看三次底部呈现逐渐抬高的特征。尽管未来港股仍然面临地缘政治、国内疫情等不确定性因素的干扰,但持续近一年半的长时间、深幅度调整,及处于底部的估值,都限制了港股的下跌空间,强化了其中长线的投资价值,尤其是对于寻求在美股以外的海外权益资产进行分散的投资者而言。

■ 负面因素有望逐渐消退,港股配置吸引力上升:

展望下半年,前期影响港股表现的外部风险因素已逐渐消退并且负面影响已经逐渐体现在股价之上,ETF互联互通、SPAC等新政的推出料也将带来新一轮的改革红利;同时对支持平台经济健康发展的政策表述增多,也增加了港股科技板块的投资吸引力。此外,在美国经济衰退担忧以及美联储紧缩放缓预期强化的背景下,三季度国内经济增长动能环比若持续提升,则人民币有望对美元保持相对稳定的状态,为全球资金配置人民币资产,特别是港股增加动力。

△资料来源:万得,(上)数据区间2015.01.01-2022.08.05(下)数据区间2002.07.01-2022.08.05。

海外:延续反弹态势,美股8月开门红

■ 延续反弹态势,美股8月开门红:

在衰退担忧占据上风的背景下,原油、铜、小麦等多个重要大宗商品近期相继跌回俄乌冲突爆发之前或者更低的水平,10年期美债收益率则自6月上旬触及的3.51%迅速回落,最多降近100个基点至2.52%附近。美股由于前期已经经历“杀估值”,反而在无风险利率回落中出现了强劲的反弹,继7月强势收官后本周三大股指再次上涨。

■ 盈利回落但估值或受支撑,双管齐下应对衰退风险:

但随着衰退概率增加,投资者可能会担忧美股后续面临“盈利杀”的可能性。一方面,在前期估值调整较为充分的背景下,衰退预期虽令盈利前景承压,但随之而来的紧缩放缓、利率回落或为估值提供支撑。另一方面,投资者也可从行业和区域配置上进行应对。从历史上看,在经济衰退期间,医药、必需消费和公用事业等防御性板块由于需求相对刚性,因此其盈利更具韧性;消费前景黯淡,对可选消费行业的盈利前景造成不利影响;金融行业由于坏账准备增加,盈利也受到压力。区域配置上,可以关注亚洲、中国等已经历了(类)衰退的区域。

△资料来源:(上)万得,数据区间1982.09.01-2022.08.05;(下轴)彭博,美国国民经济研究局,摩根资产管理。

■ 大超预期:美国7月新增非农就业52.8万人,失业率降至3.5%

■ 美联储官员再次表达控制高通胀的决心,称下月加息50个基点“合理”

■ 中国7月官方制造业PMI意外跌至荣枯线下,经济复苏之路曲折

■ 中国央行:要保持流动性合理充裕,保持房地产信贷、债券等融资渠道稳定