8月首周,A股市场出现探底回升走势。

尤其是周五,半导体芯片、计算机板块全线爆发,沪指收复3200点大关,科创50大涨超4%,带动市场人气回升。

市场回暖,不少小伙伴心思活络起来,有人问老司基:现在能抄底医药基金么?

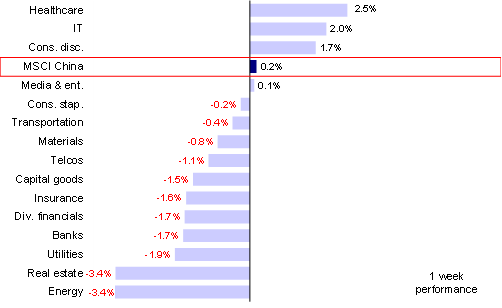

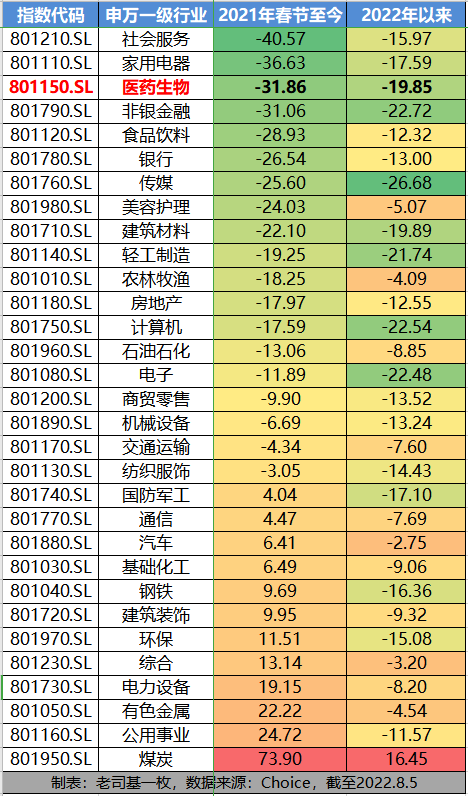

老司基看到,最近这两年,生物医药板块可没少跌。自2021年2月18日创下历史高点后,一路震荡下行,最高跌幅近40%,多只个股区间累计跌幅超过70%。截至2022年8月5日,该板块自2021年春节高点以来区间跌幅达到31.86%,位居申万31个一级行业板块跌幅榜前3;2022年跌幅为19.85%,表现同样落后。沪指自4月27日见底后,新能源、光伏、芯片板块是一路高歌猛进,但生物医药板块自底部仅缓慢上涨9%,明显弱于同期其他板块涨幅,严重跑输大盘。

31个申万一级行业板块涨跌幅情况统计

生物医药板块沉寂已久,底部到了么?该板块能否后发制人,哪些细分领域会迎来投资机会呢?老司基结合今天刚买的一只创新医药指数基金来简单聊聊这个话题。

熟悉的小伙伴应该知道,老司基一般很少买新发基金,除非是产品特别有特色。比如今天买的这只,华夏国证疫苗与生物科技指数发起式A(016355),还是有点特别的。

生物医药底部到了么?

刚过去的7月,医药板块整体表现不佳。

从医药生物(申万)三级子行业指数来看,7月子行业指数仅有2个上涨,其余子行业指数均有不同程度回调,医疗耗材、疫苗跌幅居前。年初至今,子行业全部下跌,跌幅最大的为医疗耗材、疫苗、其他生物制品,跌幅均超过25%。

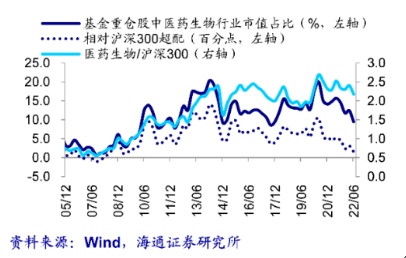

面对跌跌不休的行情,不少基金也选择了减仓生物医药板块。海通证券研报数据显示,截至今年二季度末,生物医药板块进一步遭到偏股型基金减持,相对沪深300的超配比例已降至1.5个百分点,这个超配比例已经创造了2009年3季末以来近13年最低水平。

老司基觉得,对于普通投资者来说,要判断生物医药是不是到了大底,确实有点困难。我们能做的,就是买到模糊的正确,在底部区域进行分批布局。

不少券商研究机构也认为,对于医药行业的集采、医保谈判等悲观预期早已反映在了股价里,当下很有可能已经来到了战略性的底部。

哪些细分领域值得关注?

在生物医药众多细分子行业中,老司基个人觉得,兼具“创新+消费升级”的疫苗生物科技行业是个不错的赛道,目前在医药板块整体低迷的情况下或迎来较好布局时点。

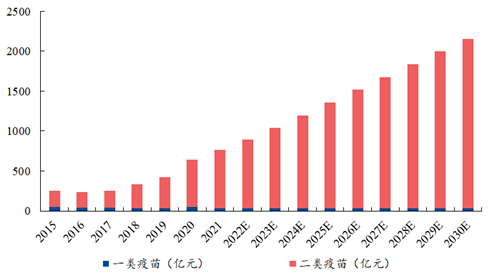

从市场空间来看,随着疫苗品种的不断丰富与可及性的持续提升,国内市场正在快速崛起。2020年中国已经成为全球第二大疫苗市场,所占市场份额为31.7%。中国疫苗市场从2015年的251亿元增长至2021年的761亿元,并预计从2021年至2030年按12.3%的复合年增长率增长至2030年的2157亿元。

2015年至2030年中国疫苗市场规模

对疫苗生物类个股没有深入研究的小伙伴,建议通过相关指数基金进行布局。比如,8月8日起创新发售的华夏国证疫苗与生物科技指数发起式基金(A类016355,C类016356)是市场首只跟踪国证疫苗与生物科技指数的场外指数基金,相较于场内ETF产品,投资场外指数产品无需开设证券账户,交易更为便捷。

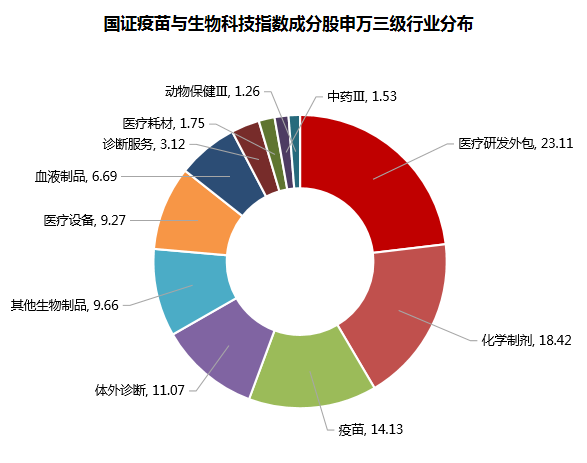

该基金主要跟踪国证疫苗与生物科技指数,简称“疫苗生科”,指数代码:980015。由业务涉及生物科技产业的50家A股上市公司组成,反映A股市场的生物科技产业中优质上市公司的整体表现。

从指数成分股的行业分布来看,集中覆盖了疫苗和生物科技赛道,共涵盖11个申万三级行业,其中权重占比达到10%以上的细分行业包括医疗研发外包(23.11%)、化学制剂(18.42%)、疫苗(14.13%)、体外诊断(11.07%)。

从前十大权重股来看,该指数汇聚了生物科技板块龙头公司,具体包括:恒瑞医药、药明康德、迈瑞医疗、长春高新、智飞生物、沃森生物、泰格医药、复星医药等龙头公司,合计权重占比为61.13%(数据来源:Wind,截至2022.7.1),占比较为集中。

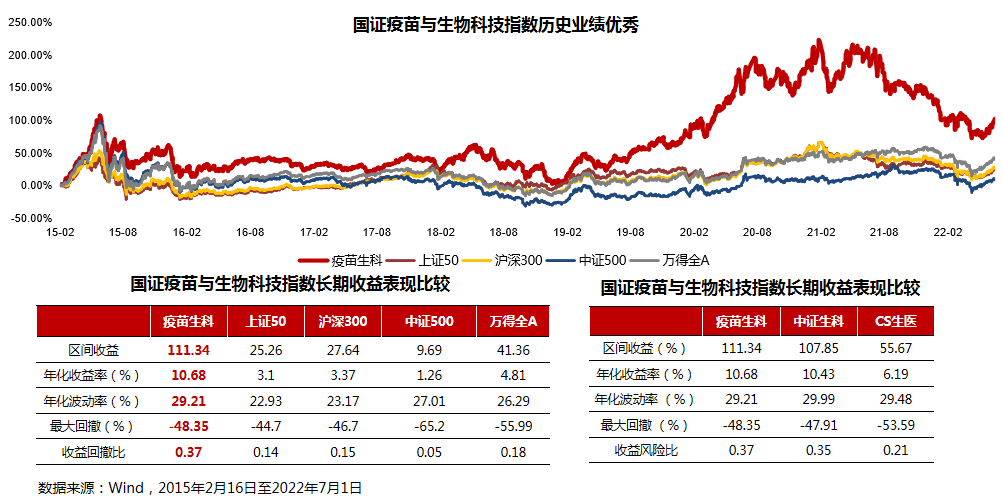

从历史业绩表现来看,长跑能力不俗。数据显示,自2015年2月16日指数发布日以来,截至2022年7月1日,疫苗生科指数总收益为111.34%,年化收益率超过10%,远超同期主要宽基指数。而同期主要宽基指数,上证50、沪深300、中证500、万得全A收益率分别为25.26%、27.64%、9.69%和41.36%。与中证生物科技、中证生物医药指数等同类指数相比,国证疫苗生科指数也完全不落下风。

值得一提的是,国证疫苗生科指数当前还具有高成长、低估值的特征。2021年一季度至2022年一季度,指数成分股总资产净利率ROA以及指数销售毛利率均大幅领先A股核心宽基指数,指数盈利能力优秀。以2022年一季度为例,国证疫苗与生物科技指数销售毛利率以及ROA分别为53.66%、3.13%,高盈利特征明显。

从指数估值来看,Wind数据显示,截至2022年7月1日,国证疫苗与生物科技指数市盈率(PE-TTM)、市净率分别为34.98倍、5.91倍,位于2015年以来3%、8.9%的历史低位,属于估值洼地,指数投资价值凸显。

我们知道,生物医药属于长坡厚雪好赛道,板块持续调整后正是我们布局好时机。如果你看好疫苗生物科技板块的长期发展空间,不妨借助类似华夏国证疫苗与生物科技指数基金(A类016355,C类016356)等创新产品进行投资布局。