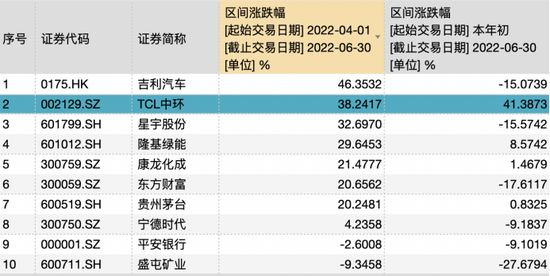

热点栏目

热点栏目 五谷财经

在消费升级下,消费者更加注重体验与心理需求的满足,追求品质生活。蓝月亮通过长期的消费洞察与研究发现,中国的消费者家庭普遍会存在浴室霉斑、厨房重油、衣物发黄、水垢等清洁难题。

对此,蓝月亮立足于专家战略,以消费者对产品的使用场景及体验的需求为指引,提供高品质的全套家庭清洁解决方案,助力消费者打造美好洁净生活,因此,蓝月亮实现了业绩腾飞,还完成了上市,但敲开资本市场的大门之后,蓝月亮也有了业绩烦恼。

日前,蓝月亮披露了盈利预警,本公司董事会谨此通知本公司股东及潜在投资者,根据初步资料,与截至2021年6月30日止六个月(「2021年上半年」)录得股东应占亏损约43.9百万港元相比,本公司预期截至2022年6月30日止六个月(「2022年上半年」)录得股东应占综合亏损约132.9百万港元。

该预期亏损主要归因于外汇亏损净额约142.2百万港元,其主因为于2022年上半年,蓝月亮持有的离岸人民币计值银行存款兑美元贬值,而并非由蓝月亮的主要业务营运造成。

考虑到外汇波动,蓝月亮已于2022年5月将其大部分离岸人民币计值银行存款兑换为美元,目前保持大部分离岸银行结余以美元及港元计值。

不计上述外汇亏损的财务影响,蓝月亮预期录得2022年上半年经营业绩(即收益及毛利)较2021年上半年有所改善。

截至目前,蓝月亮已形成了衣物清洁护理、个人清洁护理、家居清洁护理三大产品矩阵,覆盖80余种产品。经典产品持续赢得消费者青睐,叠加内衣洗衣液及除菌去味洗衣液等多款明星单品潜力初显,也为蓝月亮带来了稳健的业绩增长。

以核心优势业务表现来看,据蓝月亮2021年年报显示,衣物清洁护理业务表现优秀,全年收入约64.57亿港元,同比增长15.4%。

随着本公司业务继续保持稳定发展,蓝月亮预期2022年上半年将录得收益约2879.9百万港元(28.799亿港元)亿元及毛利约1526.5百万港元(15.265亿港元),较2021年上半年分别增加约22%及21%。

公告显示,蓝月亮的毛利改善主要归因于2022年上半年线下分销渠道销售增加推动蓝月亮的收益增加。

从渠道上看,蓝月亮专注提高低线级城市渗透率的战略非常成功,2021年的线下销售实现了强劲增长,源自线下分销商的收益较2020年同比显著上升22%至27.18亿港元。特别是在2021年下半年,蓝月亮透过线下分销商的销售额比2020年同期增幅达50%以上。

然而,近日公布的天猫618终极榜单得以揭晓,该榜单统计了各大品牌在5月31日至6月20日的支付GMV口径,在618家清店铺销量排行中,蓝月亮排在第七位,剔除纸品以及综合日化品牌后,蓝月亮仍然落后于威露士、滴露以及联合利华家清旗舰店(主品牌为奥妙)。

相较于2021年年618在京东和天猫双冠王的成绩,蓝月亮竟然开起了“倒车”,而蓝月亮较为依赖线上销售,所以这对于蓝月亮来说,显然是一个利空消息。

渠道是企业与消费者建立联系的桥梁,也是制胜市场的关键之一。对于日化企业而言,企业还要让消费者能够意识到自身的需求,并能够方便、快捷地购买到产品。

为此,在渠道方面,蓝月亮坚持“以消费者为核心”,健全渠道体系,通过优化传统渠道、精耕主流电商渠道、积极布局新兴渠道,不断提高产品渗透率和品牌影响力。

数据显示,2020年,蓝月亮来自线上的销售额占了总营收的53.9%,但到了2021年,线上为蓝月亮贡献的销售额占总收入的比例降到了50.1%,因此,蓝月亮才加大了线下分销渠道的布局力度。

“消费者在哪里,蓝月亮就把货铺到哪里。”有人表示,在这一渠道建设理念的指引下,多年来,蓝月亮都在积极布局全渠道体系。但作为日化企业最重要的销售节点,618期间,蓝月亮表现逊色,着实说明了蓝月亮的全渠道体系布局还有待改进。

炒股开户享福利,入金抽188元红包,100%中奖!