“没有选择很难,面对多种选择却是更难。”面临诸多选择的时候,或许寻找适合自己的才是合适的答案。

今年以来权益市场震荡显著,表现较好的固收类基金重回大众视野。目前,面对全市场上千只固收类基金,货基、债基、一级、二级、偏债混合纷繁复杂的名字是否让你感到迷茫?想要挑选一只固收类基金但不知从何下手?本文梳理了固收家族的成员们,希望可以成为你的产品挑选指南。

3771只18.65万亿规模,

基金固收家族有哪些成员?

我们常常谈到固定收益类基金,但你是否清楚,何为固定收益类基金?

固定收益类基金泛指主要投资于固定收益类资产的基金。广义的固收类基金,由货币型基金、债券型基金和偏债混合型基金组成。

固收类基金家族有哪些成员?

数据来源:银河证券,截至2022年6月30日

数据来源:银河证券,截至2022年6月30日货币型基金:投资于富有良好流动性的货币市场工具,如现金、银行存款、债券回购、央银票据、同业存单、剩余期限在397天以内的债券等。

债券型基金:80%以上的基金资产投资于债券的基金。为方便理解,按照投资范围与投资目标等不同,通常可分为纯债基金和非纯债基金两大类。

• 纯债基金:如字面含义,仅投资于固定收益类,但不可投资与可转债、可交债和股票等权益资产。

• 非纯债基金:相对的,可部分投资于转债或股票类资产,按照权益类资产的具体类别和占比,再分为一级债基、二级债基。

一级债基和二级债基的命名源于投资对象所在市场的不同。二级债基是指可以在二级市场买卖股票的债券基金,而一级债基原本在历史上可以参与一级市场网下申购新股(仅面向机构),但在2012年7月新规推出后,目前可以参与少量可转债投资。

偏债混合型基金:主要投资于债券的混合型基金。

简单而言,固收基金们不同名称的背后,实质是底层资产及其配比的不同。如下表所示,从上至下,底层资产更加丰富,权益类资产的仓位也有所上升。

一图看懂债券类基金产品的投资范围差异

注:可转债兼具股性与债性,可转债中的纯债部分(即若不转换为股票)属于债券类资产,因此部分纯债基金可以投资于“可分离交易可转债的纯债部分”。而可转债转化为股票后,则属于权益类资产,因此纯债基金不可持有“因可转债转股后所形成的股票”,但一级债基可以持有,但有在规定时间内卖出的持有期限制。

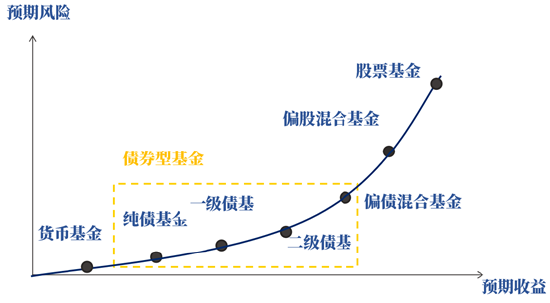

不同固收类基金的风险与收益

我们熟知的是:预期风险和收益——货币型基金<债券型基金<股票型基金。

以此类推,权益仓位越高的产品,其对应预期风险和收益也越高。

这个规律也被历史印证,以下是过往十年基金指数的年化风险收益表现,我们可以观察发现,含股票仓位越高的产品,其波动率及最大回撤也相对较大,对应了更高的风险。

过往十年各类基金指数的年化收益率与最大回撤

数据来源:wind,数据区间2012.06.30-2022.06.30

数据来源:wind,数据区间2012.06.30-2022.06.30值得注意的是,债券型基金也会有一定的波动。即使是固定收益类产品,真正的收益也并非“固定”,有相应的利率风险和信用风险,也会根据债市和个券的情况相应起落。此外,权益类资产占比越高的产品,其波动率也会越大。

通过以上数据,我们拟合了一条反应各类资产风险收益相对位置的曲线,帮助您更直观地了解各产品的风险收益定位。

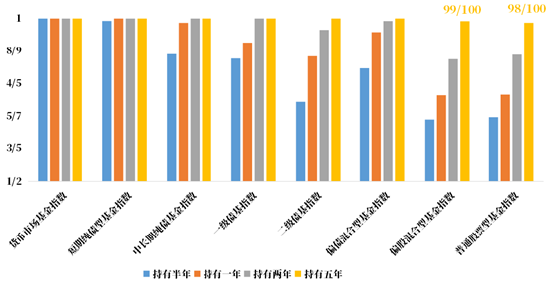

不同基金产品适合持有多长时间?这个问题永远没有标准的答案,但是从以下测算中希望给你带来一定参考。

我们利用过往十年的各类基金指数表现,分别测算了不同持有期(半年、一年、 两年、五年)到期后,能获得正收益(收益>0%)的比例。从中可以发现,预期收益与风险越高的产品,持有期越长,其获得正收益的比例就越大。

过往十年不同持有期产生正收益的比例

数据来源:Wind。测算数据区间:2012年6月30日-2022年6月30日。测算方式:自2012年6月30日起,假设每个交易日买入基金指数,并在对应持有期到期后卖出,所获得的收益情况,收益为正的结果占所有结果的比率为图示不同持有期产生正收益的所求比例。风险提示:历史不代表未来。过往基金市场及股市成立时间较短,模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。

回到最初的问题

我如何选择适合的产品呢?

无论如何,再开始选择之前,有“老生常谈”的问题总要扪心自问。

这笔资金我用作何用?短期内是否着急使用?——第一步:了解自己理财的的真实需求,结合自身的实际情况,才能对症下药。

我能接受多大的波动?——第二步:明确自己的风险收益偏好,不同风险特征也对应着不同的资产配置,以及实际的投资体验。就如我们希望,理财是为更好的享受生活,而不是增加生活的烦恼。

我们也整理了几个场景,或许可以帮助您快速定位,以供参考:

• 首先,对于青年群体或者资金相对宽裕人士,这类人群整体风险偏好相对较高,若没有紧急的用钱需求、且有长期投资的计划,或许可根据自身情况选择如偏股基金等权益类资产占比较高的基金产品,力争通过长期持有,获得时间的红利。

• 其次,如风险偏好相对较弱,或未来近几年内有明确用钱需求的群体,例如临近退休的人,面临着即将到来的养老开支需求,可能更适合选择预期风险相对较低的产品,如二级债基、偏债混合型基金等权益含量较低或不含权益的产品,以便更从容地应对未来的开支需求。

• 若希望管理账户上多余的闲钱,可以投资于例如货币型基金或纯债基金之类的预期风险相对较低、流动性相对较高的产品。

值得一提的是,基金并非保本产品。以上场景只是我们的粗略建议,还是需要根据您的风险偏好、个人需求等实际情况出发,选择相应的投资产品。

兴证全球兴益债券型基金正在发行中

如果,你青睐于债券的相对低波动,同时也希望在权益机会来临时保持在场,正在发行的兴证全球兴益债券型基金或许可以成为一个选择。作为一只运用“固收+”策略的二级债基产品,兴益基金将以不低于80%的债券作为底层资产,也配置可转债和股票,以权益更多机遇。兴益基金由兴证全球金牛固收团队荣誉出品, 公司近10年债券投资能力位居行业第4(4/36,算数平均法,银河数据,2012/07/01-2022/06/30)。

有多种选择有些难,但可以选择也还是幸福的。

希望,您能基于本文做出最适合的选择;更希望,在未来投资之路,我们以专业以匠心求稳每一步,与你真诚相伴,愿您收获投资小幸福。

求稳每一步,投资小幸福。

数据来源及风险提示:本基金为债券型证券投资基金,预期收益和预期风险高于货币市场基金,但低于混合型基金、股票型基金。基金管理人对其评级为R3。本基金的业绩比较基准为:中债综合(全价)指数收益率×85%+沪深300指数收益率×10%+恒生指数收益率(使用估值汇率折算)×5%。本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,因此本基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。本基金并非必然投资港股。本基金对债券资产的投资比例不低于基金资产的80%,对股票及存托凭证资产的投资比例不超过基金资产的20%,其中投资于港股通标的股票的比例不超过股票资产的50%。每个交易日日终,在扣除国债期货合约需缴纳的交易保证金后,本基金持有的现金或者到期日在一年以内的政府债券不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金、应收申购款等。本基金投资于可交换债券、可转换债券(含可分离交易可转债)的比例不超过基金资产的20%。“金牛固收团队”指兴证全球基金于2021年9月荣获“固定收益投资金牛基金公司”大奖,金牛数据来源:《中国证券报》,截至2021年9月底。“固收+”策略,指基金投资时采用固定收益资产与权益资产相结合的投资组合,其中主要投资于债券类资产,少部分投资于股票等权益资产,投资权益资产会增加组合的预期波动与预期风险。拟任基金经理虞淼从业经历:2010年1月-2012年6月,就职于兴业证券研究所,任房地产行业研究员;2012年7月至今,就职于兴证全球基金管理有限公司,担任研究员、专户投资经理(2017年2月7日-2018年3月14日)、兴全合宜灵活配置混合型证券投资基金基金经理助理(2018年3月15日-2019年1月15日)、兴全汇享一年持有期混合型证券投资基金基金经理(2020年7月8日至2021年12月20日),现任兴全可转债混合型证券投资基金基金经理(2019年1月16日至今)。拟任基金经理虞淼在管或曾管产品业绩:基金管理人对兴全可转债基金、兴全汇享基金的风险评级为R3。兴全可转债混合基金业绩比较基准:中证可转换债券指数*80%+沪深300指数*15%+同业存款利率*5%,成立以来截至2022年3月31日份额累计净值增长率1014.27%,同期业绩基准增长188.64%,近5年完整业绩及比较基准:2017(7.62%/2.96%),2018(-5.79%/-4.98%),2019(24.75%/25.51%),2020(19.33%/8.20%),2021(16.17%/13.82%);基金经理变更情况:王晓明:2004/09/29至2005/12/07;杜昌勇:2004/05/11至2007/3/2;杨云:2007/2/6至2015/8/25;陈宇:2015/8/25至2017/11/9;张亚辉:2015/7/13至2019/2/21;虞淼:2019/1/16至今,数据来源:基金定期报告,截至2022年3月31日。虞淼任职期间(2019/1/16至2022/3/31)份额累计净值增长率50.31%,同期业绩比较基准为36.21%。任期回报数据来源为兴证全球基金,均已由托管行复核。公司股债投资管理能力数据来源:银河证券,排名截至2022-3-31,10年维度指2012-4-1至2022-3-31。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读本基金基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩或拟任基金经理曾管理的其他组合的业绩不构成基金业绩表现的保证。过往业绩并不预示未来表现,基金投资需谨慎,本产品非保本。观点仅代表个人,不代表公司立场,仅供参考。