市场回顾

本周(8/1-8/5)A股市场先抑后扬:

周一大盘迎来开门红,新能源板块集体飘红,半导体题材股表现十分亮眼,前期大热门机器人概念板块持续火热,房地产、银行、券商等权重板块则表现不佳,沪指全天收涨0.21%,创业板指大涨2.37%报收2734点。

周二大盘低开低走,大金融板块持续下挫创近期新低,建筑、传媒、教育板块跌幅居前,两市仅国防军工、机器人、光伏等少数板块飘红,沪指全天下跌2.62%失守3200点,两市成交额达1.18万亿元,北上资金全天净卖出23.11亿元。

周三早盘指数短暂冲高后回落,新能源龙头股放量下行,银行、农林牧渔板块持续低迷,仅国防军工、半导体等少数板块逆市上涨,创业板指受权重股下挫拖累一度逼近60日均线,两市成交额维持在1.1万亿元左右。

周四沪指迎来小幅反弹,半导体板块持续活跃,食品饮料、医药板块情绪有所修复,机器人板块再度受到资金青睐,新能源、军工板块则出现回调,两市成交额小幅回落至9000亿元,多头势力仍在试探。

周五大盘跳空高开后缩量震荡,半导体、计算机板块变现突出,午后大金融、医药等板块也纷纷走强,指数迅速拉升至3200点上方,煤炭板块全天低位运行,机器人等热门题材也受到较大抛压,北上资金单日实现净流入29.34亿元。

截至8月5日收盘,上证综指报3227.03点,上涨1.19%, 深证成指报12269.21点,上涨1.69%,创业板指报2683.60点,上涨1.62%。

本周北上资金累计净流出12.33亿元, 其中沪股通净流出3.53亿元,深股通净流出8.80亿元,各交易日金额较为平均。上证综指本周累计下跌0.81%,深证成指累计上涨0.02%,创业板指累计上涨0.49%。

数据来源:Wind 截至2022年8月5日

数据来源:Wind 截至2022年8月5日市场简评

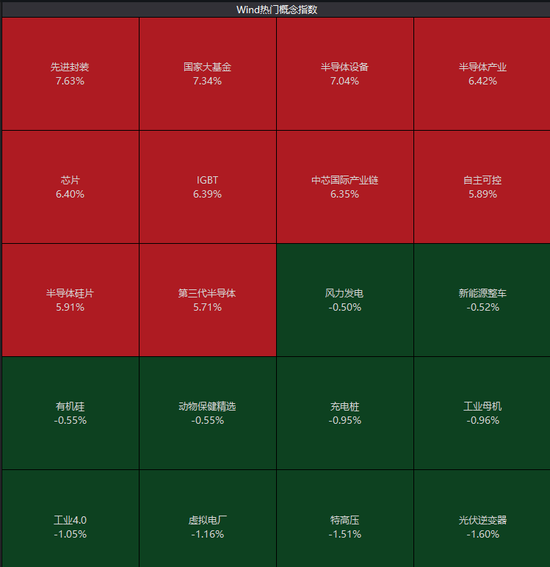

本周A股市场多数板块下跌,电子、计算机、通信板块造好,分别上涨6.72%、2.54%、2.44%,建筑、家电、房地产板块跌幅较大,分别下跌4.73%、4.15%、4.10%。

中庚基金认为,本周电子板块涨幅居前,主要原因是半导体板块前期调整幅度明显,部分细分行业龙头得到重视,近期多国纷纷加码对芯片行业的投资力度,加之地缘政治因素导致国产替代需求迫切,板块成为市场资金关注的焦点。

本周建筑板块跌幅较大,受疫情等多因素影响经济增速有所放缓,近期会议显示实现经济增速目标仍有较大压力,压低了市场对于后续建筑景气度的预期,导致板块情绪退坡,板块有较大幅度的调整。

重要事件解读

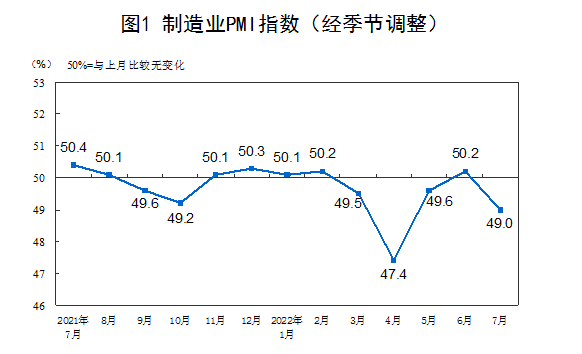

国家统计局发布7月制造业PMI数据

7月31日,国家统计局发布数据显示,7月份制造业采购经理指数为49.0%,比上月下降1.2个百分点,位于临界点以下,制造业景气水平有所回落。

国家统计局发布7月非制造业PMI数据

7月31日,国家统计局发布数据显示,7月份非制造业商务活动指数为53.8%,比上月下降0.9个百分点,仍位于扩张区间,非制造业连续两个月恢复性增长。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。