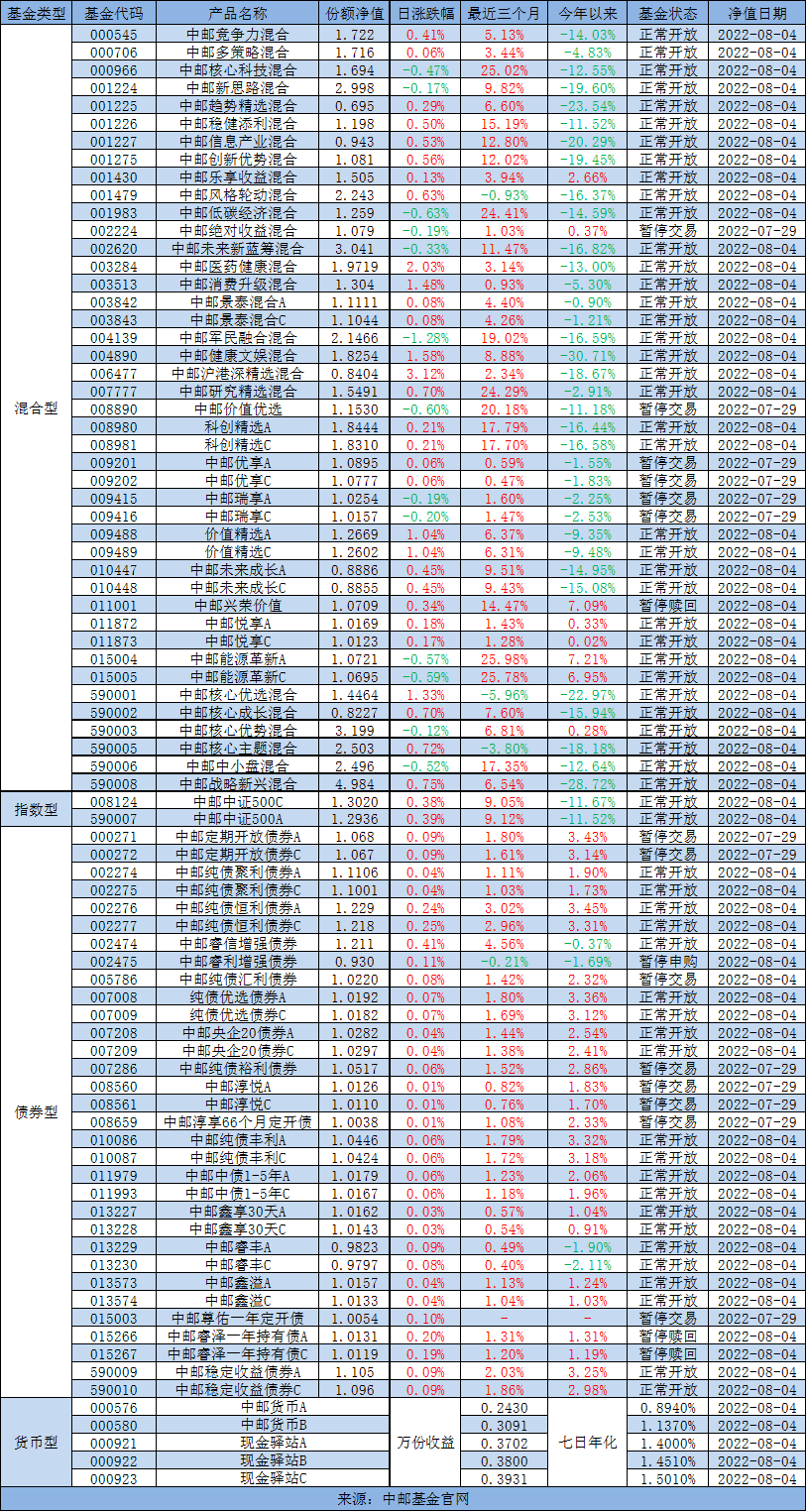

热点栏目

热点栏目 蔡俊

7月底,普洛药业股份有限公司(下称“普洛药业”,000739.SZ)公开半年报。从业绩表现看,公司有喜有忧。

今年上半年,普洛药业实现营业收入49.86亿元,同比上涨16.57%。不过,公司归属于上市公司股东的净利润4.34亿元,同比下降21.04%。

增收不增利,体现在普洛药业的各业务板块。公司三大板块的毛利率,今年上半年均呈现下降。不过,各家机构对公司的合同研发服务(CDMO)业务较为关注。同期该业务因新的生产线投产,收入增长明显,但仍与同梯队的企业有所差距。

同时,今年以来普洛药业的股价总体呈现震荡下跌行情,且公司在5月推出回购计划。一方面,公司的市值低于可比企业,但另一方面,三家公募基金增持了公司股份。未来如何,一切还有待观察。

01

CDMO业务含金量几何

根据今年半年报,普洛药业的收入主要分为原料药中间体、合同研发服务(CDMO)、制剂等业务。同期,三项业务的收入分别为35.48亿元、9.21亿元、4.87亿元,同比增长13.1%、27.79%、21.17%,各自占营业收入的71.17%、18.48%、9.77%。

这里面,CDMO业务成为新的增长因子,以及各家机构关注的焦点。报告期内,普洛药业报价、进行中的CDMO项目分别为441个、405个,各自同比增长24%、62%。中银证券在研报中认为,公司该业务表现亮眼,景气度可能继续提升。

实际上,CDMO业务早已是各家药企的必争之地。在国内,CDMO以产能即反应釜体积区分,逐渐形成三个梯队。第一梯队产能在3000m3左右,包括药明康德(维权)(603259.SH)、康龙化成(300759.SZ)、凯莱英(002821.SZ)等;第二梯队在1000-2000m3左右,有普洛药业、九洲药业(603456.SH)、博腾股份(维权)(300363.SZ)等;第三梯队的产能500m3左右,包括海普瑞(002399.SZ)、金斯瑞(01548.HK)等。

产能规模,决定了各家企业CDMO业务的“天花板”。在这点上,第二梯队的三家企业讳莫如深。

2022年半年报中,普洛药业未公开CDMO的体积。不过,报告期内公司投产一条CDMO产线,另有一条包含12条生产线的多功能车间在建中。九洲药业也未透露具体容量,但其通过收购和改造老产线,释放CDMO容量。博腾股份较为例外,同期表示将扩建重庆基地产能142.6 m3,之前该基地现有产能900 m3,但未披露全部产能。

除了产能,订单金额更直接决定了该板块业务的收入。2021年,普洛药业、九洲药业、博腾股份的CDMO业务收入分别为13.94亿元、23.11亿元、21.74亿元。

今年2月,博腾股份公告收到重大订单,称将为辉瑞提供CDMO服务,合计订单额6.81亿美元(约43亿元)。今年上半年,博腾股份收入38.3亿元-39.56亿元,同比增长205%-215%。博腾股份曾表示CDMO业务占其营收的七成以上,以此测算,今年上半年其CDMO收入至少为26.8亿元。

而九洲药业的大客户中,一直有诺华制药的身影。目前,九洲药业预告今年上半年的营业收入为29.5亿元,同比增长57.94%。若以2021年的收入占比测算,今年上半年九洲药业CDMO收入为16.78亿元。

普洛药业方面,今年3月公司公告获MPP(药品专利池组织)授权,可生产辉瑞公司的口服新冠治疗药物,但非独家许可且获准区域为印度、巴基斯坦等95个低收入国家或地区,不包括中国。公告中,公司强调暂无合作产品的在手订单,也未开展相关生产。不过,最近在接受投资者调研时公司表示,相关的新冠药物于7月已向WHO提交材料,并预计在今年获批。不过,公司未披露订单金额的规模。

02

回购股份2亿元至4亿元

一边是板块收入持续上涨,另一边,普洛药业的利润因成本上涨被侵蚀。

今年上半年,普洛药业的营业成本达37.36亿元,同比上涨25.44%,主要原因是原材料价格和运费增加导致。高企的成本传导至各业务,进而造成毛利率走低。

今年上半年,普洛药业的原料药中间体、合同研发服务(CDMO)、制剂的毛利率分别为17.36%、41.08%、51.02%,各自同比下滑5.66%、2.24%、13.58%。

其中,最大的板块原料药中间体已连续多年下滑。2020年和2021年,该业务的毛利率分别为21.98%、19.15%。中银证券在研报中指出,该板块的上游原材料和物流构成了主要成本,但预计下半年将有所下调,该业务有望进入复苏期。

而制剂板块的毛利率,或因集采中标继续下调。今年7月的电话会议中,普洛药业表示该板块的毛利率下降是因为集采产品。报告期内,集采入围品种左乙拉西坦实现销售端的快速增长,但同期制剂板块的营业成本同比增长67.66%,远超21.17%的收入增速。今年7月,公司两个药品中标新一轮国家集采,该两个药品分别于2021年5月和9月取得注册证书,但年内已合计产生销售额0.34亿元,占同期制剂板块收入的3.97%。

增收不增利,或是普洛药业的市值低于同梯队企业的原因之一。截至8月3日,普洛药业、博腾股份、九洲药业的市值分别为210.6亿元、324.52亿元、375.69亿元;动态PE分别为24.1、21.24、45.2,普洛药业略高于博腾股份,但远低于九洲药业。今年上半年,博腾股份、九洲药业归属于上市公司股东的净利润分别预计为11.88亿元-12.07亿元、4.66亿元,各自同比增长455%?465%、69.69%。

面对股价走势的压力,普洛药业在今年5月发布回购公告,将使用自有资金2亿元至4亿元回购公司股份,回购价格不超过30元/股。8月1日,公司再度公告,已累计回购919万多股,占总股本的0.78%,成交价在19.21元/股至23.88元/股。8月4日,公司报收18.23元/股。

截至今年上半年,普洛药业的前十名股东包括兴业全球、广发基金等管理的3只公募基金产品。其中,兴业全球占两只基金,并均于报告期内进行增持,持股比例占公司总股本的3.37%、2.07%。

炒股开户享福利,入金抽188元红包,100%中奖!