历经上周美联储升息3码,二季度GDP环比继续下行,以及6月核心PCE数据公布等背景下,美股仍出现不小的反弹,万得数据显示,上周道琼斯指数上涨2.97%,标普500指数上涨4.26%,纳斯达克指数上涨4.7%;十年期国债利率上周五回跌至2.67%,美元指数降至105.8361;如以7月全月来计算,道琼斯指数上涨6.73%, 标普500指数上涨9.11%,纳斯达克指数更是上涨12.35%,创下自2020年以来美股最佳单月表现。

美联储7月再次升息3码

7月28日,美联储调升基准利率至2.25%至2.5%,再次调升75个基点,连续两次会议升息3码,是美联储自采用隔夜资金利率为主要货币政策工具至今最激进的行动。委员会声明指出,将继续评估未来数据对经济前景的影响,一旦出现阻碍实现就业和通胀目标的风险,会适当调整政策立场。会后发布会中,鲍威尔表示不排除下次会议继续大幅升息,但取决于从现在到下次会议期间相关经济数据的表现;他同时表示,在评估累计政策调整如何影响经济和通胀时,升息节奏有可能会在未来某个时点放缓;另外,由于经济的未来路径充满太多不确定性,委员会不再提供至今年底的利率、通胀及GDP增长水平的官方预测,而是接下来的会议中,逐次对政策动向提供指引。

核心PCE微幅上行

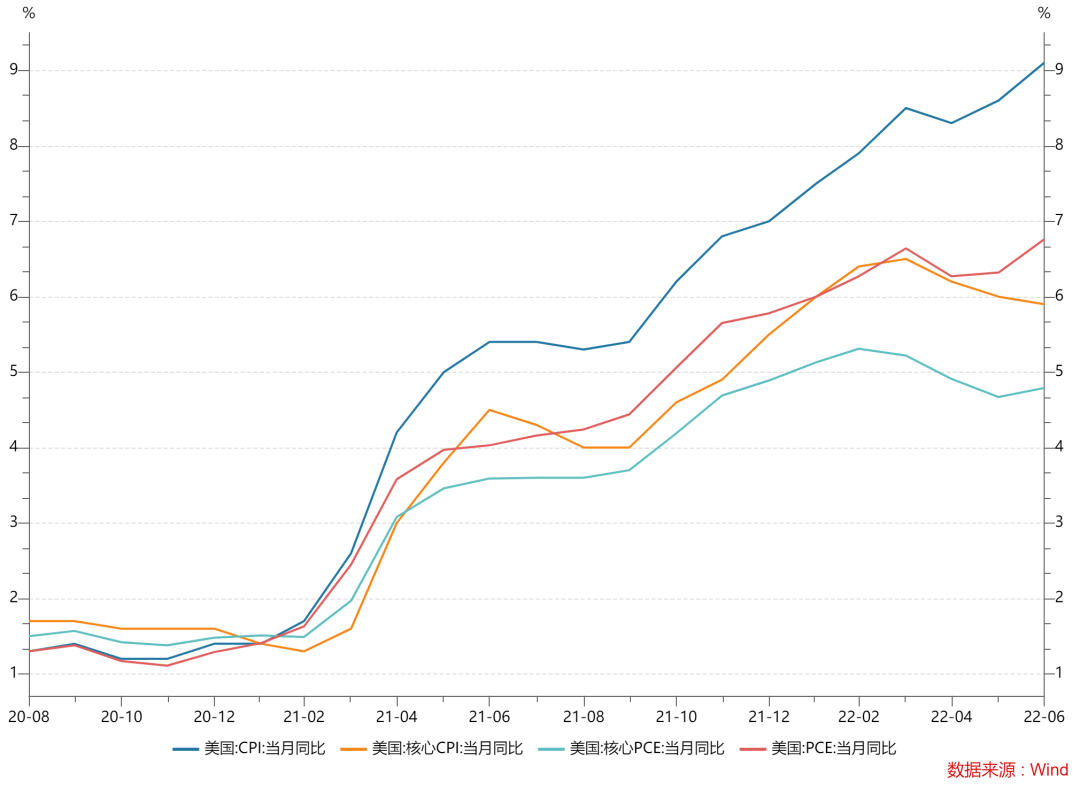

6月美国核心PCE同比上涨4.79%,较5月的4.69%仅微幅上行,而6月美国核心CPI同比增长5.9%,则是连续3个月出现下行,显示除了能源和食品外,美国通胀已有一定下行的趋势。在能源价格方面,万得数据显示,WTI原油价格7月以来至29日已下跌约10%,根据美国汽车协会的数据,美国一加仑汽油的平均价格在6月14日的峰值是5.02美元,而7月30日的均价为每加仑4.232美元,下跌超16%;全球食品价格指数自今年3月起也出现下跌,结合核心CPI最近3个月的下行情况,美国通胀或有机会在三季度出现见顶。

资料来源:Wind,资料日期:2022.7.29。

资料来源:Wind,资料日期:2022.7.29。美国二季度GDP再度下滑

美国一季度GDP从环比下降1.6%,二季度部份再度下行0.9%,虽然连续二个季度环比下滑,主要来自于高通胀削弱了消费者支出,而美联储大幅升息又抑制了企业投资和住房销售;不少人将此连续二个季度GDP环比下降称之为所谓“技术型衰退”,但实际上,官方对经济衰退的定义更加严谨:美国国家经济研究局下设有“景气周期测定委员会”,是专责负责判断经济衰退的机构,其判定衰退时所关注的数据更加全面,包括就业、个人收入、消费、工业生产等月度数据;7月28日,鲍威尔在美联储议息会议后发布会中,回答记者关于连续激进升息的行动是否将引发美国经济衰退时表示,美国经济目前并未陷入衰退,因为有许多经济数据表现非常出色,劳动力市场非常强劲;他认为在这种情况下,美国经济尚不致陷入衰退。

不过,美国经济未来进入衰退的风险或正在上升,下半年联邦预算赤字持续下降,或促使消费意愿进一步降低,加上升息打击房地产销售以及出口放缓,全年GDP预计较去年下一台阶;不过,鲍威尔在周四的发布会上表示有必要让经济低于潜在增长水平一段时间,才能创造空间以控制通胀,美联储在达成阶段性经济降温目标后,也可能开始放缓升息步伐,这或是上周美股出现反弹的原因之一。

展望未来,市场对美联储持续急升息的担忧有所下降,但对美国经济出现衰退的疑虑则有所升温;另外,二季度美国企业财报整体表现不如上一季;彭博数据显示,截至7月29日,标普500指数成份股中已有279家企业公布二季度财报,其中74.9%盈利超预期,低于一季度的77%,也低于2021年各个季度;加上地缘政治风险仍未消除,市场或仍呈现波动的走势,但前期下跌较大的板块仍具有一定估值持续修复的机会;另一方面,在美联储或放缓升息步伐下,美债未来价格波动风险相对降低,从绝对收益水平来看也已具有吸引力。在面对不确定性仍多的下半年,投资人可适当提高债券配置的比例,以较均衡的组合,较低的波动来布局中长期的投资。