上周中共中央政治局召开会议,部署下半年经济工作。其中针对近期房地产“停工频发+断供风波”抑制楼市回暖预期的背景下,此次中央政治局会议明确将“稳定房地产市场”放在了最前端,并首次提及“保交楼”和“压实地方政府责任”。后续政策能否起到稳定销售速度的作用?复苏预期扭转的困境下政策还有哪些空间值得关注?地产投资又该如何看待?

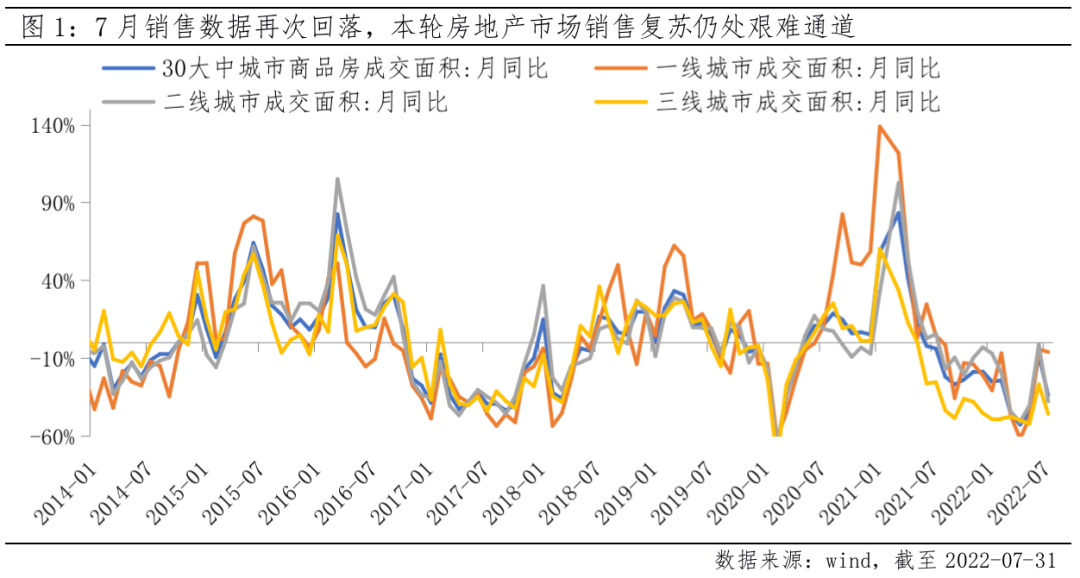

从政策底到市场底,本轮房地产市场销售复苏仍处艰难通道

“地产销售”作为房地产链条的源头活水,是观测房地产基本面的最关键指标。在5、6月份出现短暂的同比回升之后,房企整体销售在7月又有所降温,年度业绩兑现难度再次加大。尽管7月历来是销售淡季,房企在7月份增加供应的意愿都有所减弱,市场需求和购买力也有下滑,但从克而瑞数据亦显示,TOP100房企1-7月累计销售操盘金额的同比降幅仍保持在49%的较高水平。不仅如此,7月以来不少房企出现债务实质违约,停工范围进一步扩大等问题,都或意味着本轮房地产市场波动的趋势更为复杂。

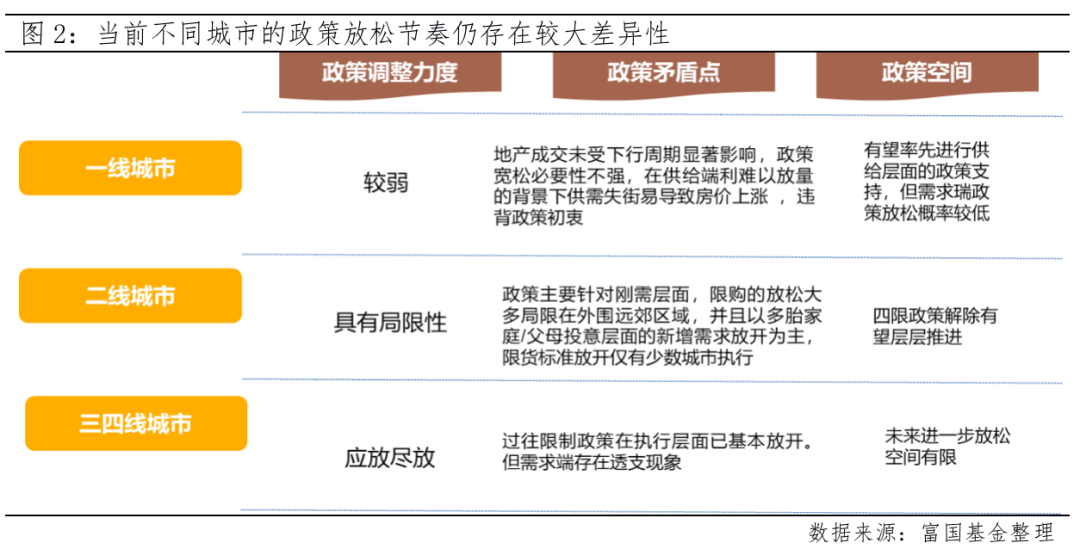

政策松绑边界已探明,短期重心集中在“保交楼”

同时,政策端依然是接下来楼市走向的关键指引。自去年四季度政策松绑方向确立,从助企纾困到全局性下调房贷利率水平,“供给和需求”层面的地产放松政策正经历由点及面演进,各地在“因城施策”框架下实现松绑的合理兑现。但整体在“追求稳定而非刺激”的松绑边界下,市场还是有一定“局限性”担忧。而结合本次政治局会议“保交楼、稳民生”,以及郑州地方政策来看,后续在供给端,民营房企的资金压力缓解还是只能依赖市场信心恢复以及自我纾困,郑州政府给出的房企纾困模式来看,棚改统贷统还、收并购、破产重组及保障性租赁住房之外,AMC介入处置不良资产,引导房地产资金进入良性循环状态进程或加快。需求端而言,推动改善型需求或成重要破局点,缩短房屋限售时限、出售税费减免、甚至放宽多套房限制等渐进式的宽松,有望推升市场量价逐步复苏。

地产估值仍阶段性承压,二线央国企或是超额收益来源

在民营房企融资偏紧的局面大概率延续,以及销售压力加大、居民信心不足的背景下,地产板块估值仍阶段性承压。但在政策托底基调、金融机构、房地产开发企业等各部门协同努力下,弱复苏的局面有望继续支撑,期待在“金九银十”能看到推货高峰的恢复正常,以及企业信用和投资的复苏。板块内部来看,二线央国企有望凭借融资优势、拿地和货值优势,获得板块内的超额收益来源。