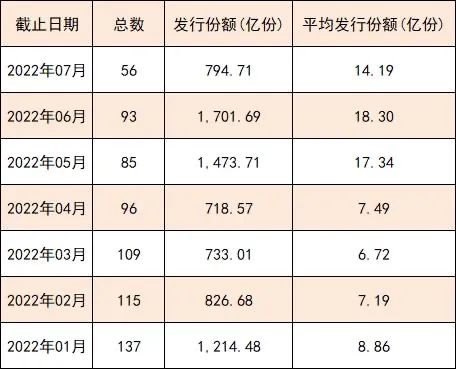

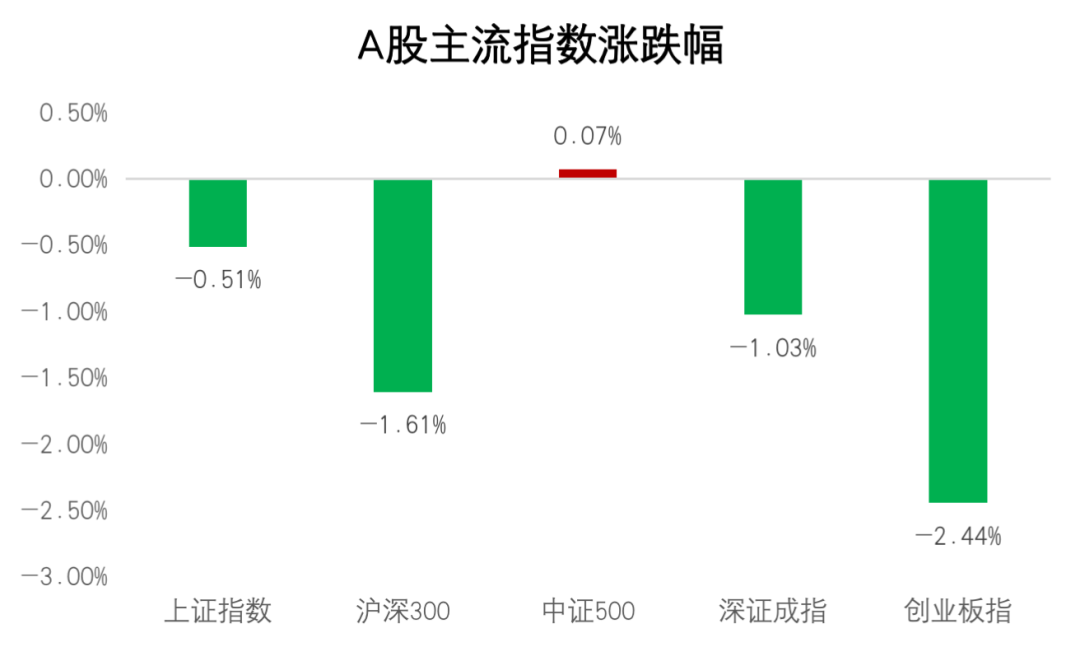

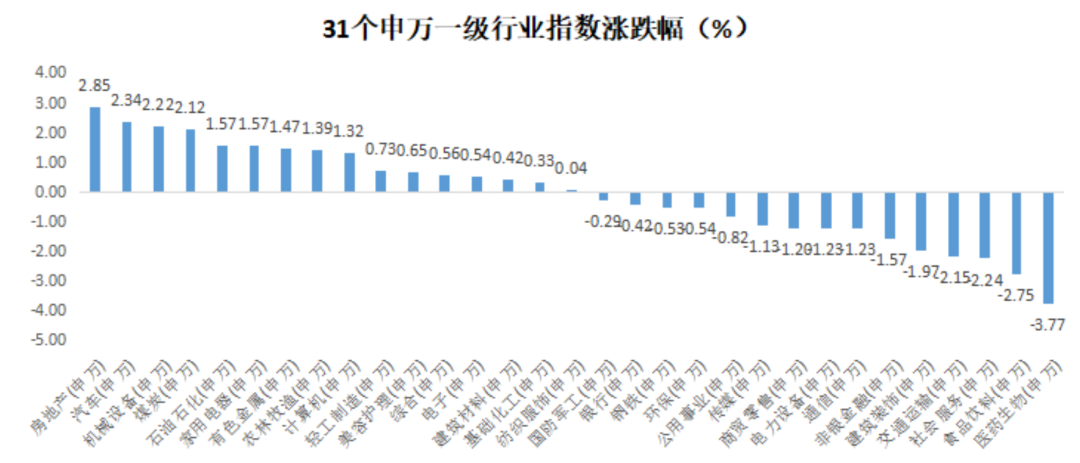

回顾上周,沪深300指数下跌1.61%,上证综指下跌0.51%,深证成指下跌1.03%,创业板指下跌2.44%。分行业来看,房地产、汽车、机械设备涨幅居前;医药生物、食品饮料、社会服务跌幅前三(数据来源wind,统计区间:2022/7/25-2022/7/31,申万一级行业分类)。

数据来源wind,统计区间:2022/7/25-2022/7/31

重点板块分析

房地产(+2.85%)涨幅第一,主要因为纾困政策不断出台,行业有困境反转可能;

房地产(+2.85%)涨幅第一,主要因为纾困政策不断出台,行业有困境反转可能;

汽车(+2.34%)涨幅第二,主要因为受益于成本缓解,零部件环节盈利改善;

汽车(+2.34%)涨幅第二,主要因为受益于成本缓解,零部件环节盈利改善;

机械设备(+2.22%)涨幅第三,主要因为主题行情层出不穷,光伏设备及机器人热度较高。

机械设备(+2.22%)涨幅第三,主要因为主题行情层出不穷,光伏设备及机器人热度较高。

数据来源wind,统计区间:2022/7/25-2022/7/31,申万一级行业分类

中欧基金观点

事件驱动行情使得军工等题材受益,同时黑色系金属价格的企稳也带动了煤炭等行业的反弹,但行业轮动速度仍偏快。虽然近期中国经济复苏进度的放缓和偏低迷的开工情况使得 市场进一步走强的动能不足,并陷入了较为无序的震荡和行业快速轮动状态,但市场短期的下行空间有限,主要由于前期市场实际已对年内的悲观情形做出了反馈,这带给市场坚实的信心和短期支撑。

需要警惕的是,在市场震荡状态中,题材若持续快速轮动,往往容易导致市场情绪的走弱,并对短期的事件冲击反应较为敏感。

后市展望

维持短期对防御性的重视,并关注价值股的相对收益机会。从行业角度出发,结合政治局会议的要点,考虑到对中国经济的刺激和提振作用,刺激政策落地的最具确定性的抓手往往来自投资端。从行业角度排序,持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域。

对于债券市场,政治局会议基本没有增量政策,7月PMI低于预期,前期复苏预期明显弱化,经济可能在底部徘徊较长时间。这种情况下,市场此前对于Q3的乐观预期将得到修正,利率对基本面重定价,流动性宽松持续的情况下期限利差可能也将被压缩,存在进一步下行空间,短期可小幅做多。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。